財務諸表分析 リクルートホールディングス(2) Indeed/Glassdoor

前回の続きです!

今回は、前回だした仮説(あまりにも稚拙ですが笑)を検証してみます。

1.仮説

仮説①:HRテクノロジーが伸びているのは、グラスドアの決算が入ってきたことと、Indeedの成長によるものだ。

2.検証方法

Indeed/Glassdoorの売上とその伸び率、グラスドアの売上とその伸び率を整理し、数字を確認する。

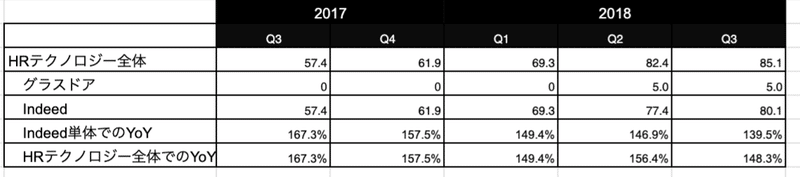

3.Indeed/Glassdoorの売上はいくら?

まず、HRテクノロジーセグメントの売上を確認します。

全体 587 (十億円)に対して、HRテクノロジーは 85.1 (十億円)14.50% を占める売上となっております。

次にGassdoor単体での売上を確認してみます。

Glassdoorは、2018年3月時点で年間187億(18.7(十億円))の売上 ※IRより抜粋。つまり、Qでみると4.6(十億円/Q)。ざっくり5(十億円/Q)の売上とします。

そうすると、Indeed単体は80(十億円/Q)となります。

そのため、表に置き直すと

となるはず。

Indeed単体での対前年比での伸び率は139.5%と減少傾向にありますが、現在のUU数や売上規模を考えるとこれでもすごいなーと感じました。

ただ、それでもしっかり売上は伸ばしているため、まだまだ成長の余地はあるように思えました。

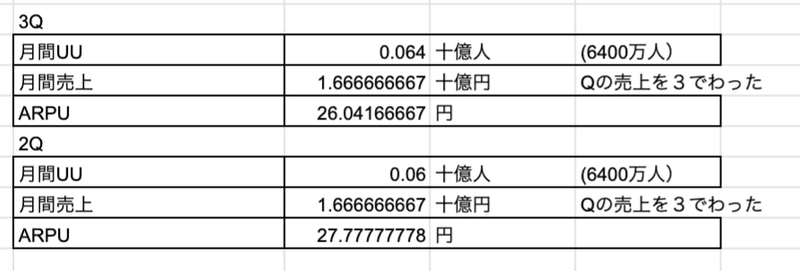

4.Indeed/Glassdoorの売上を因数分解すると?

Indeedの売上の構造分解してみます。

UU数が大きな変化がなく、売上が伸びているため、広告社数または単価が増加したはず。ARPUは2Q→3Qにかけて、103.2円→106.8円は増加。

続いて、Glassdoorの売上の構造分解をしてみます。

月間6000万人→6400万人がサイトに訪れております。2Q→3QにかけてUU数が増加。ARPUは約26円。

GlassdoorのARPUはIndeedと同等まで伸びる可能性があることを考えると、

売上は少なくとも5倍は伸びることになります。まだまだこれからが楽しみなGlassdoorですね。

5.まとめ

HRテクノロジーが伸びているのは、グラスドアの決算が入ってきたことと、Indeedの成長によるものであり、Glassdoorは今後も成長が期待され、Indeedは安定的な成長が見込める。

よって、HRテクノロジー領域は今後も売上が拡大していくはずだ。

次回はもう少しIndeedとGlassdoorのビジネスモデルについて深ぼってみたいと思います。

この記事が気に入ったらサポートをしてみませんか?