新型コロナから新型不況へ 3/3

供給の厚み

フィッシャーの交換方程式

PT =MV P価格/T 商品量/Mマネー量/Vマネー流通速度

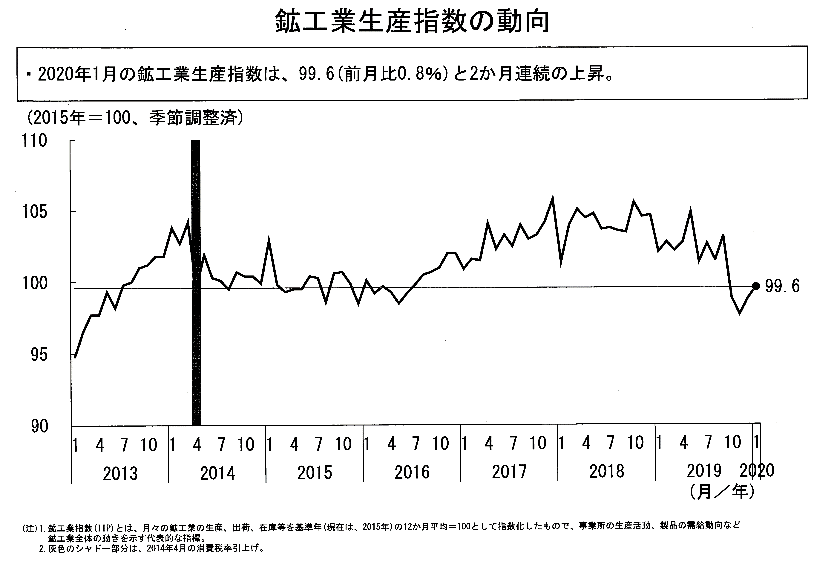

厚みがどのくらいか、現代の日本経済でみてみましょう。まず生産の状況。代表的なものとして鉱工業生産指数をみます。図1です。1995年以降、高い水準で横ばい。2008~2009年はリーマンショックで下がりますがV字回復しました。2019年の10月の下降は消費税の影響です。図1の期間中、100 (2015年= 100)の上にあります。

図1 出典:経済産業省 統計 経済解析室ニュース

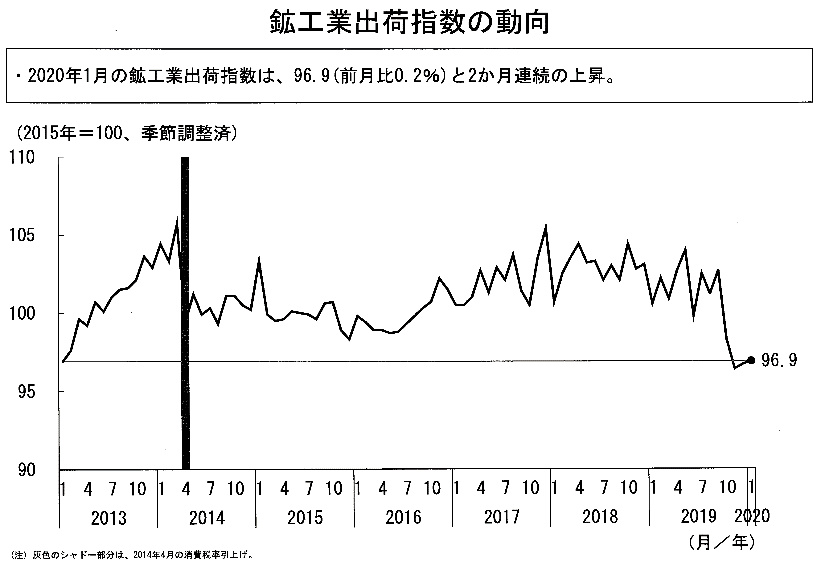

生産されたものは出荷→在庫→使用と順になります。出荷と在庫の様子をみたのが図2と図3です。図3は2017年から在庫が高水準で積み上がっていることを示しています。日本銀行が前例のない金融緩和を実行したのは、このあたりからですが、Mを増やしても、この在庫の厚みで、インフレーションの心配がないと判断したのかもしれません。

図2 出典:経済産業省 統計 経済解析室ニュース

図3 出典:経済産業省 統計 経済解析室ニュース

物価の中にはサービス価格も含まれます。ただ、この商品ジャンルには在庫の概念はありません。サービス生産=供給をみたのが図4です。やはり2019年の消費税増税は効いていますが、供給量は30兆円台で安定しています。

図4 出典:総務省 統計Dashboard

第二次安倍政権以来、生産=供給は安定し、供給の厚みは強化されていました。たしかにMはかなり増加した。しかし、その一部しか有効需要にならず、供給の厚みを崩す程のものではなかったというのがストーリーのまとめです。

新型肺炎のあと

アメリカと中国の間の貿易戦争で世界のサプライチェーンに異変が起きました。生産に支障をきたす事態がいっそう進んでいます。中国がダメージを受ける影響は、かなり大きい。2002年~2003年にかけてのSARSの時、中国の世界GPPシェアは4.3%にすぎなかったのですが、現在は16%にもなります。サプライチェーンの切断が特に影響を受けているのは、自動車産業に象徴される輸出産業です。

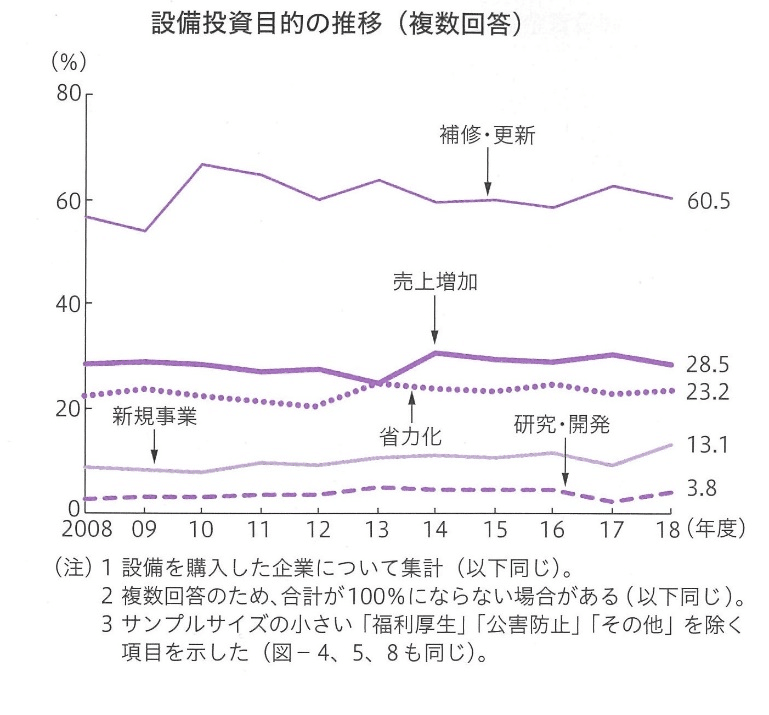

中小企業の多くは国内型で影響を受けないようにも見えますが、ここにも問題があります。最近、小企業(従業員20人以下)の設備投資動向を調査した論文(※)があります。これによると、設備投資の目的の60%は補修・更新です。つまり生産=供給の拡大につながるものではない。売上増への対応と答えたのは28.5%です。日本の企業は、大小問わず、リーマンショックのあと設備投資を控えてきましたが、第二次安倍政権の発足頃から、ようやく更新投資が始まったにすぎません。図5をみると研究開発投資等はごくわずかで、とても中国の競争相手になれる水準ではありません。大企業はサプライチェーンの切断で生産減、国内の小企業も生産を増加する体制にはありません。

図5 出典:日本政策金融公庫 調査月報 March 2020 No.138

しかし、Mの増大はものすごい勢いで進行し、既に史上最高の水準です。インフレーションは潜在している。それが顕在化しなかったのは、需要と供給の側にそれぞれ事情があったのです。そのひとつが、今回の事件をきっかけに崩れようとしています。最後の引き金は需要をめぐる人々の行動です。“モノ不足”への心配から人々が特定の商品に殺到する。オイルショックの時のトイレットペーパー騒動を思い出す。今回もマスクや消毒用のアルコールについて既に品切れが発生し、インターネット上での高値転売が問題になっています。でも、通貨:日本のお金への信頼は保たれています。マスクに買い向かう時に人々が手にしているのは依然として日本銀行券です。しかし、供給の厚みがなくなり、不足が広範囲に拡大していけば、個別→ 多数 →質的転換になるかもしれません。通貨への信認は兌換(ダカン)銀行券の時代はほとんど完璧でした。それはいつでも金に交換できた。交換を国家が保証していたのです。ケインズという秀才のアイディア、そして1930年代の情勢が金本位に代わる不換紙幣の通貨制度を生み出しました。私達はこの制度の恩恵にあずかり、長きに亘る成長経済を経験できた。でも、不換紙幣の時代の究極の約束事、つまり“紙幣・マネーの分量は制御する”が守られていません。肝心なところで理性が崩壊しているのかもしれません。

世界は不況(おそらく2018年の秋から)ですから需要も減っています。しかし、新型肺炎の流行をきっかけに、これまで安定していた供給の厚みが失われ、どこかで一挙に供給減が需要減を追い越してしまうことも十分に想定されます。不換紙幣という可燃物の堆積の上に通貨不信任という火種が落ち、一斉にインフレーションという火の海が広がる。こんな悪夢が、現実にならないことを願っています。

※ 長沼大海 「小企業の設備投資行動とその効果」 日本政策金融公庫『調査月報』 March 2020、No138。 図5は本論文からの引用です。

補論

フィッシャーの交換方程式

PT =MV P価格/T 商品量/Mマネー量/Vマネー流通速度

① PT=MVはずいぶん“バカ”げた式のように見えます。しかしこの式が経済学を支配した時代は長いのです。原始的なマネタリストはこの式を信じています。また、日本銀行が自らの手で“物価2%上昇”を達成できると考えた、その根底にはこの式があるように見えます。

この式を全面否定していません。長期間をとって、いくつかの条件を容認すれば、式は生きています。ただ、貨幣の流通速度Vは事後的にしか測定できません。ちょっと怪しい概念ですが、これが高まれば決済に必要な貨幣量は節約されます。貨幣を製造するのは、それが紙であろうとコストだし、その取り扱いはなおさらコストです。このコストを抑制しようとしてデジタル化が推進されるのは理解できます。紙幣より電子マネーのほうが移動速度は早い!

② Mについて。マネーとは何か。これはなかなか答えにくい。とりあえず、日本銀行券の発行残高のうち市中に流通しているもの、これに市中銀行が日本銀行に預けている預金を足したもの、つまりM1を考えておきましょう。資産効果(保有する株式や土地が値上がりして、消費が増える)を考えるとM1でもM2でも足りずM3などということになるのですが、この問題は措いておきます。

③ コロナウイルスの蔓延で人々が休まざるを得ない、工場が休止する、人々の移動が少ない、サービスが展開しない、会議会食の減少、外国人が来なくなり観光需要が減る、等々、これから影響が出てきます。すべては需要の減少としてまず現れますので不況の深化が先に生じ、インフレの危機はその後になるかもしれません。不況から脱出しないうちに、つまり需要が回復しないうちにインフレーションに襲われると典型的なスタグフレーションになる。原材料の高騰が中小企業に影響する。消費物資の値上がりが低所得者層を苦しめる。中小企業の倒産が多発し、失業が増大する。スタグフレーションはインフレーションの現代における発現形態です。

④ インフレーションの心配をしているのは私だけではありません。ロンドンで発行されている由緒ある経済雑誌Economistが2020年2月22日号で主張しています。

「これまで世界のインフレは不可解なほど低水準にとどまっている…この20年間、低インフレにとどまった要因と多くのエコノミストが指摘する数十年に及ぶ経済統合の流れが逆方向に進めば、眠っていた物価上昇圧力が目を覚ましかねない。」 (日本経済新聞2020年2月25日)

お読みいただき誠にありがとうございます。