#8:【バルサvsレアル】ライバルクラブの財務分析比較(エル・クラシコ編)

こんにちは。

オトナのスポーツファイナンスゼミ「山田塾」塾生の武政泰史と申します。

ふり返れば、昨年9月に「メッシ電撃移籍から見るファイナンス」をテーマにしたスピンオフ講義の執筆をして以来、約半年ぶりに公式noteを書かせていただきます。

前々回、前回の粕谷さんによるnote投稿では、欧州フットボールリーグにおけるライバルクラブの財務分析比較ということで、英プレミアリーグの「マンU vsマンC」、独ブンデスリーガの「バイエルンvsドルトムント」と続きました。

そして、シリーズ最終回の第3弾は「エル・クラシコ編」ということで、西ラ・リーガの「FCバルセロナ vs レアル・マドリード」の財務分析比較です。

講師としてデロイトトーマツFAスポーツビジネスグループSVPの里崎慎さんが担当してくださった本講義を、今回は以下のような構成でまとめていければと思います。

クラブのライバル関係

まず、今回の分析比較対象となる両クラブが一体どのような関係にあるのか、前提情報として里崎さんが簡潔にまとめて下さっていました。

・同時期に誕生したクラブであること(レアル:1902年、バルサ:1899年)

・ホームタウン人口は2倍の差(マドリード:320万人、バルセロナ:160万人)

・両クラブ共に会員がクラブを100%保有する「ソシオ」形態

(2019年会員数 / レアル:93,606人、バルサ:142,323人)

・大規模キャパのホームスタジアム(レアル:81,044人、バルサ:99,786人)

・ほぼ互角の競技成績

(CL優勝回数はレアル、国内タイトルはバルサ、対戦成績レアル99勝バルサ95勝)

地域に紐づくアイデンティティみたいなものは別として、クラブの歴史や法人格、スタジアム、競技成績などをこうして見ると、まさに「ライバル関係」という表現がピッタリとはまる2クラブです。

ちなみにそれぞれのホームタウンは約500km離れていて、飛行機でおよそ1時間20分、日本で例えると東京-神戸間ほどの距離です。

そういえば、今回の講義内容とは直接関係ありませんが、何年も前に両クラブのスタジアム関連雑収入の内訳を調べた際、レアルは「VIP席」の割合が全体の約48%と相対的に高く(バルサは約13%)、バルサは「スタジアムツアー・博物館」の割合が約24%と相対的に高い(レアルは約11%)というデータがありました。

今現在のデータがどうなっているのか分かりませんが、「“ビジネス都市” マドリード」と「“観光都市” バルセロナ」というホームタウンの特徴や客層の差が出ていて面白かったのをふと思い出しました。

さて、2クラブの関係性が大まかに掴めてきたところで、ここからは財務分析の比較項目を順に見ていきたいと思います。

比較1 「稼ぐ力(売上)」

まずは、「稼ぐ力」つまり「売上規模」です。

これは2クラブだけではなくラ・リーガの他16クラブとも比較をすることで、実際にレアルとバルサが「どのような場所(=リーグ)」で闘っているのかも学ぶことができました。

2019/20シーズンの数字を見てみるとトップクラブはバルセロナで、その売上規模は729M€(約933億円)です。次にレアルの715M€(約915億円)と続きます。

講師の里崎さんが所属されるデロイト社のデロイトUKが毎年作成されている「Deloitte Football Money League」の2021年度版を参考にすると、これらの数字は他リーグのクラブとグローバルで比較しても1位と2位に位置する規模感です。

◆ Deloitte Football Money League 2021

https://www2.deloitte.com/content/dam/Deloitte/uk/Documents/sports-business-group/deloitte-uk-deloitte-football-money-league-2021.pdf

しかし、その後の3位アトレチコマドリードの売上規模は2位レアルの約半分、4位のバレンシアは更にその半分と一気に下がってしまいます。

「レアルとバルサの2強」なんて各メディアを通して耳にしてはいましたが、なんとラ・リーガ、TopクラブとBottomクラブの売上格差が【約92倍】もあるリーグなのです。(ちなみにBottomクラブの売上規模は、Jリーグで例えるとJ2(当時)のレノファ山口やギラヴァンツ北九州と同水準とのこと)

この「格差」に対しては、同一ディビジョンの中でここまで開いてしまうと運営する側のリーグとしては何かしら是正に動いているのではないかという意見や、昨年スピンオフ企画で扱ったサラリーキャップ制度とメッシ移籍の関係性に対するコメントなども講義内で挙がりました。

そして、単年だけでなく経年比較(15/16-20/21)でも分析がありましたが、18-19シーズンまでは両クラブとも売上拡大、バルサはレアルを追い抜きます。しかし、19-20シーズン以降は両クラブともに競技成績が振るわず、賞金や(競技成績と連動する)放映権収入の減少、またコロナの影響も入ってきて2年連続で前年比ダウンとなりました。

特にバルセロナの下落率が大きく、18/19シーズンの852M€から20/21シーズンには590M€と約30%もダウンしてしまう結果に。(レアルは同期間で約14%ダウンに抑える)

急な売上の減少は迅速かつ柔軟なコストコントロールを必要とし、それが実現できなければ大幅な利益の減少を招いてしまいます。その辺り、レアルとバルサはどうだったのかを次の比較で見ていきたいと思います。

比較2 「儲ける力(費用、純利益)」

続いての比較は「儲ける力」、つまり「費用と純利益」の比較です。先の「稼ぐ力(売上)」とセットでPL(損益計算書)の要素となります。

前提として、このパートにおける「費用」とは売上高から純利益を差し引いて計算・分析されたものであり「移籍金収入及び選手権利金償却費」等も加味されたものです。

2015/16から19/20シーズンの費用と純利益の数字を経年比較で分析してみると、レアルの費用は、17/18シーズンの約700M€(約896億円)まで増加しそれ以降は横ばい、19/20シーズンには純利益が落ちるもなんとか黒字をキープしている状態でした。

一方のバルサは、15/16シーズンに500M€だった費用が年々増加し続け、19/20シーズンには800M€(約1,024億円)を超えた結果として純損失が▲100M€の赤字に陥りました。

両クラブともに費用の最大の増加要因は「選手人件費」だったのですが、特にバルサは国内リーグ2連覇を達成した18/19シーズン以降、売上パートの分析にもあった通り競技成績下降による賞金・放映権収入の減少、ネイマールのPSG移籍をピークとした移籍金収入の減少が影響していることがわかりました。

ちなみに、講義では2019/20シーズンの費用内訳比較も行ったのですが、両クラブの人件費及び減価償却費(=殆どが移籍獲得選手の権利金)の規模と比率が以下です。

人件費(構成比率)

レアル:327M€(38.8%)

バルサ:430M€(47.6%)

減価償却費(構成比率)

レアル:177M€(21.0%)

バルサ:192M€(21.3%)

ラ・リーガには売上に対する選手人件費率を70%未満に抑える必要があるサラリーキャップ制度がありますが、上記費用項目の一つとして記載した「選手権利金の償却費」は(本来人件費としての性質があるものの)サラリーキャップの対象からは除外されている点も押さえておく必要があると里崎さんは話されていました。

この点は、個人的には「ルールの存在と、その仕組みがもたらすクラブの心理(e.g.償却費増加に対して意識が甘くなる?)」という観点で、より一層学びが深まりました。

続いて、両クラブの選手人件費と人件費率を経年比較で分析して見ると、過去5年平均はレアルが49.1%、バルサが58.1%となっており、絶対額はレアルが比較的横ばい、バルサは17/18、18/19シーズンと一気に投資(費用増)をすることでリーグ2連覇を達成しています。

ここで講義の流れとして、改めて話題に挙がったのが「選手移籍と財務への影響」についてです。

・高い移籍金を支払って獲得した選手が売れなくなってきているのではないか?

・レアルは18/19シーズンでロナウドをユベントスへ売却し人件費を下げている点

・アルトゥールとピャニッチのトレードから見る会計処理の仕組み

等など、大変示唆に富む意見が場に出ました。

個人的には講義を受ける以前より「選手の移籍金収入及び費用の管理」がクラブ経営に大きな影響を与えるものであると考えていたこともあり、ここが今回の講義のハイライトの一つでした。

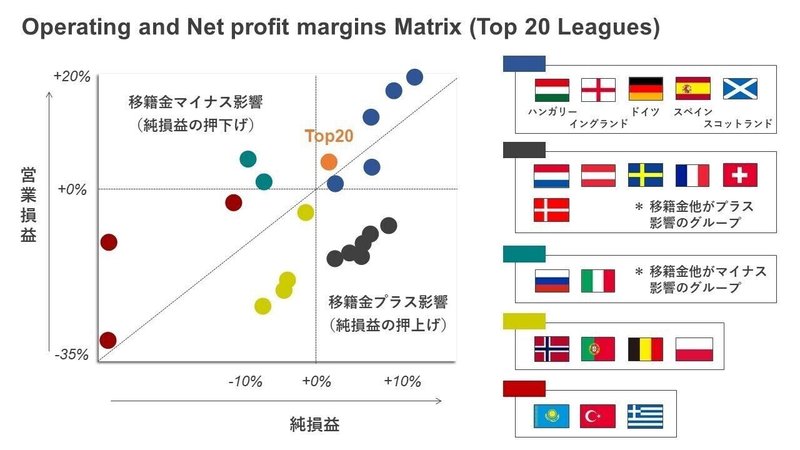

過去に私個人のnoteでも欧州サッカーリーグ・クラブを分析対象とした「収益性と移籍金の関係」をまとめたものがあり、今回のテーマと強く関連すると感じたので以下にシェアさせていただきます。

(例えば上の図のような分析をしています。情報ソースはUEFAのレポートで、「移籍金が純利益/純損失に与える影響度」の観点から、本講義の対象クラブが所属するスペインリーグも含め各国リーグ別に、移籍金収入への依存度や移籍金管理の良し悪し等が理解できるようにしています。)

講義内容に話を戻すと、財務的な問題は勿論のこと、メッシ等のスター選手の放出などはソシオにおける会長の信任/不信任問題にもつながるという点なども考慮しながら、減価償却タイミング等も含めていかに「獲得と放出」を上手くマネージするかが重要なのだと再認識できたパートでした。

また講師の里崎さんは、選手の人件費のみならず「クラブのフロント人材の人件費(間接人件費)」まで講義の中身に取り込んで下さっていました。

2019/20シーズンの数字を見てみると、レアルが54M€(約69億円)、バルサが41M€(約52億円)という規模感で、それぞれ対売上比率の5年平均がレアル6.2%、バルサ5.1%となっており、足元のトレンドを見るとレアルは増額(フロント強化)、バルサはコロナの影響もあるのか削減方針に転換しています。

こうした情報はJリーグではまだ公表されていないものですが、こうした分析からは世界トップクラスのクラブとなれば選手のみならずフロント人材にも大きな金額が投資されていることがわかります。(このあたりは山田塾教頭の福田さんも常々言われていることですが、多様なビジネスパーソンに対してクラブ経営への窓口を開くという意味においても、早くJリーグでも公表されて欲しいなと私自身も思っています。)

そして、「儲ける力」パートの最後には、両クラブの15/16-20/21シーズンにおける「売上高利益率」の経年比較分析の結果を見ていきました。

そこには衝撃の結果が・・・。

上述した通り、19/20シーズンに費用が増加し純損失が▲100M€の赤字に陥ったバルセロナでしたが、その翌年20/21シーズンにはなんと▲480M€(約614億円)まで純損失額がさらに膨れ上がっていたのです。

一方のレアルはコロナ禍でも何とか利益を確保し、結果として売上高利益率の過去5年平均はレアル2.5%に対してバルサが▲18.0%という差がついてしまっていました。

里崎さんが分析された20/21シーズンにおけるバルセロナの純損失の主な増加要因は以下です。

収入減

・タイトル減 ▲70M€

・マーケ減 ▲53M€

費用増

・減損等 ▲164M€(移籍したスアレスの権利金費用化+追加報酬等)

・移籍金 ▲40M€

・税務訴訟引当 ▲80M€

・還付税金 +42M€

これを見て個人的に印象的だったことは、ここでも選手人件費つまり上述した「選手の獲得や放出」のマネージの結果が、減損や償却など中長期でクラブの財務に大きなマイナスインパクトを与えてしまっているという事実です。

競技成績を上げていくためにクラブは選手補強などを行うわけですが、その管理・判断を誤るとクラブの財務状態が一気に変化してしまうということが改めて認識できたデータでした。

比較3 「安定性(バランスシート)」

さて、PL(損益計算書)ベースの比較分析が続きましたが、ここからは両クラブの財務状態をバランスシート(貸借対照表)の分析から学んでいきます。

PLが売上と費用・利益を示すものとするなら、バランスシートは簡単に言うとクラブの「資金調達方法」と、その調達した資金の「運用方法」を示すものです。特に前者の状態を見ることでクラブの「安定性」を測ることができるというわけです。

まず里崎さんは両クラブの「自己資本比率」の比較から始めています。つまり、クラブの資金調達の内、どの程度の割合を「自らで集めた資金(利益剰余金などの自己資本)」でカバーしているのかを知ることで両クラブの安定性を比べます。

レアルは、19/20シーズンに大規模な都市開発となる「レアルマドリードシティ構想」のために金融機関から借入を行った影響で総資産が増加も、自己資本比率の過去5年平均は43.0%(直近シーズンのダウンを除けば横ばい)と比較的安定していました。

一方のバルサは、15/16シーズンではレアルのおよそ半分だった総資産は年々増加し18/19シーズンにレアルを追い抜きますが、その自己資本比率は11.5%(期間中全てダウントレンド)でした。資金調達方法の約9割は「人から借りたお金」、つまり買掛金や銀行からの長期借入金など「将来返済が必要なお金」というわけです。

次に講義ではバランスシートの構成を19/20シーズンを例に負債と資産の内訳なども見ながら学んでいきました。要点をまとめると以下です。

ビジネス規模

・総資産はレアル1,433M€(約1,830億円)、バルサ1,475M€(約1,890億円)とほぼ同額。

借方(BSの左側=資金運用・投資内容)

・借方(資金運用)の資産構成もほぼ同じ割合。

・両クラブとも無形資産の「選手権利金」が約4割(減損リスクを常に内包)

・両クラブとも有形資産の「スタジアム・アリーナ」が大きい

・バルサはグループ企業への「貸付金」もそれなりの割合がある

貸方(BSの右側=資金調達方法)

・貸方(資金調達)の固定負債はほぼ同じ割合も、バルサが流動負債大きく、自己資本はわずか31M€(約40億円)。

・バルサの長期借入金には、「社債」約200M€を含み、レアルでは「レアルシティ建設費」100M€を含む。

・両クラブの「未払金」の大半は、選手への報酬やレンタル料の未払い

・両クラブの「短期前受金」はcovid-19による「チケット払い戻し未払い分」等

上記は19/20シーズンの状態ですが、20/21シーズンにおいてはバルセロナの自己資本が底をつき▲450M€(約576億円)の大幅な債務超過になってしまっています。

収益に対してどれ位の借入をしているのかを表す「有利子負債Multiple」比較の分析結果も19/20シーズンのレアルが1倍(1年で返済可能な範囲)の中、バルサは4.0倍付近まで増加しています。

このような状態から、今後は例のメッシ移籍関連の財務マイナスインパクトが計上される予定であり、「レアルシティ構想」と同じくバルサも「エスパイ・バルサ構想」を計画、金融機関より最大1500M€(約1,920億円)の資金調達を計画しているとのことです・・・。

そのようなバルセロナの財務状況が今後どのように変化していくのか、当日講義中のコメント欄でもいくつも投稿がなされていましたが、塾生の皆さんの注目度も非常に高いことが伝わってきました。

比較4 「勝つ力(FMパフォーマンス)」

比較項目の最後がFM(Field Management)パフォーマンス、つまり「勝つ力」です。

ひとえに勝つ力と言っても切り口は多々あると思いますが、今回の講義では財務分析ということからもPLの各指標項目と絡めた「勝点1あたり売上高・選手人件費」の比較と、講師の里崎さんがオリジナルで考案された「獲得タイトルあたり選手人件費」の比較で分析がなされています。

ここでは、どれくらい選手に投資をして、勝点やタイトルを獲得できたのか(=勝てたのか)を見る上で、「“勝点1あたり”、“獲得タイトルあたり”の選手人件費」に着目して書いていきたいと思います。それぞれの結果は以下です。

勝点1あたり選手人件費(過去5年平均)

レアル:4.3M€(約5億5000万円)

バルサ:4.7M€(約6億円)

タイトル*あたり選手人件費(過去5年平均)

レアル:135.3M€(約173億円)

バルサ:186.0M€(約238億円)

*タイトル数は、「リーガ」や「国王杯」、「スーペルコパ」、「チャンピオンズリーグ」などの主要6タイトルにおける「準優勝以上」と定義

リーガの結果のみを対象としている前者の指標を見るとややレアルが効率的に思えますが、直近5年間でバルサは3度リーガを制しており(レアルは1度)、大きな差はないように感じます。

しかし、対象となるタイトルをリーガも併せて複数に広げた後者の指標を見ると、両クラブ間での差が顕著になっています。

平均でも両クラブ間で約50M€の差がありますが、特に19/20シーズンのバルサは獲得タイトルが「一つ」に留まったこともあり、タイトルあたり選手人件費が前年比+165%の430M€(約550億円)まで急上昇してしまっています。(レアルは前年比横ばいの179M€)

この2つの指標の分析を通して学んだことは、特に欧州サッカー市場においてはCLに代表される高い賞金収入が期待できる大会が複数あるということから、国内のリーグ勝点あたりの指標だけでは純粋なクラブ財務分析ができないなと感じたことです。この点は個人的にも非常に深い学びとなりました。(里崎さん、ありがとうございます!!)

まとめ

前回・前々回と同様に大きく4つの切り口に分けてここまで当日の講義内容を書いてきましたが、このnote記事を読んで頂いた皆様は結果どちらのクラブが総合力で優れていると感じましたか?

特に決まった答えというものは存在しないことが前提ですが、講義の中ではレアルの圧勝(=4-0、全ての比較項目においてレアルが優れている)という結果に至りました。

各数字を見てみると結果は明らかかなと思うのですが、特に直近2年間のバルセロナの財務状態はひどく、重ねてになりますがここからどう巻き返していくのか(いけるのか)、今後の動向に要注目と言えるのではないでしょうか。

今後の動向といえば・・・。

講義のおまけとして、里崎さんは「ポテンシャル比較」ということで、両クラブのスタジアム比較資料も準備して下さっていました。

その中からカンプノウとサンティアゴ・ベルナベウいう二つのスタジアム改修関連の動画リンクを最後に以下紹介できればと思います。(前者は少し古い動画ですが「エスパイ・バルサ構想」の一環、後者は「レアルマドリードシティ構想」の一環)

カンプノウ(2016年4月公開)

サンティアゴ・ベルナベウ(2021年11月公開)

前者のカンプノウに関しては、クラブの財務があのような状態の中でどのように進めていくのか、またこの構想が新たな投資・資金調達源を生み出すのか等に注目したいですし、後者のベルナベウに関しては「ピッチ収納型」のスタジアムということで、スタジアム収益は勿論のこと、幅広くクラブ内外に大きなインパクトを与えるのではと想像できます。

以上、FCバルセロナvsレアル・マドリードの財務分析比較「エル・クラシコ編」ということで、いかがでしたでしょうか?

今回のnoteを読まれて少しでも「山田塾」が気になった方は、ぜひ以下のページから参加を検討されてはいかがでしょうか。月額980円で、月一回の当該講座だけでなく、今までの講座のアーカイブ動画や資料、コミュニティ内の熱量高いメンバーの方々とのコミュニケーション等を通して「スポーツファイナンス」を楽しく学ぶことができます。

記事に少しでも共感、興味などお持ち頂けたなら「スキ」や「フォロー」をして下さると、このnoteの執筆者としてとても嬉しいです。

最後まで読んでいただき、ありがとうございました。

(執筆:武政泰史)

#スポーツビジネス

#スポーツファイナンス

#バルセロナ

#レアルマドリード

#サッカー

#欧州サッカー

#財務分析

#山田塾

この記事が気に入ったらサポートをしてみませんか?