【最新情報】代表者保証なしの保証協会付き融資の新制度について緊急解説します

スタートアップの融資を支援しているINQの若林( @wakaba_office )です。

経済産業省は2024年1月23日に、【保証料上乗せにより経営者保証の提供を不要とする信用保証制度】を発表しました。

この新制度について、2024年1月25日時点で明らかになっている情報から解説します。

保証協会付き融資に関する新制度

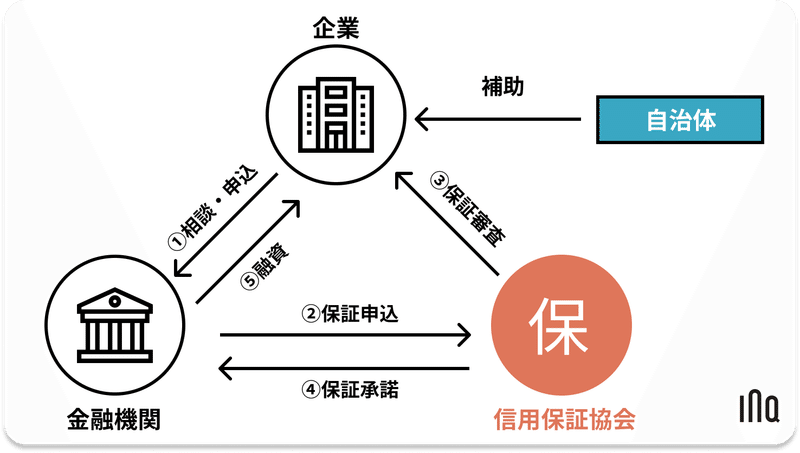

新制度は、下図のように企業が民間金融機関(銀行・信用金庫・信用組合)から融資を受けるにあたり信用保証協会の保証を付ける、いわゆる「保証協会付き融資」における新しい仕組みです。

新制度は、保証協会付き融資において、従前は必須だった法人代表者が法人の債務に対して負う連帯保証が、一定の条件を満たし、かつ、信用保証協会への保証料を通常より上乗せして払うことにより不要とするというものです。

(信用保証協会の保証付き融資の仕組みや、代表者の連帯保証については、下記の記事で解説しております)

スタートアップ創出促進保証との違い

2023年3月よりスタートアップ創出促進保証(通称「SSS保証」)がスタートしました。スタートアップ創出促進保証も代表者の連帯保証が不要となる保証制度だったのですが、創業5年未満の会社のいわゆる創業融資に対してのみ対象となるものでした。また、代表取締役を務める会社が他にあるケースなどは適用できないケースもあり、実際はSSS保証を使えない会社も少なくありませんでした。

しかし、現時点で発表されている情報の限りですと、今回の新たな制度では創業5年未満等の設立からの年数に関する要件はありません。

新しい連帯保証不要の信用保証制度のサマリー

【保証料上乗せにより経営者保証の提供を不要とする信用保証制度】をざっくりまとめると、次の通りです。

一定のガバナンスが確保し、一定の財務条件を満たし、信用保証料を上乗せすると、代表者の連帯保証が外せる

上乗せする信用保証料について、申込タイミングに応じた負担軽減措置がある

申込は2024年3月から。

印象としては、日本政策金融公庫の「経営者保証免除特例制度」に近い印象です。

以下、詳細を解説いたします。

新しい連帯保証不要の信用保証制度の条件

経済産業省が発表した「保証料上乗せにより経営者保証の提供を不要とする信用保証制度(制度概要)」にある内容を噛み砕いて説明しますと次のようになります。

①ちゃんと書類を提出すること

過去2年分の決算書を金融機関の求めに応じて提出することが必要です。

貸借対照表(B/S)損益計算書(P/L)だけでなく、いわゆる資金繰り表の提出も求められます。

過去2年間(法人の設立日から2年経過していない場合は、その期間)において貸借対照表、損益計算書等その他財産、損益又は資金繰りの状況を示す書類(*1)を当該金融機関の求めに応じて提出していること。

②法人と代表者との一体性が解消されていること

会社を私物化しておらず、最低限のガバナンスがされているか、決算書等で以下の項目を確認して判断されます。

法人から法人の役員に対する貸付金等がほとんどないこと。

役員報酬等が業況に照らして妥当な金額を超えていないこと。

貸付金という勘定科目に限らず、立替金・仮払金・未収入金などの勘定科目であっても実態で判断されるものと予想されます。

役員貸付金がないというのがどの程度を指すのかですが、日本政策金融公庫の経営者保証免除特例制度の場合、役員貸付金等の合計金額が100万円未満または総資産の1%未満でしたので、それに近い基準ではないかと推測されます。

直近の決算書において代表者への貸付金等がなく、かつ、代表者への役員報酬、賞与、配当等が社会通念上相当と認められる額を超えていないこと。

③債務超過でない。または2期連続赤字でない。

以下のいずれかを満たす必要があります。

直近の決算で債務超過ではないこと

直近2期連続で赤字でないこと

上記1.については、直近の決算書の貸借対照表の、左下の「資産の部」合計が右上の「負債の部」合計より大きいことを意味します。

上記2.については、決算書の損益計算書の「経常利益」と「減価償却費」を足した金額が、2期連続して0より小さくないことを意味します。

直近の決算において債務超過ではない(純資産の額がゼロ以上である)こと又は直近2期の決算において減価償却前経常利益が連続して赤字ではないこと。

④継続的に要件を満たすことを宣誓する書面を提出すること

これは宣誓書を提出すればよいということだと推測されます。

上記①及び②については継続的に充足することを誓約する書面を提出していること。

⑤法人が代表者の連帯保証なしの融資を希望していること

法人が、代表者の連帯保証の提供しない融資を希望していることを、おそらく株主総会等の議事録を提出することで確認するものと予想されます。

中小企業者が保証人の保証を提供しないことを希望していること

保証料率の上乗せ

通常の保証料率に、保証料を上乗せすることで、経営者の連帯保証を外すことができます。

債務超過でなく、2期連続赤字でもない。

上記③の

直近の決算において債務超過ではない

直近2期連続で減価償却前経常利益が赤字でない

の両方とも満たしている場合、通常の保証料に0.25%を上乗せすることで連帯保証を外すことができます。

債務超過でない。または2期連続赤字でない。

上記③の

直近の決算において債務超過ではない

直近2期連続で減価償却前経常利益が赤字でない

の、どちらか一方のみを満たしている場合は、通常の保証料に0.45%の上乗せを行うことで代表者の連帯保証を外すことができます。

創業2期を終えていない場合

もし、創業2期を終えていないために、2期分の決算書が提出できない場合には、通常の保証料に0.45%の上乗せすることで代表者の連帯保証を外すことができます。

信用保証料の軽減措置

代表者の連帯保証を外すためには、上記のように保証料を上乗せする必要があります。したがって、借入する企業のコストが上がることになるはずなのですが、今回の新しい信用保証制度では、新制度の活用を促すため、 制度開始から3年間は保証料を上乗せして払う分について、国が補助する負担軽減措置が走ります。

申込時期によって以下にに相当する保証料を国が補助するようです。

25年3月末までの保証申込分は0.15%

25年4月から26年3月までの保証申込分は0.10%

26年4月から27年3月までの保証申込分は0.05%

保証申込が早い方が補助が大きくなります。

いつから?

同制度は2024年3月から受付開始されます。

ファイナンス無料相談のご案内

私が代表取締役CEOを務めるINQではデットファイナンスの無料相談を、取締役COOを務めるStartPassではエクイティファイナンスの無料相談をそれぞれ承っております。

融資の無料相談・壁打ち

INQでは、融資のご相談・壁打ち・サポートを承っております。

下記よりオンライン無料相談の日程をご調整ください。

エクイティファイナンスの無料相談

StartPassではエクイティファイナンスの課題を解決するサービスをご提供しています。下記のような起業家はぜひStartPassの14日間無料体験をご利用ください。

エクイティ調達のネクストアクションがわからない

どのVCやエンジェルが自分に合うのかわからない

VCにコンタクトしたいけどネットワークがない

StartPassって何?どんなサービス?

下記よりご予約頂きましたらStartPassコンシェルジュよりご案内します。

最後までお読み頂きありがとうございました。

注釈

※ 本記事は2024-01-25時点で発表されている情報を解説したものです。以後制度が変更になる可能性があります。

頂いたサポートは、医療福祉または障害者スポーツの活動を行うNPO法人に寄付をします。