スタートアップの融資金額のめやす

スタートアップの資金調達を支援するINQの若林( @wakaba_office )です。

スタートアップの場合、PMFして急に売上が伸び、急に成長のための運転資金が必要となる場合があります。できればエクイティ(株式の第三者割当)ではなく、デット(融資)でブリッジしたいというケースも少なくないと思います。

でも、そんな状況で融資の申し込みをするときでも、融資金額を巡ってはスタートアップと金融機関との間になかなかの温度差が生じることがあります。

そこで、スタートアップのケース別の「融資金額のめやす」について書いてみたいと思います。

あくまでも「めやす」であって、実際の融資金額は足元の業績や金融機関の担当者等、様々な変数によって異なる点はご了承頂きつつ、事業計画を立てる上での参考にしていただければ幸いです。

この記事は起業準備中〜起業初期の方々に向けて書いています。

約1,700文字で4〜5分で読めます。

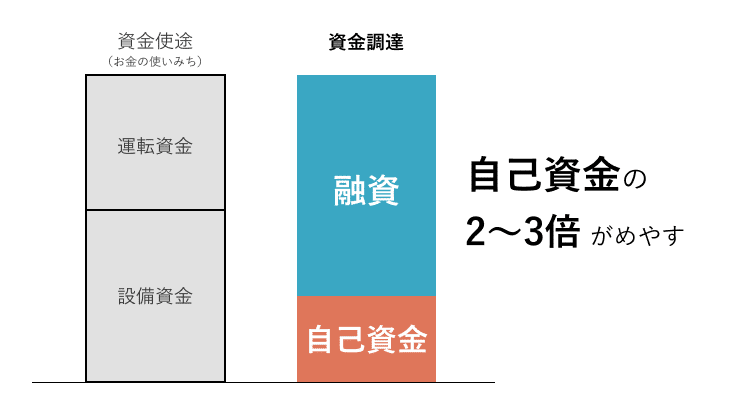

創業融資の場合

1期を迎えていない段階でのはじめての融資、創業融資の場合には、自己資金の多少が融資金額の鍵を握ります。

必要資金から、自己資金の額を引いた金額が融資による資金調達(希望)金額になりますが、その金額は

自己資金の2〜3倍

とよく言われます。

自己資金の2〜3倍というのはあくまでもめやすです。

創業融資は、

①自己資金

②代表者の経歴等

③事業計画(売上の立つ見込等)の総合評価

で決まります。上記②③の準備が十分だったことで、①自己資金が100万円でも500万円以上の融資が決まった例は多数あります。

創業融資のポイントについて知りたい方は下記をご参照ください。

自己資金=資本金ではない

スタートアップですと、創業融資より前に、エンジェル投資家やシードVCから資金調達済みの場合があります。たとえば1,000万円の出資を受けていて、1,001万円の資本金が登記されている場合、その2〜3倍の2,000〜3,000万円の融資が受けられるかというといくつか難しい点があります。

特に日本政策金融公庫では、代表者自身が起業に向けて準備してきた自己資金を重視します。もちろん投資家から事業を評価されて出資を受けた点、キャッシュが分厚くなっている点については評価されますが、1,001万円のうち代表者自身が起業に向けて準備してきた自己資金が1万円の場合、自己資金は十分でないという評価になる可能性が高いので注意が必要です。

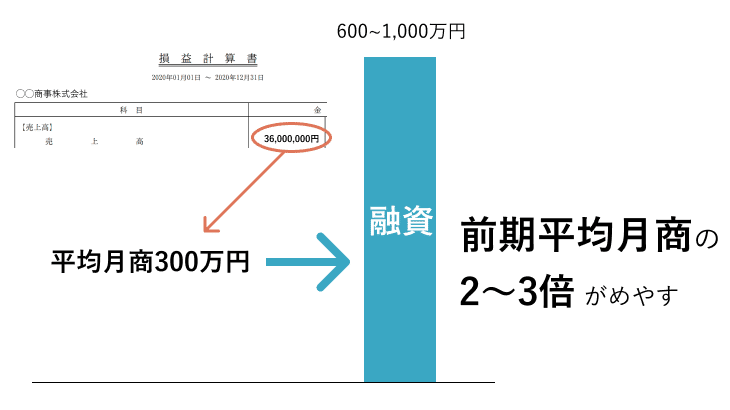

1期以上を終えた場合

1期を終えると決算書が融資金額を決める材料のひとつとなります。

1期以上を終えている会社の融資金額のめやすは

前期平均月商の2〜3ヶ月分

です。

仮に、前期年商が3,600万円の場合、平均月商は300万円、その2〜3ヶ月なので、運転資金のめやすは600〜1,000万円となります。

期中にスタートアップが急成長したとき

スタートアップがPMFし、売上が急激に伸び、さらなる成長のためにバーンレートを上げ、増加運転資金が必要となるケースがあります。

その際、予定している次のエクイティファイナンスまでブリッジでエクイティは使いたくない、融資でブリッジしよう、というケースがあります。

その場合には、

試算表(月次推移表)上の直近3〜6ヶ月の平均月商の2〜3倍

がひとつのめやすとなります。

前期年商が頭打ちになるケースも

創業初年度は開発が中心で売上が立たず、翌事業年度から急激に成長したような場合、期中に売上が伸びても、金融機関側が慎重になり、

(ただし)前期月商の範囲内で

と融資金額が頭打ちになる場合があります。

これから申し込む金融機関との融資取引がはじめての場合には特に、金融機関側は慎重になりますので注意が必要です。

モメンタムを止めないために

事業の勢い(モメンタム)を止めないために、以下のような対策があります。

■融資は創業してすぐやっておく

■据置期間を短くし、実績を早く作って次の融資に備える

創業期は早く融資取引を開始することを優先して、融資金額に固執せず、とにかく取引を開始しておいて、かつ、据置期間(元金返済を待ってくれる期間)を短くして返済回数を重ねておく(=返済実績を作る)ことで、積極的な融資による支援を受けられる下地を作っておくとよいと思います。

noteの他、TwitterやPodcastでもスタートアップ×融資に関する情報発信をしております。

もしよかったら聴いてみてください。

最後までお読み頂きありがとうございました。

頂いたサポートは、医療福祉または障害者スポーツの活動を行うNPO法人に寄付をします。