起業初期の資金調達方法(前編)!融資と補助金を比較した場合のメリット・デメリット

スタートアップの融資を支援しているINQの若林( @wakaba_office )です。

先日、国内の資金調達動向に関するセミナーに参加してきたのですが、登壇者によるとスタートアップのエクイティ・ファイナンス(株式発行による資金調達)の市況感は、レイター・ステージ(スタートアップの成長ステージの最終段階)に近づくほどに厳しくなっているとのことでした。

また、アメリカ大手のベンチャーキャピタルであるY・コンビネータが「不況下を生き延びろ」という強いメッセージを出しているように、スタートアップにとって非常に厳しい時代が来ているともいえます。

つまり、これから起業するのであれば、エクイティ以外の資金調達方法も選択肢として知っておかなければいけません。

そこでこの記事では、起業初期に使える主な資金調達方法について前後編に分けて解説していきます。それぞれのメリット・デメリットを理解した上で、資金調達方法を選択してください。

このnoteは若林によるPodcast「INQ若林のDebt and Alive」をテキストコンテンツとして再編集したものです。Podcastでは、起業家の方や起業準備中の方に向けて、デットファイナンスに関するTipsやノウハウを毎回5分程度にまとめてお送りしていますので、ぜひフォローしてください。

起業初期に使える資金調達方法

起業初期に使える資金調達方法は、大きく「リターン(返済)が不要なもの」と「リターンが必要なもの」に分けられます。

リターンが不要な資金調達方法では、以下のようなものが代表的です。

リターンが必要な資金調達方法では、以下の3つが代表的でしょう。

この中でも特に汎用性が高いのが補助金と融資で、スタートアップにとっては出資も身近な資金調達方法です。

今回は前編として融資と補助金、次回は後編として融資と出資を比較した上で、それぞれのメリット・デメリットについてお伝えしていきます。

融資と補助金を比較した場合のメリット・デメリット

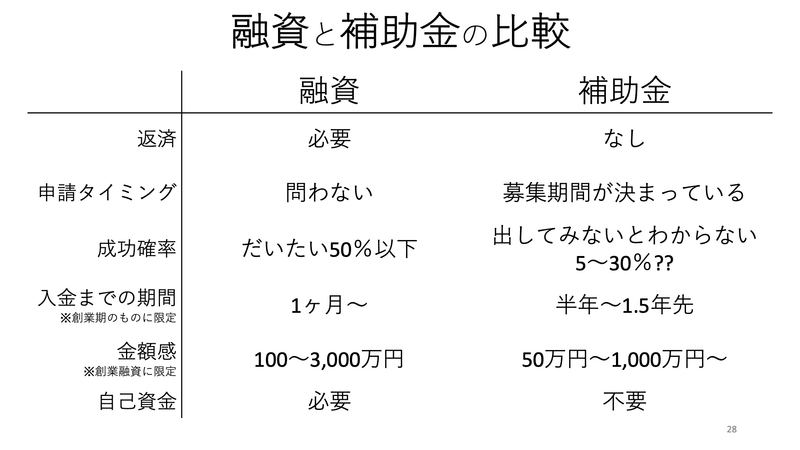

融資と補助金の主な違いをまとめた比較表を作りましたので、それぞれのメリット・デメリットを見ていきましょう。

融資は金融機関からの借り入れなので、返済が必要になりますが、補助金は基本的に返済不要です。これは大きなメリットといえるでしょう。

融資はいつでも申請可能ですが、補助金は募集期間が決まっているため、その期間内に申請をする必要があります。

次は資金調達の成功確率について。融資は40〜50%くらいといわれていますが、補助金の場合は5%くらいのものもあれば、50%くらいのものもあるなど、種類によってさまざまです。

申請から入金までの期間は、融資の場合は早いと1カ月、長くても3カ月くらい。一方補助金の場合は入金までのプロセスが多く、早くて半年、長いと2年くらいかかるケースもあります。

補助金が入金されるまでの長い期間を埋めるには、融資と組み合わせるのがおすすめです。詳しくは「補助金を利用するなら、融資と組み合わせよう」で解説しているので、ぜひ読んでみてください。

まとめ

本記事では起業初期に使える資金調達方法の中から、融資と補助金を比較した場合のメリットとデメリットをお伝えしました。

融資は借り入れなので返済が必要ですが、以下のようなメリットがあります。

いつでも申請可能

成功確率が高い

入金までの期間が短い

一方補助金には返済不要という大きなメリットがありますが、以下のようなデメリットがあります。

申請できる期間が限られる

補助金の種類によって成功確率が異なる

入金までの期間が長い

資金調達の際は、メリットとデメリットを理解した上で選ぶか、または両者を組み合わせて利用するようにしましょう。

次回は、融資と出資を比較した場合のそれぞれのメリットとデメリットについてお伝えします。

このnoteが少しでもお役に立ちましたら「スキ」とフォローをしてくださると嬉しいです。

以下はコーポレートサイトや、創業融資に関する情報を中心としたオウンドメディア、ポッドキャストへのリンクです。Twitterのフォローもお願いします。

最後までお読みいただきありがとうございました。

頂いたサポートは、医療福祉または障害者スポーツの活動を行うNPO法人に寄付をします。