政府の連結バランスシートを読んでみよう~その2(全3回)

1.財務省が発行する令和3年度連結財務諸表

財務省作成による政府の連結財務諸表は財務省のホームページの片隅にひっそりと、掲載・公開されています。本記事をまとめている令和5年末現在でなぜか1年遅れで。その中の連結BSの概要は下記です。

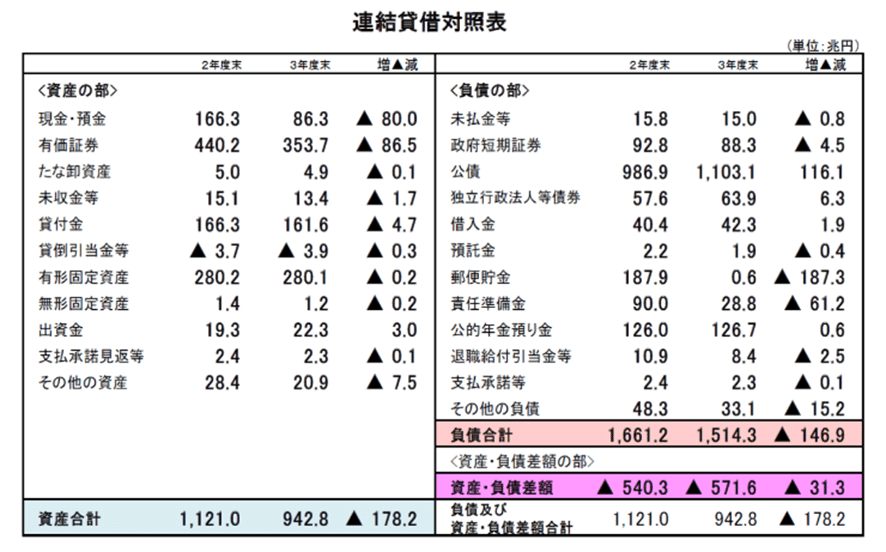

上記の総額のみを簡単に要約したのが、次の政府の令和3年の連結BS(表1)です。

確かに、負債の部をみれば、赤字国債発行額と思われる「公債」の1,103.1兆円を筆頭に1514.3兆円は莫大な額。財務省や政府自民党、主要メディアが国民に示して不安を煽るのは、ここが根拠です。

しかし、資産の部に目を移せば、942.3兆円の資産があります。繰り返しますが皆さん、ご存知でしたか? 私は最近まで全く知りませんでした。

・・・とは言え、資産から負債を差し引いた「純負債」に当たる金額は、依然、-571.6兆円です。普通の企業や個人であればとっくに倒産、破産しているレベルでしょう。財政危機を回避するために増税もやむなし、となると思います。

・・・しかし、です。

2.政府の連結対象に日本銀行を加えることの是非(「統合政府」という考え方。)

「概要」ではなく、正式な「令和3年度 連結財務書類」を覗いてみましょう。

注目していただきたいのは、17頁以下の「連結対象法人一覧」です。「株式会社日本政策投資銀行」を筆頭に、いかにも「The 天下り先」という名称の法人がずらりと並んでいます。

ここで注目すべきこと。中央銀行としての「日本銀行」が連結対象法人に入っていないのです。

この点について財務省は、

「日本銀行については、国の監督権限が限定されていること、政府出資額は僅少であり、補助金等も一切支出していないことから、連結対象ではありません。」

と説明しています(「令和元年度「国の財務書類」の骨子」6頁より引用)。

https://www.mof.go.jp/policy/budget/report/public_finance_fact_sheet/fy2019/kossi.renketu.pdf

・・・確かに、日銀は高度の独立性が担保された組織(日本銀行法25条)。通常の株式会社のように親会社が株主総会を通じて子会社をコントロールができない組織です。

しかし、日銀は東証ジャスダックに上場した株式会社(銘柄コード8301)。発行済み株式総数の55%は政府が保有しています。この株式保有率からみれば、まごうことなき子会社です。

本記事作成時に確認した際の日銀の時価総額は278億円ですから、55%を保有している政府の日銀への出資額は152.9億円。

これが「僅少」でしょうか?

また、後ほど改めて紹介しますが、日銀のBSの負債の部の勘定科目には「政府預金」として13兆円が積まれています。

後ほど述べるように、私は日銀を政府BSの連結対象に加えて考える立場です。そうであれば、日銀のこの分の負債である13兆円は連結する際の相殺処理で消えるので、無視してもよいかもしれません。

ただ、財務省は日銀を連結対象に含めない考え方。そうであれば日銀の負債の部に「政府預金」として鎮座する13兆円は消されずにそのまま残ります。であればそれは「政府出資額」として考えるべきではないのか。もし私のこの見方が間違っていないとすれば、それでも「些少」と言えるのか??

等々・・・素朴な疑問が次々とわいてきます。しかしそのあたりの事情に詳しくない私の誤解かもしれません。ですから、そういう類の子供じみた揚げ足取りはこのあたりでやめておきましょう。

ただ、この「中央銀行」を政府の連結財務諸表の対象に加えるという考え方は「統合政府」と呼ばれ、日本では高橋洋一氏(元財務官僚、経済学者)、上念司氏(経済評論家)、永濱利廣氏(第一生命経済研究所 首席エコノミスト)といった諸氏が提唱されています。

上念司氏は、

「・・・実は、財務省が発表している貸借対照表には、大きな見落としがあるのです。見落としているのは、巨額の資産を持つ超優良子会社です。・・・

その子会社とは、・・・日本銀行(日銀)です。

日銀はお金を発行する・・・中央銀行であると同時に、政府の子会社でもあります。日銀は業務として、・・・国債など金融資産を購入しています。そして素晴らしいことに、日銀が購入した国債への利払いは日銀の利益になるので、ブラックルールにより全額政府に上納されます。・・・

ここで、日銀が国債を買い取るということは、イトーヨーカ堂の手形をセブン・イレブン・ジャパンが買い取るのと同じです。セブン&アイ・ホールディングス全体でみれば、手形の残高はゼロ、ということになります。・・・また、誤解を恐れずにいえば、元本の償還期限が来ても政府はいくらでも日銀に借り換えを要求することが可能です。・・・」

(『財務省と大新聞が隠す本当は世界一の日本経済』(上念司著,講談社新書)16頁~18頁より引用)。

それでは、この「統合政府」の考え方は、実際世界各国ではどうなっているのでしょう。まとまった適当な文献が手元に見当たらないので、ネットで調べてみました。

まずアメリカですが、日本と同じく、中央銀行である連邦準備銀行を政府の連結対象に含めていないようです。※1

しかし、これは合衆国政府が中央銀行にあたる連邦準備銀行(FRB=連邦準備制度理事会が統括する銀行)の株式を保有していないからのようです。連邦準備銀行の株式は、その管轄下にある一般の民間銀行が保有しているようです。※2

※1:ただ、この「合衆国政府の連結財務諸表において、連邦準備銀行が連結対象に含まれるか否か」という点は、未だ明確な根拠文献を発見できず、言い切る自信がない。そこで、「・・・含めていないようです。」とさせていただいた。なんとも歯切れが悪く申し訳ないです。

しかし他方で、ベン・バーナンキ氏他が統合政府BSの考え方を基礎に置いたと思われる発言を行っているということも事実です。

これは単なる事実確認の問題で、見解の相違などが生じる話ではないと思います。そこで、上記の私の認識に間違いがあれば教えていただければ有難いです。その場合、直ちに修正を検討させていただきます。

※2:Wikipediaの「連邦準備制度」の項の「連邦準備銀行の株主」参照。

ネットで調べた限り、アメリカのように政府が中央銀行の発行済株式の過半数以上を保有していない例外を除いて、イギリスを始め主要諸外国の多くは、「統合政府」の考え方にしたがって中央銀行を連結対象に含めているようです。

したがって、高橋洋一氏や永濱利廣氏がおっしゃっている「統合政府BSで政府の財政状況を見るのは、世界の常識」(『明解 世の中の真実がわかる! 会計学入門』高橋洋一著,あさ出版 参照)、」(『日本病』(永濱利廣著,講談社現代新書)98~100頁参照)は信じてもよいと思います。

そこで財務省との見解の相違を認めつつも、ここは一つためしに日銀の資産・負債を政府のバランスシートに加えて連結しましょう。

まず、日銀の令和3年度BSの総額の要約は下記(表2)です。

実物を貼ろうと試みたのですが、不鮮明で断念。あとで日銀の具体的な勘定科目とその金額を拾って検討を加えますので、掲載場所の下記からアクセスして実物を見ながら読み進めてくださることをお勧めします。

https://www.boj.or.jp/about/account/data/zai2205a.pdf

前提に、まず、政府BSに日銀BSを単純に足してみます(表3)。日銀の純資産は5兆円弱ですから、少し減ったとはいえ政府の「純負債」は依然あまり軽くはなりません。

次に、連結における相殺処理を行います。表3の資産・負債それぞれから、日銀が保有している国債分(日銀のBSの資産の部に「国債」として計上されている526.2兆円)を相殺して引いてみましょう(表4)。

続いて、政府のBSで資産の部に「現金・預金」として計上されている86.3兆円の中で、日銀のBSの負債の部に「政府預金」として計上されている13.0兆円は先ほど少し述べたように、連結するならば相殺処理で消せると思います。。それぞれ引きます(表5)。

これ(表5)が、「統合政府バランスシート」の一応の完成版でしょうか。

どうでしょう。表1の段階で私たちが普段、メディアを通じて目にしてきた政府の負債1514.3兆円(うち国債残高で1,103.1兆円)だけの情報と比べれば、

まず政府連結BSで資産の部に942.8兆円以上ある(表1)、連結で1139.8兆円が存在する、という点を考慮に入れると、見え方はかなり変わってくるのではないでしょうか。処分が難しい土地建物や道路、空港、湾港、自衛隊の基地などといった有形固定資産は280.2兆円であり、すぐに使える現金(86.3兆円)や有価証券などの現金同等物(353.7兆円)は案外豊富です。

・・・ただ、連結して相殺処理を施したところで、その金額は負債と資産の両方から引かなければなりません。結果、資産-負債の純負債は-566.9兆円のまま。・・・世の中そんなにうまい話はなく、やはり増税は・・・。

しかし、日銀は通貨発行権を持つ日本唯一の組織。これを抑えつつ、次の最終回に日銀による負債の特殊性を考えながら、政府の財政破綻の可能性を測る際の、適切な連結BSの在り方、見方を考えましょう。

この記事が気に入ったらサポートをしてみませんか?