会社の会計と比較した家計のバランスシートとキャッシュフロー

この記事では、会社の財務諸表を参考に比較しながら、家計のバランスシートとキャッシュフロー管理の考え方についてご紹介します。

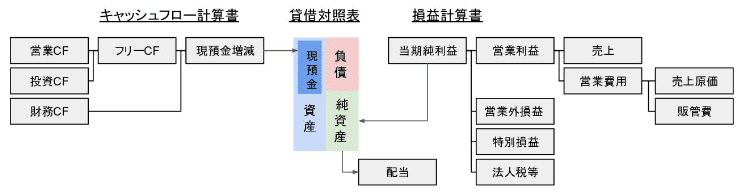

会社の財務諸表

会社の場合、損益計算書、貸借対照表(バランスシート)、キャッシュフロー計算書が財務三表と呼ばれる財務諸表です。

財務三表の中身と関係について、ざっくりとスライドに整理しました。

貸借対照表(バランスシート)は、資産、負債、純資産に分けられ、さらにその中で流動性などで分解されます。

家計においては、基本的には損益計算書の概念は必要ありません(事業など行っていなければ、利益や償却費を考えることがありません)。基本的には、バランスシートとキャッシュフロー(CF)計算書になります。

家計のバランスシートとキャッシュフロー計算書

家計について考えます。家計のバランスシートとキャッシュフロー計算書は次のようになると想定されます。なお、用語は基本的に家計調査に従います。

資産は流動資産と固定資産があり、流動資産には手元現金と通貨性預金があります。固定資産には定期預金、保険、投資有価証券、財産(不動産など)があります。負債には流動負債と固定負債があり、流動負債にはクレジットカード・ローンがあり、固定負債には土地等借入金があります。純資産は資産と負債の差額で、企業のように資本金や利益剰余金等の概念はありません。

キャッシュフロー計算書は、会社の場合、営業CF、投資CF、財務CFです。会社の営業の概念は、家計では生活なので、生活CFとします。生活CFにおいて、収入から非消費支出(税・社会保障)を引いたものが可処分所得(手取り)です。可処分所得から消費支出を引いたものが黒字(または赤字)になります。

投資CFは有価証券売却から有価証券購入を引いたものです。購入した有価証券は固定資産になります。

財務CFは、定期預金引き出しから定期預金預け入れを引いたもの、保険金から保険料を引いたもの、財産売却から財産購入を引いたもの、借金から借金返済を引いたものになります。保険料は、仮で、払込保険料の合計(解約返戻金より大きい額)が固定資産になるものとします。

生活CFと投資CFと財務CFを足したものが現金・通過性預金増減になります。

消費支出には、食料、住居費、光熱・水道費、保健医療費、教育費、交通・通信費、家具・家事用品、被服及び履物、教養娯楽費、その他の消費支出(交際費等)があります。

ケインズは消費を基礎消費(Autonomus consumption、自律消費:所得水準がゼロのときに発生する消費)とマージン消費( Marginal consumption、限界消費:可処分所得の増加に伴って増加する消費)に分けています。

例えば、消費支出の中では教養娯楽費やその他の消費支出はマージン消費といえそうです。

家計の管理

家計の場合、現預金がプラスであることは会社同様に必要です。負債超過は避けるべきですが、負債超過は相続しない選択ができるので、現預金がプラスであることよりは少し重要性が下がるかと思います。

家計においてまず重要なのは「生きること」、すなわち基礎消費の維持であり、万一の場合にも基本的な生活費を賄うことができるよう、非常時の費用をカバーするために貯蓄を一定額持っておくことが推奨されます。この一定額は、よく生活防衛資金などといわれ、生活費の3〜6ヶ月分や可処分所得の3〜6ヶ月分がよいなどといわれることが多いです。金融庁や日本銀行の知るぽるとにも生活防衛資金の記載を見つけることができます。

独立ならば、3年程度、働きながらならば3か月から半年程度が生活防衛資金として目安になるかと思います。人によりますけどね。

毎月の生活費とは別に、生活防衛資金(失業、病気で休職といった万一のときに使うお金)として生活費の3カ月~1年分貯めることを最優先にしましょう。

株式会社ウェルスペントの資産形成ハンドブックにも「とっておくお金 (生活防衛資金)」は「1年程度の生活資金」と書かれていたり、複数のファイナンシャルプランナーの方々が生活防衛資金の目安を提示しています。

ライフサイクルと記事の続き

家計管理は現預金と純資産のプラスを保ちつつ、キャッシュフローをなめらかにすることです。

生活に必要な生活防衛資金を確保した上で、貯蓄(投資キャッシュフローと財務キャッシュフロー)と消費(特にマージン消費)のバランスを考えます。この際、フランコ・モディリアーニのライフサイクル仮説が参考になります。以前の記事で家計調査の数値での簡易的な貯蓄・消費バランスについて書きました。

実際に家計に適用する際には、寿命、遺産動機、退職年齢、退職金、インフレと金利など様々な観点を考慮する必要があります。それらについてはまたの機会に記事を書きたいと思います。

注記

本記事は執筆者にて判断した情報源を元に個人が作成したものであり、所属組織とは一切関係ありません。

本記事に記載された内容は、資料作成時点においてのものであり、予告なく変更する場合があります。

本記事の内容および情報の正確性、完全性等について、何ら保証を行っておらず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?