【長年の論争】結局、医療保険って必要?不要? ~前編~

こんにちは!

『大人のマネートレーニング』のまっしーです。

沢山ある記事の中から、見つけて頂いてありがとうございます!

今回は保険のお話です。

支出を減らせるな考え方ですので、ぜひ最後まで!

さて最近「民間の医療保険は不要!」という話を聞くことありませんか?

SNSやYouTubeで、「医療保険に入っている人は金融リテラシーが低い!」と言うインフルエンサーも多いです。

ただ、日本人の民間の医療保険の加入率は73.1%で、大半の方が医療保険は必要だと思っているようです。

<公益財団法人生命保険文化センター「令和元年度 生活保障に関する調査」より>

実際、民間の医療保険って必要なんでしょうか?

結論から言うと、

========================

◎あなたの考え方しだいでは不要

◎本当に気を付けるべきはメンタルの健康

◎医療保険で入院費の元を取るのは難しい

=========================

ということです!

①1日あたりの入院費はいくら?

医療保険は不要?必要?

両者の意見が食い違うのは、入院に掛かる費用の考え方が違うからです。

特に、自己負担に対する考え方が違います。

例えば、保険会社のHPでは、1日あたり必要な入院費用は14,799円と試算されています<住友生命HP>

実際そんなに掛かるのか?という話ですが、

【内訳】

ー医療費(自己負担):5,661円

ー食事代:1,380円

ー差額ベッド代:6,258円

ー家族のお見舞いの交通費など:1,500円

つまり14,799円のうち、

最低限必要な金額は、

医療費5,661円(3割自己負担)

+食事代1,380円

の合計で半額以下の7,041円となります。

サラリーマンの場合、健康保険に加入しているので、70歳未満の場合、医療費の自己負担額は3割で済みます。

食事代は、1食460円掛かり、こちらは健康保険が効かないので、自己負担になりますが、大した金額にはなりません。

大部屋は隣の人がうるさいし、家族や恋人とも話しづらいので個室や少人数の部屋に移りたい...などの場合は、差額ベッド代(個室料金)1日6,258円を自己負担で支払います。

家族がお見舞いに来る交通費なども、当然自己負担なので、1日1500円くらい掛かります。

なので、大部屋でも良くて、家族のお見舞い費用も気にしないのであれば、1日7000円くらいで済みます。

必要最低限な金額だけで良いか?

自己負担で色んなオプションを付けたいか?

あなたの考え方で、1日あたり必要な入院費用が異なります!

ちなみに30代前半で入院した私の友人は保険に入っておらず、1週間くらい大部屋で過ごしていました。「多少嫌だったけど、我慢できた」らしいです。

病気になって、気が弱っている時にお金が無いのは辛ですが、病院で優雅に過ごすために、保険料のせいで普段の生活で我慢ばかりしていたら矛盾ですね。

②何日くらい入院するのか?

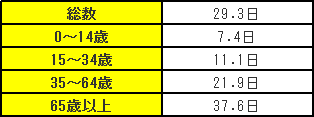

保険会社のデータでは、平均入院日数は29日と試算されていますが、年代別に見ると、かなり日数に差があります。

15~34歳までは平均11.1日と短い。

35歳~64歳までは平均21.9日

65歳以上は37.6日と、高齢者が平均を押し上げています。

③年代別にかかりやすい疾患は?

年代や性別でかかりやすい疾患は違うので、費用や入院日数も変わります。

以下は20代後半~40代前半までの入院原因です

私の属する30代を赤枠で囲っています。

<男性>

男性の場合は、どの年代も同じ傾向です。

1位は「精神及び行動の障害」:統合失調症や躁鬱病など

2位は「神経系の疾患」:脳性やその他の麻痺など

3位は「損傷,中毒及びその他の外因の影響」:骨折など

<女性>

女性は出産関係の入院が多いです。

30代女性を見てみると、

1位は妊娠、分娩及び産じょく:妊娠関係

2位は「精神及び行動の障害」:統合失調症や躁鬱病など

3~4位は

「健康状態に影響を及ぼす要因及び保健サービスの利用」

:正常妊娠・産じょくの管理など

「新生物<腫瘍>」:がん

男女とも、精神疾患が上位にきています。

がん保険や医療保険のCMで、病気になった時の保障を訴求していますが、本当に気を付けるべきは肉体よりも精神の健康のようです!

④上位疾患の入院日数は?

男女とも年齢問わず入院原因の上位にくる疾患の、平均入院日数をまとめました。

精神及び行動の障害(統合失調症や躁鬱病など)

⇒35~64歳:186.3日

精神疾患は、かなり入院日数が長いです。

神経系の疾患

⇒35~64歳:44.6日

新生物<腫瘍>=「がん」は

⇒35~64歳:12日

と、注目される割には意外と入院日数は短い。

(通院はしばらく必要でしょうが)

損傷,中毒及びその他の外因の影響(骨折など)

⇒35~64歳:20.1日

(女性の)妊娠、分娩及び産じょくは

⇒15~34歳:7.4日

⑤医療保険で元は取れるのか?

比較サイトで保険料の安い会社を調べて、医療保険の見積もりをしました。

<オ○ックス生命>

■35歳男性

■入院日額:5,000円

(手術給付金:10万円=日額の20倍)

■先進医療給付金:あり

■入院日数上限:60日

ー糖尿病など:120日

ーがんなど:無制限

■保険料:1,807円/月

一番安いプランで、年間の保険料は、1,807円✕12ヵ月=21,684円となります。

これは他と比べても、かなり安い方です。

年間の保険料21,684円を支払って、

入院1日につき5,000円、手術を受けると10万円が支給されます。

これに対し、1日あたり最低限必要な費用は

医療費の自己負担額=5,661円

+食事代=1,380円

合計7,041円

================================

<加入5年目で1回、7日入院した場合>

支出:ー21,684円✕5年

=ー108,420円(保険料)

:ー7,041円✕7日

=ー49,287円(自己負担額)

収入:入院日額+5000円✕7日

=+35,000円(医療保険給付金)

計:ー122,707円

収支はマイナス122,707円で、モトは取れませんでした。

ちなみに保険に加入していなかった場合はどうでしょうか?

支出:ー7,041円✕7日

=ー49,287円(自己負担額)のみで、

収支はマイナス49,287円となります。

保険に入らない方が得する計算になりました。

===============================

手術をしたケースではどうでしょうか?

<加入4年目で1回、4日入院し手術した場合>

支出:ー21,684円✕4年

=ー86,736円(保険料)

:ー7,041円✕4日

=ー28,164円(自己負担額)

収入:入院日額+5000円✕4日

=+20,000円(医療保険の給付金)

:+100,000円( 〃の手術給付金)

計:+5,100円

収支はプラス5,100円で、モトが取れました。

ちなみに保険に加入していなかった場合はどうでしょうか?

支出:ー7,041円✕4日

=ー28,164円(自己負担額)

収支はマイナス28,164円となります。

保険に入って得した計算になります。

================================

<加入10年目で1回、20日入院して手術した場合>

長めに入院したケースも想定してみましょう。

支出:ー21,684円✕10年

=ー216,840円(保険料)

:ー7,041円✕20日

=ー140,820円(自己負担額)

収入:日額+5,000円✕20日

=+100,000円(医療保険の給付金)

:+100,000円( 〃の手術給付金)

計:ー157,660円

収支はマイナス157,660円で、モトは取れませんでした。

ちなみに保険に加入していなかった場合はどうでしょうか?

支出:ー7,041円✕20日

=ー140,820円(自己負担額)のみで、

収支はマイナス140,827円となります。

保険に入らない方が得する計算になります。

===============================

ん~?何か変な感じですね...

4年に1度くらいは手術を受けて、給付金(10万円)を貰わないと、収支はプラスにならない計算になります。

===============================

入院日額が1万円なら違う結果になるのでは??

試してみましょう。

<オ○ックス生命>

■35歳男性

■入院日額:10,000円

(手術給付金:20万円=日額の20倍)

■先進医療給付金:あり

■入院日数上限:60日

ー糖尿病など:120日

ーがんなど:無制限

■保険料:3,247円/月

年間の保険料は3,247円✕12ヵ月=38,964円

<加入5年目で1回、7日入院した場合>

支出:ー38,964円✕5年

=ー194,820円(保険料)

:ー7,041円✕7日

=ー49,287円(自己負担額)

収入:入院日額+10,000円✕7日

=+70,000円(医療保険給付金)

計:ー174,107円

収支はマイナス174,107円で、モトは取れませんでした。

ちなみに保険に加入していなかった場合はどうでしょうか?

支出:ー7,041円✕7日

=ー49,287円(自己負担額)のみで、

収支はマイナス49,287円となります。

保険に入らない方が大幅に得する計算になりました。

===============================

<加入10年目で1回、20日入院して手術した場合>

長めに入院したケース

支出:ー38,964円✕10年

=ー389,640円(保険料)

:ー7,041円✕20日

=ー140,820円(自己負担額)

収入:日額+10,000円✕20日

=+200,000円(医療保険の給付金)

:+200,000円( 〃の手術給付金)

計:ー130,460円

収支はマイナス130,460円で、モトは取れませんでした。

ちなみに保険に加入していなかった場合はどうでしょうか?

支出:ー7,041円✕20日

=ー140,820円(自己負担額)のみで、

収支はマイナス140,827円となります。

保険に入った方が少しだけ得する計算になります。

===============================

こうして見ると、医療保険で収支をプラスにするのは、かなり難しいように思えます。

①<支出>払った保険料と自己負担額の合計

を

②<収入>日額✕入院日数+手術給付金(日額✕20倍)の合計

で上回るようにする。

かつ、

①と②の合計が、自己負担額よりもプラスになれば、保険に加入していなかった場合よりもお得に。

皆さんもご自身で加入している医療保険をイメージして、計算してみて下さい。

出来るだけ加入して早いうちに、入院して手術も受ければ、モトは取れそうですが...

許容できるリスクは避け過ぎず、許容する方が論理的なようです。

~長くなりましたので、続きは後編で書きます!~

最後までご拝読ありがとうございました。

今と将来を楽しくするために、一緒に頑張りましょう!

<セミナーも始めました!直接お話を聞いてみたい方は

是非遊びに来てください♬>

普通の会社員でも90分で出来る「お金に強くなる」トレーニング

++++++++++++++++++++++++++++++++++++++

https://www.street-academy.com/myclass/97071?conversion_name=direct_message&tracking_code=9387cb7eb05a3cdc6d5cbbf981349af0

++++++++++++++++++++++++++++++++++++++

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?