【大人の教養】自分の税金を計算してみませんか?

こんにちは!

普通の30代会社員がお金の不安を解消する『大人のマネートレーニング』のまっしーです。

今回は、税金のお話です。

小難しそうですが、全然そんなことはありません。

税金の仕組みを知らずに、一生を過ごすのは損です。

最後まで読んで頂くと、一生使える知識が身に付きます!

給与の「額面(がくめん)」や「手取り」という言葉を使うことありますよね?

額面=会社が社員に支払った給与の総額

手取り=税金を引かれた後、実際に受け取る額

年収はそこそこ高いのに、なんか手取が少ない...と感じている方は、税金が原因です。

仕組みが分かっていれば、節税も出来ます。

①計算方法

単純に年収の〇%が税金という訳ではありません。

ざっくり言うと、

年収から引ける金額を引き、残った額に税率(%)を掛けます。

引ける金額のことを「控除」と言います。

当然、控除の額が大きいほど税金は安くなります。

控除は、年収、配偶者や子の有無、支払った社会保険料などにより、人それぞれ異なります。

年収から控除を引いて残った額を「所得」と言います。

※税金は、年収ではなく「所得」ベースで計算されます。

この所得が少ないほど、税金も安くなります。

⇩下図のイメージです。

2段階で計算します。

まず年収から「給与所得控除」という控除を引いて「給与所得金額」を出し、

次に「所得控除(全14種類)」という控除を引き、

残った「課税総所得金額」に税率を掛けたものが所得税になります。

<所得税の計算イメージ>

②控除とは

控除には

(1)給与所得控除と(2)所得控除(全14種)

があります。

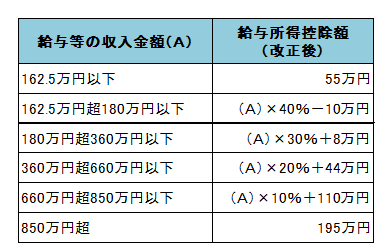

(1)給与所得控除

これは会社から給与収入を得るサラリーマン全員が使える控除です。

年収に応じて控除額が決まります。

例えば、年収500万円の人は、

360万円超660万円以下のゾーンに入るため、

500万円✕20%+44万円=144万円が控除されます。

つまり、この時点で給与所得金額は356万円になります。

(2)所得控除(全14種)

更に引けるものをどんどん控除していきます。

所得控除14種類のうち、いくつ使えるかは人それぞれ異なります。

全て説明すると長文になるので、代表的なもの(赤マル)を挙げると、

(A)基礎控除

これは全員が対象となる控除です。

年収から(1)給与所得控除を引いた額(給与所得金額)が2400万円以下の方は、48万円の控除が使えます。ほとんどの方は48万円かと。

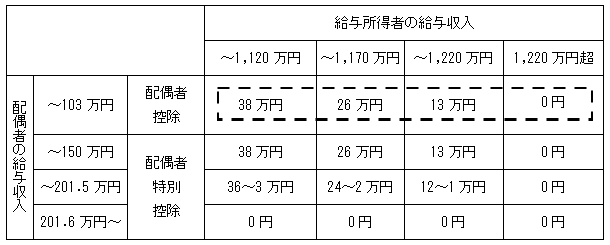

(B)配偶者控除

配偶者の年収によって、世帯主(納税者)の給与所得金額から一定額が控除されます。

夫が世帯主のケース

妻の年収が少ないと、夫の所得から控除される額が大きくなり、その分、夫の税金が安くなって優遇されるイメージです。

夫の年収が~1,120万円以下の場合

妻の年収が~103万円以下であれば、夫の給与所得金額から38万円が控除されます。

妻がもっと稼いで、年収が150万円を超えると「配偶者特別控除」という制度に移行しますが、妻の年収が増えるほど、控除額は小さくなります。

妻の年収が201.6万円を超えると、配偶者特別控除も使えなくなります。

今は共働きで、妻が年収3~400万円くらい稼いでいる世帯も多いので、配偶者控除を使えないケースも多いかと思います。

余談ですが妻の年収が130万円を超えると、自分で社会保険料(健康保険や厚生年金)を支払うことになります(夫の扶養から外れる)

(C)扶養控除

16歳以上の子どもや、老齢の両親などを養っている場合、世帯主の所得から一定額が控除されます。

一般の扶養親族:16歳~18歳(38万円)

特定扶養親族:19歳~22歳(63万円)

学費のかさむ16歳以上のこどもがいる場合は38万円、大学進学で特に学費のかさむ19歳から22歳の子どもがいる場合は、世帯主は63万円の控除が使えます。

(D)社会保険料控除

世帯主の支払った社会保険料を所得から控除出来ます。

◆健康保険:年収✕4.9%

◆厚生年金保険:年収✕9.15%

◆雇用保険:年収✕0.3%

◆介護保険(40歳以上):年収✕0.865%

合計で15.215%

40歳未満は介護保険は対象外で14.35%

合計で年収の15%ほどになります。

35歳/年収500万円の場合、500万円✕14.35%=約72万円です。

詳しくはこちらにも⇩

③所得税の計算方法

さて長くなりましたが、控除の種類を知ったところで、所得税を計算していきます。

<計算式>

年収ー給与所得控除=給与所得金額(a)

給与所得金額(a)ー所得控除(14種類)=課税総所得金額(b)

課税総所得金額(b)✕税率=所得税

となります。

<35歳/年収500万円/妻パート年収103万円以下/子3歳のケース>

500万円(年収)

ー144万円(給与所得控除)

=356万円(給与所得金額)

ー48万円(基礎控除)

ー38万円(配偶者控除)

ー72万円(社会保険料控除/年収の14.35%として)

=198万円(=課税総所得金額)

この課税総所得金額に税率(%)を掛けて、控除を引きます。

195万を超え、330万円以下のゾーンに入るので、

198万円✕10%ー9.75万円(控除)=10.05万円が所得税となります。

高所得者は税金で半分くらい持って行かれると聞きますが、年収から各種の控除を引いても、4000万円超残っている方は、税率が45%掛かるためです。

④復興特別所得税

2037年まで、復興特別所得税という税金が掛かります。

これは、東日本大震災からの復興に用いられるために創設された税金です。

所得税額✕2.1%で計算されます。

上記の例で計算すると、

10.05万円✕2.1%=2,110円です

⑤住民税の計算方法

所得税と同じく、年収から給与所得控除と所得控除を引いて、課税総所得金額を出し、税率(一律10%)を掛けます。

所得税と比べて、控除できる金額が若干少ないのが特徴です。

基礎控除:43万円(所得税は48万円)

配偶者控除:33万円(所得税は38万円)

扶養控除:33万円(所得税は38万円)

※子が16歳~18歳の場合

扶養控除:45万円(所得税は63万円)

※子が19歳~22歳の場合

<35歳/年収500万円/妻パート年収103万円以下/子3歳のケース>

500万円(年収)

ー144万円(給与所得控除)

=356万円(給与所得金額)

ー43万円(基礎控除)

ー33万円(配偶者控除)

ー72万円(社会保険料控除)

=208万円

この208万円に税率(10%)を掛けます。

208万円✕10%=20.8万円

⑥まとめ

長くなりましたが、以下で計算出来ます。

◆所得税

年収( )万円

ー給与所得控除( )万円

=給与所得金額( )万円

ー基礎控除( )万円

ー配偶者控除( )万円

ー扶養控除( )万円

ー社会保険料控除( )万円

※40歳以上:年収✕15.215%

※40歳未満:年収✕14.35%

ーその他控除( )万円

=課税所得金額( )万円

✕税率( )%ー控除( )万円

=所得税( )万円

◆復興特別所得税

所得税( )万円✕2.1%

◆住民税

年収( )万円

ー給与所得控除( )万円

=給与所得金額( )万円

ー基礎控除( )万円

=課税所得金額( )万円

ー配偶者控除( )万円

ー扶養控除( )万円

ー社会保険料控除( )万円

ーその他控除( )万円

=課税所得金額( )万円

✕10%=住民税( )万円

となり、

<35歳/年収500万円/妻パート年収103万円以下/子3歳のケース>

所得税:10.05万円

復興特別所得税:2,110円

住民税:20.8万円

税金の合計は31.061万円で、約31万円となります。

年収500万に対し、31万円(6.2%)なら大したことない!と思うかも知れませんが、税金よりも社会保険料の負担が大きいです。

社会保険料=年収の14.35%(72万円)として、

税金31万円+社会保険料72万円=103万円が年収から差し引かれます。

ですので、実際の手取は397万円(79.4%)となります。

約20%を税金と社会保険料で引かれている訳なので、1週間の平日5日のうち、1日は税金と社保を払うために働いている計算です。

以上を踏まえて意識した方が良い点は、

控除が大きいほど税金が少なくなるので、使える控除は全て使った方が良いです。

◆例えば「医療費控除」について

1月~12月の1年間で掛かった医療費のうち10万円を超える分を給与所得金額から控除できます。

歯医者の治療も対象です。

インプラント手術で40万円掛かった場合、

40万円ー10万円=30万円が医療費控除です。

税金と社会保険料を合わせて年収の20%とすると、

30万円✕20%=60,000円が節税できます。

なので、領収書は1年間捨てず確定申告した方がいいです。

◆例えば「小規模企業共済等掛金控除」について

個人型確定拠出年金「iDeCo(イデコ)」は払った保険料の全額が給与所得金額から控除されます。

勤務先で企業型確定拠出年金に加入していないサラリーマンは年間27.6万円(月23,000円)を上限に加入出来ます。

税金と社会保険料を合わせて年収の20%とすると、

税金:27.6万円✕20%=55,200円が節税できます。

◆例えば「地震保険料控除」について

地震保険は、火災保険とセットでないと加入できません。

火災保険料は控除の対象外で、地震保険料の部分は控除の対象になります。

1年間の保険料が5万円以下の場合

所得税:支払保険料全額が控除

住民税:支払保険料×1/2が控除

など、全種類の控除を使える訳ではありませんが、出来る限り活用した方が良いです!

また、「ふるさと納税」や「住宅ローン控除」は、上記の所得控除(14種類)とは別の方法で控除ができ、節税になります。

最後までご拝読ありがとうございました。

今と将来を楽しくするために、一緒に頑張りましょう!

<最近セミナーも始めました!直接お話を聞いてみたい方は

是非遊びに来てください♬>

普通の会社員でも90分で出来る「お金のモヤモヤ病」治療トレーニング

++++++++++++++++++++++++++++++++++++++

https://www.street-academy.com/myclass/97071?conversion_name=direct_message&tracking_code=9387cb7eb05a3cdc6d5cbbf981349af0

++++++++++++++++++++++++++++++++++++++

この記事が気に入ったらサポートをしてみませんか?