セーフィー(4375)/赤字決算と急成長の舞台裏(資本政策)、いつ誰がファイナンスを支えてきたのか?

「目論見書分析note」とは

目論見書分析noteは、起業家、スタートアップで働く方、スタートアップ企業の成長ヒストリーに興味がある方を主な読者としてnoteを書いています。

「IPOできる成長企業は、どんな業績・KPI変化をだとってきたのか」

「過去の増資、新株予約権など資本政策でどう工夫をしてきたのか」

など、スタートアップ企業に関わる方に、ヒントになる情報を提供させて頂き、重要な意思決定の判断材料の一助になることを目的としています。

(もちろん、内容的には投資判断の材料にもなると思います)。

それでは、ここから本編になります。

クラウド監視・防犯カメラSaaS「Safie」を提供するセーフィー株式会社が9月29日マザーズ市場に上場しました。公募価格は2,430円で初値は3,350円。上場時の時価総額は約2,000億円です(2021年9月30日現在。潜在株をすべて含んだ場合)。

この記事では、セーフィーの目論見書からわかる、「急成長する企業の収益モデルと資本政策」について解説しています。

「なぜここまで成長するのか?」、収益モデルをわかりやすく解説。資本政策については、どのような企業を資本業務提携先として選択し、どのように関係性を作ってきたのか詳細に解説します。

まずは、新規上場時のサマリーについて解説していきます。

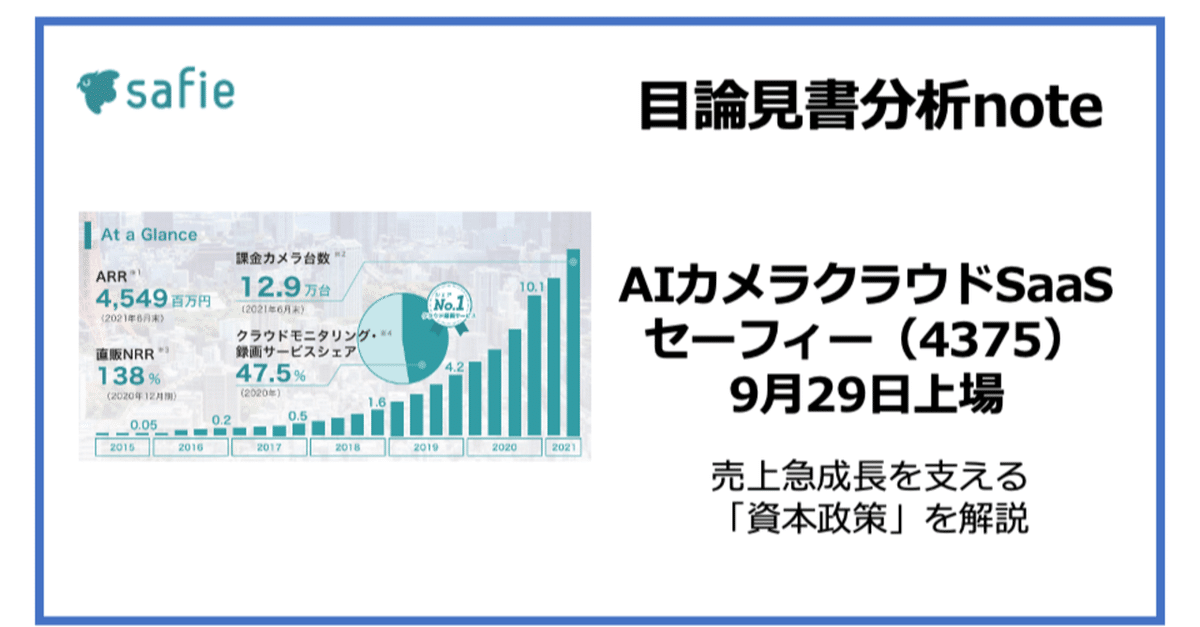

数字で見るセーフィー

設立7年で、年商80億円超と急成長しています。経常利益は赤字が続いており、今期も「プロダクト開発」や「マーケティング活動」に積極投資するため、赤字決算です。

今回オファリングによる調達総額は約104億円。資金使途で最も大きく投資するのは「人件費」で4年間で58.1億円、次にオフィス21.6億円、広告宣伝費19.6億円となっています。

手取金の資金使途(単位:百万円)

株主構成は、ソニーコミュニケーションネットワーク、オリックス、キヤノン、三井不動産など、それ以外にも大手企業が名を連ねています。CVCによるベンチャー投資が活発であるとはいえ、ここまで複数社が資本参加しているケースは少ないでしょう。

株主上位10名

上位10名のうち事業会社(またはCVC)が6社

・ソニーネットワークコミュニケーションズ(株)11.0%

・オリックス(株)6.2%

・キヤノンマーケティングジャパン(株)6.2%

・31VENTURES(三井不動産)5.0%

・関西電力(株)4.6%

・NTTインベストメント1%

売上急成長、大手企業が複数経営参画、そして、時価総額2,000億円規模でのIPO、この成功にはどのような背景があるのか?今回のnoteでは、目論見書に加えて、事業計画及び成長可能性に関する事項(成長可能性に関する資料)を深堀して解説していきます。

セーフィーの収益モデル

◼︎ここでわかること

直接販売とパートナー経由の解約率の違いを理解することができます。

● 収益モデル:アップセル要素が2つある(アップセルしやすい)

● 販売体制:100社以上の販売パートナー

(パートナー経由60%、直販40%)

● 解約率:パートナー販売での解約率が高い

(パートナー経由2.9%、直販0.9%)

◼︎収益モデル

まず、収益モデルについて解説します。

スポット収益とは、カメラメーカーから仕入れたカメラの販売および機器設置費用などが含まれます。当初契約時には、リカーリング収益よりもスポット収益の方が大きくなります。

リカーリング収益とは、クラウド録画サービス、画像解析サービス等が含まれており、カメラ1台あたりでの月額課金モデルとなっています。セーフィーが持続的な成長を維持できるかどうかは、「リカーリング収益額」および「成長率が注目すべきKPIです。カメラ1台あたりの収益イメージはこちらです。

下記は料金表です。カメラ1台あたりの課金で、「導入台数が増える(課金台数)」か「録画プランが延びる(録画期間)」となっており、アップセル要素が2つあるのが特徴です。

◼︎販売体制

次に、販売体制について解説します。

大手企業を中心に100社以上と販売パートナーシップを構築しています。パートナー経由販売が売上全体の60%、セーフィー自身による直接販売は40%です。パートナーの契約形態としては、OEMパートナー(相手先ブランドで販売)とその他販売パートナー(代理販売)があります。

多くの企業と販売パートナー契約をしていますが、目論見書に記載されている「重要な契約」は、NTT東日本1社のみとなります。なお、販売契約の1年後に、NTTグループのCVCであるNTTインベストメントのファンドから2億円の出資を受けています。業務提携がうまくいっていた(=セーフィー、NTTともに業務提携による収益が上がっていた)ため、さらなる関係強化のため資本提携も進んだと言えるでしょう。

◼︎契約内容

相手先 :東日本電信電話株式会社

締結日 :2018年11月26日

契約内容:「ギガらくカメラ」に関する契約

契約期間:2018年11月26日から2019年3月31日。以降1年ごとの自動更新

◼︎資本関係

出資日 :2019年10月31日(上記契約から1年後)

出資金額:2億円(出資比率約1%)

NTT東日本に対する売上依存度は27.4%(2021年Q2累計実績)

また、『NTTだけでなく、キヤノン、セコムなどへもOEM提供しているが、重要な契約にならないのか?』『NTT以外、複数社から出資を受けているが、関係性をどのようにハンドリングしているのか?』と疑問が浮かびます。

目論見書に記載する「経営上の重要な契約等」の記載判断は、ケースバイケースであり売上の何%以上だと記載しなくてはいけない、などの明確な基準がありません。投資家の投資判断に影響すると考えられる契約が何か、発行会社(セーフィー)の記載したい内容を、証券会社や取引所がレビューした上で決定しているものと思われます。

また、特定企業とエクスクルーシブな契約をしたり、無理に販売目標を決めるなどの契約をせずに、どの企業ともフラットな関係性を構築できているのは、経営陣のハンドリング能力が高いためであると思われます。

一方、課題感もあります。パートナー経由販売の顧客解約率(チャーンレート)は、直販よりも高いです。平均月次解約率とは、「月初における既存契約の月額課金台数に占める、当月中に解約に伴い減少した月額課金台数の割合の過去12ヶ月の平均値」です。

目論見書にあるチャーンレートの記載はこちらです。

平均月次解約率(2020年1月〜12月の平均)

・直販顧客の解約率 0.9%

・パートナー経由の解約率 2.9%

・Safie全体の解約率 2.1%

この解約率を理解するために、毎月の新規契約台数、解約台数を推計しました(あくまで筆者の推計でありイメージをお伝えするものです。一部の数字は整合性とってません。会社発表数値でないことをご注意ください)。

上記を踏まえた、2020年12月時点の新規契約台数、解約台数のイメージ

直接販売:月次あたり実績(2020年12月度推計)

新規契約は3,000台、解約数は200台、月末契約台数は4万400台

パートナー販売:月次あたり実績(2020年12月度推計)

新規契約は6,000台、解約数は1,800台、月末契約台数は6万600台

パートナー販売は、新規契約台数は多い反面、解約台数も直販に比べてかなり多いと推測されます。会社はリカーリング収益比率を高めたい狙いがあるため、パートナー販売における解約数(解約率)が改善するかどうかが、今後の注目点になります。

なお、PLを見ると、販売手数料やインセンティブ的な費用、または過度に大きい広告宣伝費は見られませんでした。パートナーには、直線販売での定価(上代)から一定の割引価格で卸していると思われます。販売店がエンドクライアントに無理に販売している様子はないため、セーフィーがよいプロダクトだから売れていることは間違いなさそうです。

今後、パートナー経由販売において導入後のオンボーディング強化、継続利用のためのソリューション提供によって、解約率が低下することを期待したいと思います。

資本政策

◼︎ここでわかること

多くの企業とパートナーシップを組んで急成長を実現してきた舞台裏である資本政策について、エクイティファイナンス、ストックオプション、デットファイナンスをどのように実施しているかがわかります。

※ここから解説する内容は筆者の推測です。目論見書に記載のないことはすべて推測であり事実と異なる場合があります。「会社のステージ毎にどのような資金調達を行ってきたのか」を、目安にするための参考に活用してください。

サマリー

● 創業時期を支えていたのは、エンジェル投資家

● サービス開始当初は、SNC等に対する新株予約権付社債で資金調達

● 日本公庫からの資金調達は新株予約権付融資

● ストックオプションは継続的に発行(総回数13回)

● 新株予約権を有償発行し、創業者など大口株主や外部協力者に割当

● 役職員向けに税制適格ストックオプションを継続的に発行

● Pre-IPOの時価総額は183億円(2019年12月時点。SO除く)

◼︎創業からの資本推移

大手企業複数社に第三者割当増資を行っていることは、プレスリリース等から把握できていたことですが、それ以外に多くのコーポレートアクションを行って、必要なタイミングでの資金調達を実施しています。

セーフィーの資本政策において、特異点と思われるアクションについて、それぞれ解説していきます。

◼︎創業期(2014年〜2015年)

※1 エンジェル向け増資(2014年または2015年。詳細不明)

割当株価は不明ですがかなり安い株価でエンジェル投資家(企業経営者等)に割当しています。創業後、売上もプロダクトもまだない時期に事業資金を数千万円程度調達していたと思われます。

※2 第1回ストックオプション発行(2015年)

創業から1年後にストックオプションを発行し、当初からIPO狙いだったことがうかがえます。2017年9月の外部向け第三者割当増資の前(2017年4月)まで発行しており、行使価格は12,500円です。半年後、10倍の125,000円で増資を成功させてます。

◼︎シードステージ(2014年〜2015年)

※3 日本公庫向けの新株予約権発行(2016年)

日本公庫から、新株予約権付融資でデットファイナンスを行い、新株予約権400個(当日の発行済株式に対して1%程度)を発行しています。日本公庫は資本性ローン等の場合、新株予約権の割当を求めることがあります。資本性ローンであれば、5年以上返済義務なく一括返済、金利についても赤字であればかなり低利で調達可能です。

※4 新株予約権付社債を発行(2017年8月より以前。詳細不明)

ソニーネットワークコミュニケーションズ、SMBCベンチャーキャピタル、佐渡島社長、オリックス、小室秀明氏(従業員)を割当先として新株予約権付社債を発行しています。増資だと返済義務がないため出資者に資金を戻せないため、万が一上場を目指さないとした場合を想定して、社債の形にしたのかもしれません。または、出資者の意向によるのか、株式への転換価格をフレキシブルに変更できるようなスキームであったのか、詳細は不明ですが、最近上場している企業として、予約権付社債を発行しているケースは珍しいです。

◼︎アーリーステージ(2017年〜2019年前半)

※5 資本業務提携をともなう大型調達(1)(2017年)

オリックス、関西電力などを割当先として、9.7億円のエクイティファイナンスを実施。Pre-money valuationで時価総額は約40億円です。詳細はこちらのリリースに記載があります。割当先の企業それぞれと協力なパートナーシップを組む前提でのファイナンスとなります。

※6 日本公庫向けの新株予約権発行(2019年)

2016年に続き、2019年5月に日本公庫に対して新株予約権の割当を行なっています。何かしらの契約に基づいた発行なのか、発行価格が400,000円ではなくなぜ485,282円であるのか(時価以上の発行価格とするために株価が高くなっているのか)、詳細は不明ではありますが、デットファイナンスにおける日本公庫との関係性におけるアクションであることは間違いなさそうです。ちなみに、日本公庫は上場時に株式を保有せず、上場前のタイミングで予約権を代表者等に時価譲渡します。セーフィーにおけるケースでも、2020年12月に、日本公庫は佐渡島社長に対して、新株予約権のすべてを総額約1.6億円で譲渡しています。

◼︎ミドル・レイターステージ(2019年後半以降)

※7 資本業務提携をともなう大型調達(2)(2019年)

キヤノンマーケティングジャパン、セコムに対して10億円のエクイティファイナンスを実施。Pre-money時価総額は、約160億円です。詳細はこちらのプレスリリースにあります。なお、当時のリリースでは、セコムの社名がありません。セコム側のポリシーで、VBへの出資は非開示としていたのかもしれません(金額も1億円のみで少額)。

※8 ストックオプション第9〜11回を発行(2019年)

増資後も継続的にストックオプションを発行しています。9回については有償発行(1個あたり8,000円)とし、税制適格要件のルールを超えて行使期間や発行数をフレキブルに設計できるようにしています。

※9 資本業務提携をともなう大型調達(3)(2019年)

31VENTURES(三井不動産とグローバルブレインの共同ファンド)、価値共創ベンチャー(NECキャピタル)、NTTインベストメント、関西イノベーションファンドに対して10億円超のエクイティファイナンスを実施。Pre-money時価総額は、約170億円です(株価は前回同様の400,000円)。詳細はこちらのプレスリリースにあります。

※10 ストックオプション第13回を発行(2021年)

上場直前の役職員向けストックオプションの発行を行なっています。発行日は2021年6月14日となっております。発行時点で行使価格が決まっていないのは、上場審査中であったと推測してます。取引所による審査は順調に進んでも2ヶ月半かかるため、上場承認日の8月25日から逆算すると、6月14日は上場申請中となるため、事実上、株価算定が難しかった時期であるといえます。

補足情報

最近、IPO後にCFOが記事をエントリーすることが増えてきました。CFOの本音を知ることができるよい機会です。こちらはセーフィーCFO古田さんの記事です。ぜひご覧ください。

また、決算が読めるようになるノートでは、セーフィーARR急成長の理由を分析しています。記事の後半は有料になりますが、前半部分だけでも参考になります。

最後に

最後まで読んでいただきありがとうございました。今年のマザーズ上場銘柄の中でも、注目を集めていたセーフィーについて、収益モデルと資本政策の解説をしてきました。

エクイティファイナンスをはじめるときに何に注意すればよいのか、先輩経営者のエントリー(note, blog, facebook投稿など)、書籍等も探せば出てきます。ただ、自分の会社でいざ実施しようとすると、何からはじめればよいのか、悩むことが多いと思います。

このnoteが、みなさんのコーポレートアクションの意思決定に少しでもお役に立てば幸いです。内容についてのご質問、資本政策やコーポレートアクションで悩んだときは、お気軽にコメントいただくか、twitter(@yuyawatanabe0), facebokなどでメッセージをお送りください。

毎月1少なくとも記事は、深堀分析したnoteを書くつもりです。気になる方は、ぜひフォローよろしくお願いします。