フォトシンス(4379)/目論見書から読み取れるKPIはいくつあるか?/資本政策も解説

「目論見書分析note」とは

目論見書分析noteは、起業家、スタートアップで働く方、スタートアップ企業の成長ヒストリーに興味がある方を主な読者としてnoteを書いています。

「IPOできる成長企業は、どんな業績・KPI変化をだとってきたのか」

「過去の増資、新株予約権など資本政策でどう工夫をしてきたのか」など、

スタートアップ企業に関わる方に、ヒントになる情報を提供させて頂き、重要な意思決定の判断材料の一助になることを目的としています。

(もちろん、内容的には投資判断の材料にもなると思います)。

ここから本編になります。

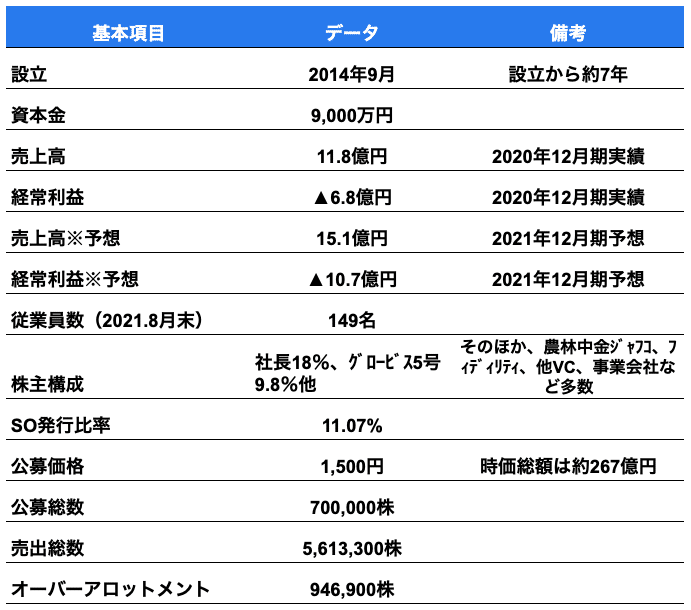

スマートロック「Akerun」を提供する株式会社photosynth(フォトシンス)が11月5日マザーズ市場に上場します。公募価格は1,500円、公募時の時価総額は約267億円です(潜在株含む)。

この記事は、目論見書からわかる「KPI」と「資本政策」について解説します。

このnoteからわかること

1 公募売出・・・売出が圧倒的に多い。資金使途に特徴あり

2 事業モデル・・・オフィス領域と住宅領域で異なるビジネスモデル

3 重要KPI・・・目論見書から読み取れるKPIは11つ

4 財務関連・・・業績変化を判断するための指標を3つ紹介

5 資本政策・・・5つの注目点について解説

まずは、新規上場時のサマリーについて解説していきます。

1 数字で見るフォトシンス

2014年9月の設立から約7年、従業員数は149名です。

PLの特徴として、2020年12月期経常利益▲6.8億円の赤字、2021年12月期の経常利益も▲10.7億円で赤字決算となっています。

先行投資型のベンチャーで、上場申請期に黒字決算予想を出す企業は少なくないです。ただ、フォトシンスについては、赤字が拡大しています。赤字の理由は、「顧客獲得費用と開発費用を先行投資しているため」です。詳細は、財務の解説パートで説明します。

次に、公募・売出について解説します。

国内公募と海外公募(旧臨報方式)を合わせた手取概算額は約24.5億円。売出は約84.2億円です。売出による市場放出額が圧倒的に大きいです。

先行投資が必要なのに、調達金額が少なくて大丈夫なのか?

キャッシュ残高は、2021年6月末で約30億円。借入金が長短合わせて約7億円なので、ネットキャッシュは約23億円です(30億円ー7億円)。今回調達した24億円と合わせて47億円となり、上場後は銀行等からのデット調達もしやすくなるため、当面の資金繰りは困らなそうです。

今回手取り金の資金使途

資金使途に対する所感

● 顧客獲得が最重要課題であるのが明確

● SaaS企業なのに、ソフトウェア開発投資額が少ない

● 売上成長しているのに、賃貸用資産への投資が22年の2.46億円から23年に2.07億円と減るのはなぜか。ビジネスモデルが変化するかもしれない

2 事業内容・実績

既存の扉に後付けするスマートロック「Akerun Pro」と、後付け制御できる「Akerun コントローラー」を法人向けに提供。また、建築用錠前で国内最大手の美和ロックとの合弁会社にて住宅向けスマートロックを開発しています。

ドアロックだけでなく、勤怠管理・会員管理などさまざまな用途に利用可能であり、取引先の業種も多岐にわたる。住宅向けの最初のサービスは2021年9月30日にリリースされました。

アカウント登録数が91万人、現契約社数が3,700社。1社あたりに換算すると約246人。

料金は、初期費用0円で月額費用が17,500円。1年以上前の記事に記載がありました。

出所:働き方改革でスマートロック市場が盛り上がっている? Akerunの逆風と追い風(2020年4月3日 impress watch)

初期費用は0円、あとはAkerun Proが1セットあたり17,500円の月額サブスクリプションからという料金体系になっており、デバイスは必要に応じて交換などが行なわれる

先ほど、今回手取り金の資金使途について、このような所感を書きました。

● 売上成長しているのに、賃貸用資産への投資が22年の2.46億円から23年に2.07億円と減るのはなぜか。ビジネスモデルが変化するかもしれない

このあと、事業系統図を見ながらビジネスモデルの変化を推測してみます。

オフィス領域のビジネスモデル

オフィス領域における法人顧客向けサービスは、フォトシンスによる直販または販売・再販パートナーによって販売されています。サービス提供元は当社(フォトシンス)のみになります。

販売・サービスの内容が、「スマートロック機器のリース」と「月額使用料」、要するに、フォトシンスが機器の購入代金を負担し、月額収入によって回収するモデルになります。このモデルだとフォトシンスにとっては先行投資が必要です。

一方、住宅用については、ビジネスモデルが異なります。

住宅領域のビジネスモデル

この図を見ると、スマートロックは美和ロックからエンドユーザーに提供されており、フォトシンスはスマートロックの先行投資を負担しなくてよいビジネスモデルです。これが、資金使途で賃貸用資産の取得が減っている理由だと推測できます。

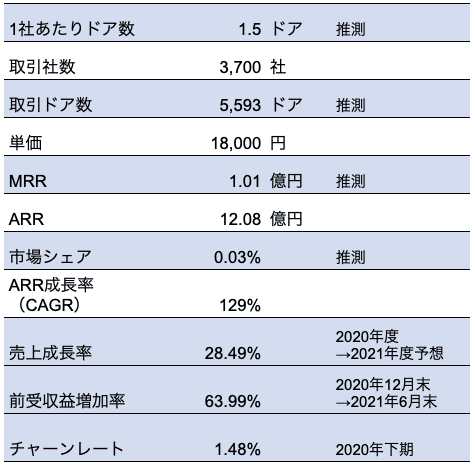

3 目論見書からわかるKPIはいくつか?

ここからは、目論見書からわかるKPIについて解説していきます。まず、巻頭カラーページにあるのは、この4つです。

・現契約社数3,700社

・アカウント登録数91万人+

・ARR129%成長

・売上11.7億円

この4つのKPIで、「取引先が3,700社で91万アカウント、ARRが129%で、前期売上は11.7億円」というように、ざっくり事業規模と成長率がわかります。

さらに読み進めていくとわかるKPIがこの7つです。

・1社あたりドア数

・取引ドア数(契約数)

・MRR

・市場シェア

・売上成長率

・前受収益増加率

・チャーンレート

オフィス領域のKPI実績・予測数値一覧

白は巻頭カラーページからわかるKPI4つ。ブルーでハイライトされたものが読み進めるとわかるKPI7つになります。それぞれの関係性を簡単に整理します。

上記はあくまで計算上の推計で、必ずしも正しいとは言えません。また、目論見書の中で、会社が重要KPIは「扉の数」と「鍵の数」でN:Nになっているのが特徴と言っているが、具体的な数値開示はありません。目論見書から読み取りづらいKPIもありますので、上場後のIRでは、以下のKPIが開示されるとより投資家にとって理解が深まると思います。

・正確な取引社数

・1社あたりアカウント数(ドア数)

・ARPU

・サブスク売上比率

・チャーンレート

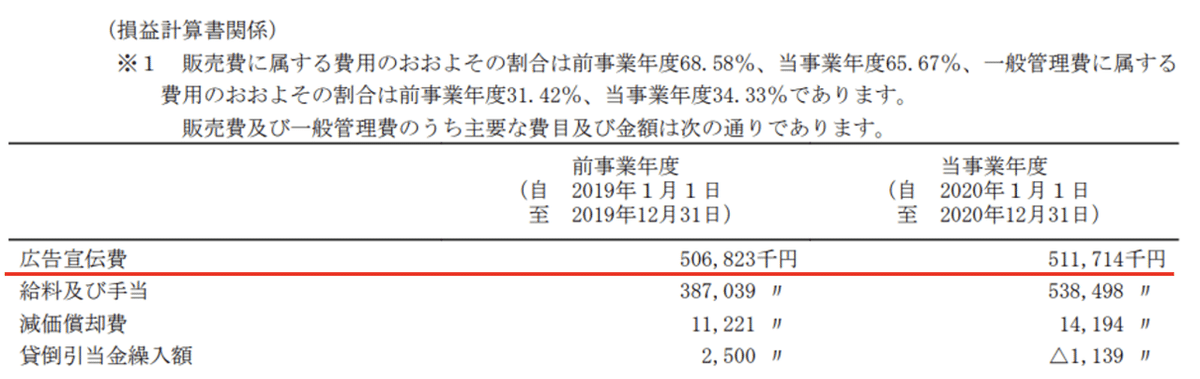

4 財務

財務諸表で注目すべき科目をピックアップしました。これらの数値については、今後発表されるIR資料とともに有価証券報告書や決算短信で確認することができます。2020年12月期と2021年12月期を比較するなど、時系列で確認することをお奨めします。

① 売上原価

② 広告宣伝費

③ 前受収益

①売上原価

売上原価の中で、特に減価償却費に注目してます。減価償却費には「賃貸用資産(スマートロック)の減価償却費」が含まれており、オフィス向けの売上が増えると減価償却費が増えます。一方、住宅領域が増えてくることによってフォトシンスとしての初期投資が減ってくるため、売上原価の中の減価償却費がそれほど増えないと推測されます。売上に対する減価償却比率について注目するとビジネスモデルの変化がわかります。

②広告宣伝費

広告宣伝費は今回上場時の資金調達の大きな資金使途になっています。広告宣伝費の支出が顧客獲得に結びついているかどうか、取引先件数など、他のKPIと合わせて注目すべきでしょう。

③前受収益

前受収益はいわゆるSaaSモデルにおける年間契約の先払いになります。前受収益が増えることはキャッシュフロー的にポジティブです。

前受収益の残高が前年比でどれぐらい増えてるのか、その増加率を、売上高の増加率と比較してみると面白いかもしれません。

5 資本政策

目論見書に記載されている2016年以降の資本政策について解説します。

サマリー

1:2016年以降の資金調達累計額は約70億円

2:既存投資家による希薄化防止(追加投資)

3:同じシリーズの資金調達を払込日を分けて複数回実施

4:毎年、欠損填補を目的とした減資

5:投資家による新株予約権行使

1:2016年以降の資金調達累計額は約70億円

シリーズAからシリーズEまで5回のラウンドが実施されており、各ラウンド実施後の時価総額は以下になります(新株予約権等、潜在株を含まない)。上場時の想定時価総額が約267億円のため、Pre-IPOラウンドであるシリーズEで投資した投資家も1.5倍以上のリターンが得られると考えてよいです。

2016年 シリーズA 約19億円

2017年 シリーズB 約27億円

2018年 シリーズC 約45億円(2019年に追加調達あり)

2020年 シリーズD 約81億円

2021年 シリーズE 約152億円

2016年〜2019年

2020年〜2021年

2:既存投資家による希薄化防止(追加投資)

シリーズB、シリーズCにより新規投資家が出資後、既存株主であるDCIハイテク成長ファンドなどが、増資前の持株比率を維持するために、追加投資を行っています。追加投資の権利を持っている株主は、追加投資するとは限りません。事業の進捗・マイルストンが想定以下の場合は追加投資しないこともあります。今回のケースでは、投資家が期待する業績・事業の進捗があったことを前提に追加投資したと考えられます。

3:同じシリーズの資金調達を払込日を分けて複数回実施

資金調達を実施する場合、複数投資家から払込日を同一日に合わせることが多いですが、当社の場合は、複数日に分かれています。複数日になると事務手続きが煩雑になります。シリーズDで見ると、以下のように分かれています。事務手続きが煩雑になっても構わず、1日でも早く払込をしてもらいたいという意図があったかもしれません。

シリーズD 投資家別払込日

2020年1月15日 農林中央金庫

2020年1月17日 NTTインベスト、MF-GB、他

2020年1月20日 凸版印刷

2020年2月17日 農林中央金庫

2020年2月18日 BSP3号

2020年2月19日 つくばエクシード

2020年2月20日 Scrum Ventures

4:毎年、欠損填補を目的とした減資

欠損填補を目的とした減資が毎年行われています。ただ、減資後の資本金が1億円超になっているところは何か意図があったのか不明です。資本金を1億円以下にすることによる税務メリットは享受すべきで毎期実施することに賛成です。

5:投資家による新株予約権行使

2021年7月27日に、新株予約権行使が行われています。そもそも、

「どのような新株予約権が発行されていたのか?」

「目論見書のどこに記載されているのか?」を、解説します。

Q1 新株予約権は何株行使されたのか?

A1 2,128株行使されています(株式分割後に換算すると425,600株)

Q2 行使したのはどの投資家か?

A2 新生銀行、日本政策金融公庫(MF-GB2号ファンド)になります

内訳

第5回 A種優先株式 新生銀行 211,200株

第6回 A種優先株式 日本公庫 105,600株

第8回 C種優先株式 日本公庫 20,800株

第10回 C2種優先株式 新生銀行 88,000株

日本政策金融公庫による新株予約権付融資は有名ですが、新生銀行も同様の融資を行なっているため、融資時に割り当てされた新株予約権を行使している形になります。また、日本公庫については、新株予約権付融資は行なっているものの株式自体の保有はしないため、新株予約権の状態でMF-GB2号ファンドに譲渡しています。新株予約権付融資が実施されたのち、融資元によってその後の新株予約権の取り扱い方法が異なる、と知っておいた方がよいでしょう。

2. ストックオプションの内容、規模及びその変動状況(目論見書P115)

また、従業員向けに設計されている時価発行新株予約権信託に、行使条件として業績ハードルがついています。売上高のハードルは35億円です。これは中期利益計画の数値を参考に設定されているため、会社として売上目標の意思でもあります。

まとめ

今回のnoteでは、フォトシンスの業績、事業KPI、資本政策を俯瞰的に見てきました。上場後も赤字を継続する予想であるため、先行投資が売上増加につながるのか、財務リスク(キャッシュフローや賃貸用資産の減損等)とのバランスを見ながら、今後のIRに注目していきたいと思います。

目論見書分析noteは、毎月1回以上、新規上場企業の目論見書を深堀分析して解説します。これからも、スタートアップ経営者の方は、新規上場投資に興味がある方への情報発信を継続していきますので、ぜひフォローよろしくお願いします。