【3月19日新規上場】/ココナラ(4176)/成長可能性を見極めるKPIは何か?

個人のスキルをEC化できるマーケットプレイス「ココナラ」を運営する株式会社ココナラが3月19日マザーズ市場に上場しました。公募価格1,200円に対して、初値2,300円、初日の終値は2,599円と好調な滑り出しでデビューしました。

ココナラの成長可能性を見極めるKPIは何か?

この問いに対して、ココナラの目論見書、成長可能性に関する説明資料、業績予想リリースを深堀分析しながら解説していきます。

サマリー

・赤字と黒字を繰り返す決算

・注目KPIは、広告宣伝費、有料購入UU増加数

・2019年に上場延期した背景あり?

ココナラの成長可能性に関する説明資料はこちら

https://www.release.tdnet.info/inbs/140120210317479858.pdf

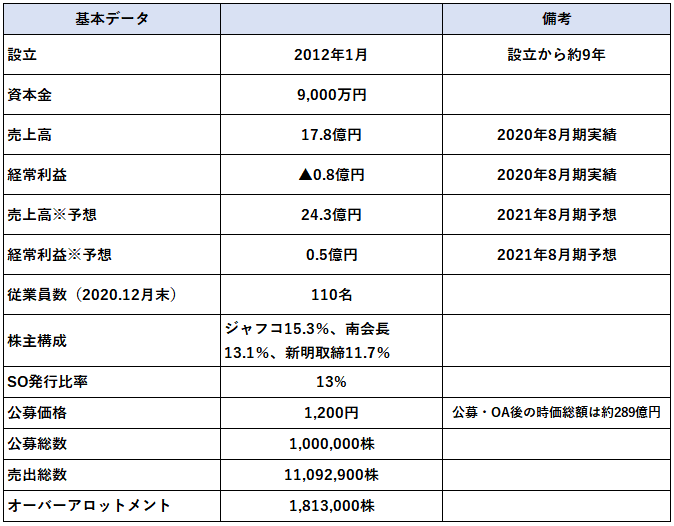

数字で見るココナラ

2021年8月期の売上予想は前年比137%、経常利益は黒字転換予想となっています。筆頭株主は大手ベンチャーキャピタルのジャフコで持株比率は13.1%です。先日上場したWACULもジャフコが筆頭株主でした。ファンドが筆頭株主の資本政策を学びたい方は、ぜひこちらのnoteも読んでみてください。

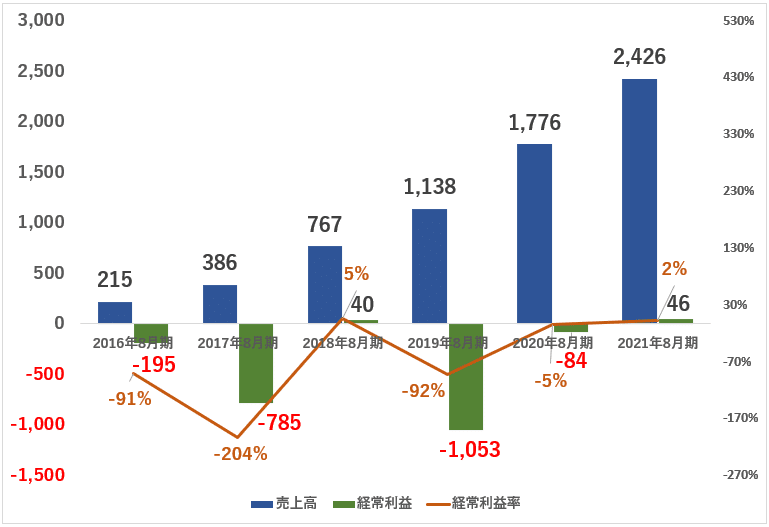

売上(営業収益)・経常利益推移

数字の推移で特徴的なのは、「費用をかけて赤字になる期」と「利益を出す期」がはっきり分かれていることです。

太字=費用をかける期

2017年8月期 経常利益 ▲785百万円

2018年8月期 経常利益 +40百万円(前年比+815百万円)

2019年8月期 経常利益 ▲1,053百万円

2020年8月期 経常利益 ▲84百万円(前年比+969百万円)

具体的な費用は、TVCMなどの広告宣伝費です。積極的な投資がの営業収益につなげられるかどうかが、成長可能性や業績予想達成に大きく影響を与えそうです。これについてはこのあと詳細に解説します。

重要なKPIは何か?

注目したい重要なKPIは、広告宣伝費、有料購入UU(Unique User)の増加数です。

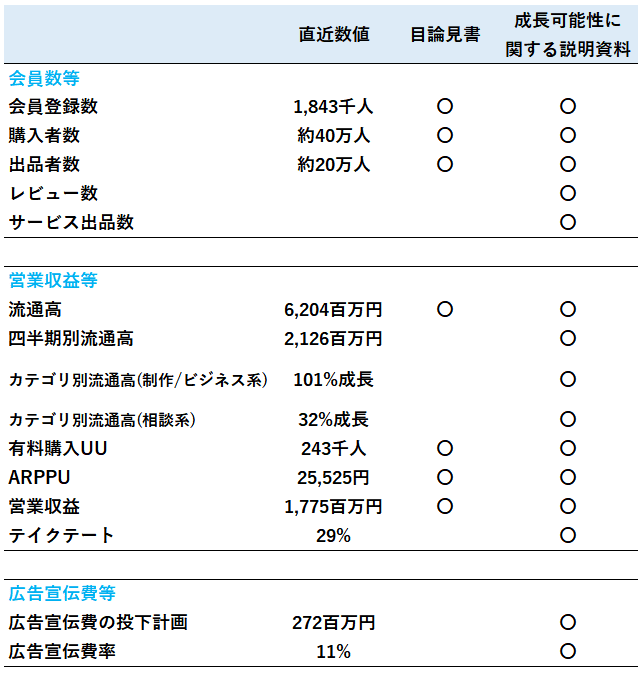

まず、ココナラが開示しているKPIを確認します。

KPIは、目論見書に記載するものと、成長可能性に関する資料で記載するものがあり、後者の資料には「より詳細なKPI」「将来に関するKPI」が記載されます。

■目論見書に記載がなく、成長可能性資料に記載があるKPI

レビュー数、サービス出品数、四半期別流通高、カテゴリ別流通高、テイクレート、広告宣伝費の投下計画、広告宣伝費率

それでは、下記の4つに分けて解説していきます。

1 市場予測2 流通高

3 有料購入UUとARPPU

4 広告宣伝費と有料購入UU増加数

1 市場予測

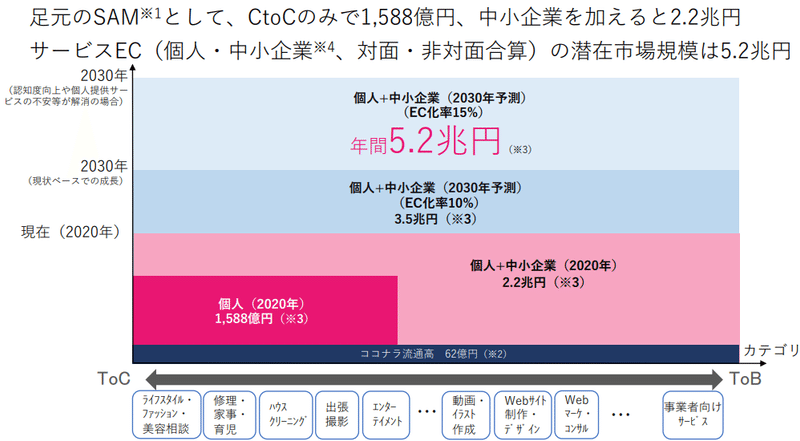

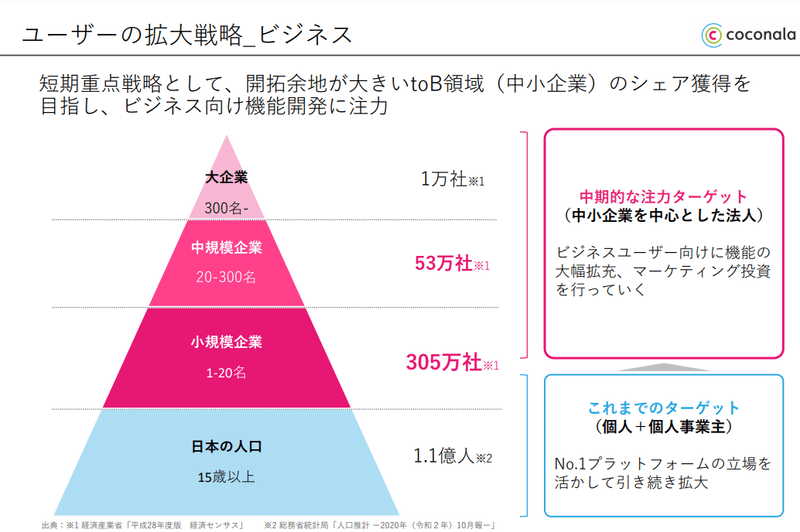

スキルシェアの市場規模は現在1,588億円となっており、2030年には個人+中小企業を対象として3.5兆円まで市場拡大のポテンシャルがあります。

現在のターゲットユーザーは、個人+個人事業主で、中長期的には中小企業を中心とした法人に対象を拡大します。

2 流通高

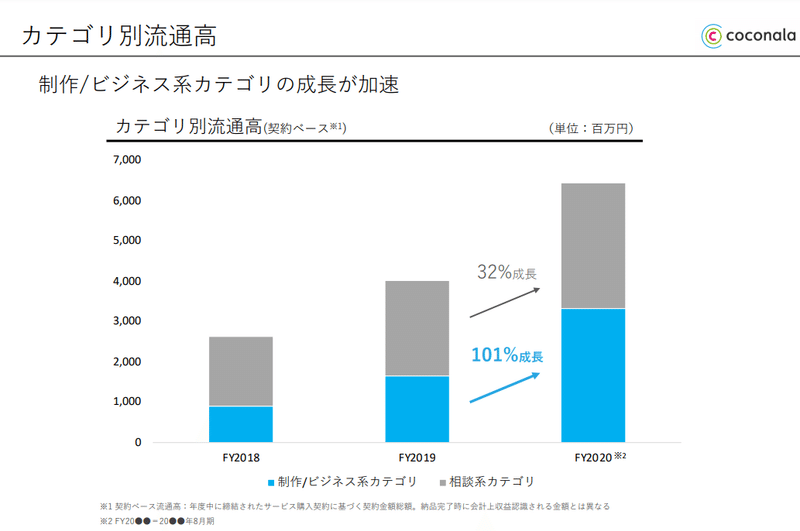

流通高は順調に伸びており、2020年8月期(FY2020)に前年比+62%の約62億円となっています。その中でも、制作/ビジネスカテゴリが成長しており、前年比+101%成長です。

今後の成長可能性を見る上でも、ビジネス系カテゴリの成長率に注目しています。ここはクラウドワークスやランサーズと競合になる領域であるものの、ココナラが上場することで企業としての信用度が向上し、TVCMによる知名度が高まることで、競合2社からの取引スイッチングになる可能性も十分に考えられるからです。

一方、ビジネス系カテゴリ増加により取引額が高額になるため、現在29%のテイクレートは、20%程度に減る可能性があると見ています。

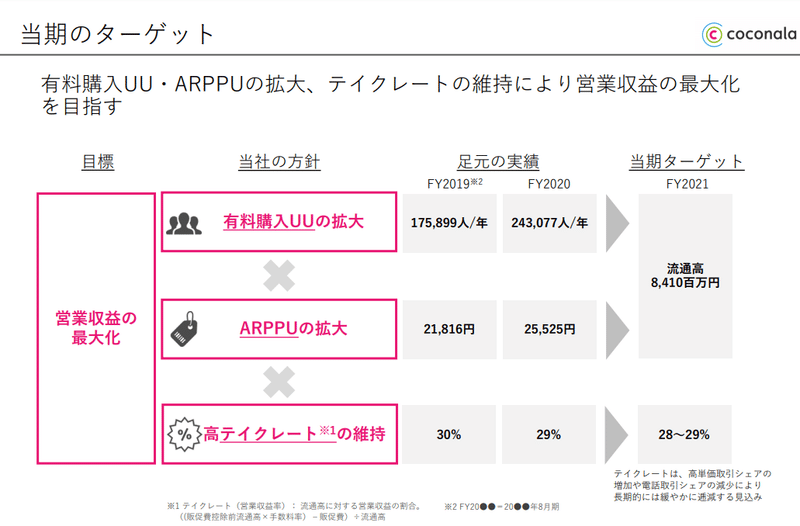

3 有料購入UUとARPPU

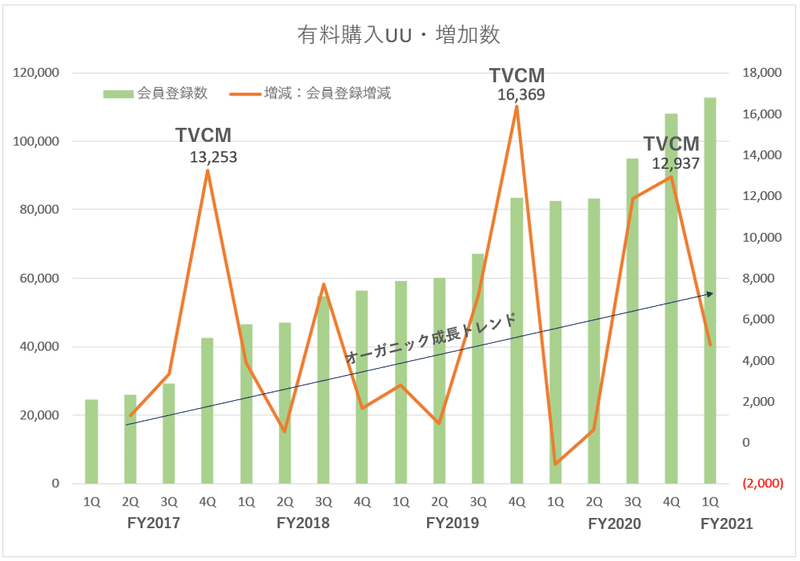

有料購入UUは2020年8月期(FY2020)に前年比+38%の24.3万人、ARPPU(Average Revenue Per Paid User=有料購入者の1人あたり購入金額)は前年比+17%の25,525円となっています。

ARPPUが上昇している背景には、ビジネス系カテゴリの上昇により個人事業主または中小企業からの購入が拡大している背景があると思われます。

4 広告宣伝費と有料購入UU増加数

筆者が最も重要だと考えるのは、ROI(Return on Invest=投下金額に対する収益)であり、広告宣伝費を投下した結果、営業収益としてどのくらいリターンが得られたかということです。

事業は、サービス向上のための様々な取り組み、UI改善、人材強化など、大きな資金を投下しなくても、市場全体が成長トレンドなら一定程度は自然に(オーガニックに)成長していきます。

ココナラもオーガニックに成長トレンドを継続しているものの、今回上場時の公募増資により調達した資金を、広告宣伝費を中心に投下した結果、どれくらいの収益を得られるのかが重要なKPIです。

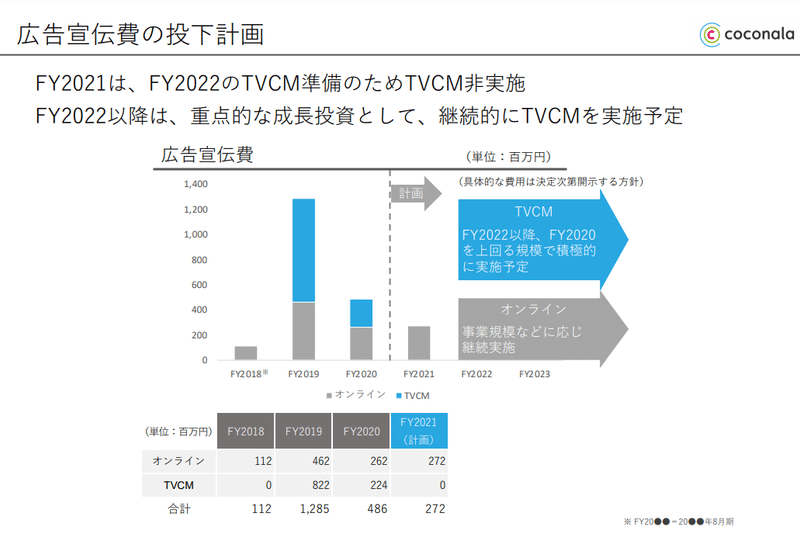

まず、ココナラの広告宣伝費の投下計画です。2021年8月期(FY2021)の広告宣伝費は2.7億円です。

広告宣伝費の投下計画

そして、資金を投下することにより、会員登録数がどれだけ増加するのか、有料購入UUがどれだけ増加するのか、を見ていきます。

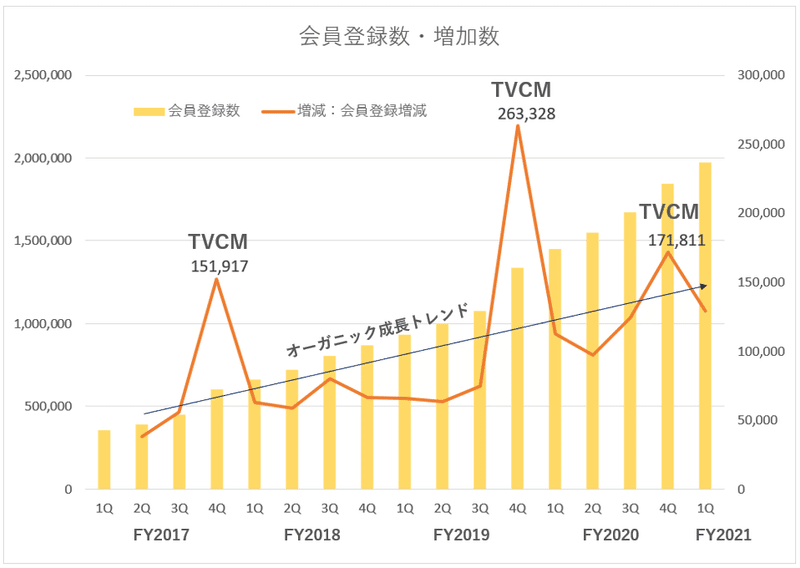

TVCMにより、会員登録数の増加数が大きく増加することがわかります。

会員登録数・増加数の推移

また、有料購入UUについても同様に、大きく増加しています。

有料購入UU・増加数の推移

TVCMを含む広告宣伝費を投下することで、オーガニックな成長トレンドを大きく上回る効果が出ていることがわかります。さらに、オーガニック成長とそれ以外に分けて営業収益への影響についても解説していきます。

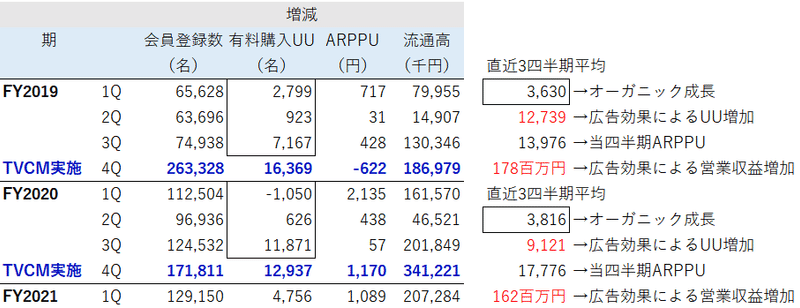

有料購入UUのオーガニック成長を、直近3四半期の平均増加数と定義します。

■FY2019 広告効果

A. オーガニック成長 3,630人

B. 実際の増加数 16,369人

C. 広告による増加数 12,739人(B-A)

D. FY2019.4Q ARPPU 13,976円

E. 広告効果 178百万円(C×D)

F. TV広告宣伝費 822百万円

G. ROI 0.22倍(E÷F)※当四半期のみ

■FY2020 広告効果

A. オーガニック成長 3,816人

B. 実際の増加数 12,937人

C. 広告による増加数 9,121人(B-A)

D. FY2019.4Q ARPPU 17,776円

E. 広告効果 162百万円(C×D)

F. TV広告宣伝費 224百万円

G. ROI 0.72倍(E÷F)※当四半期のみ

2019年は、TVCMにより会員登録数が大きく飛躍したものの、有料購入UUの増加に対しては限定的であり、ROIは0.22倍でした。

2020年は、TVCMにより会員登録数とともに有料購入UUも大きく増加し、ROIは0.72倍。よって、2020年の方が、TVCMによる広告効果を大きく営業収益に取り込めていることになります。

あくまで筆者の考えに基づくROIですが、「投下した広告宣伝費に対して、有料購入UUがどれくらい増加したかを確認することが今後の成長可能性や業績予想達成に大きく営業を与えると考えています。

資本政策

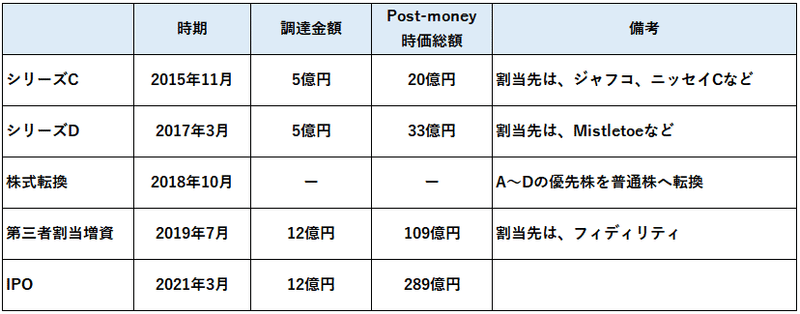

次に、資本政策について、簡単に解説していきます。

シリーズCはジャフコがリード投資家として出資、シリーズDはMistletoeがリード投資家となり、シリーズDでジャフコは追加投資しています。また、2019年7月にフィディリティを割当先とした12億円の資金調達を実施しています。

注目点は、2019年にすべての優先株式を普通株に転換していることです。

筆者の推測ですが、2019年に上場を目指す過程で普通株式に転換・上場申請くらいまで進捗したものの、時価総額(株価)で折り合いがつかず断念した可能性があります。よって、上場を一旦断念したのち、フィディリティを割当先とする12億円の第三者割当増資を実施したと思われます。

おわりに

3月19日の初値でココナラは時価総額500億円を突破し、クラウドワークス(3900)の時価総額269億円を大きく上回っています。クラウドワークスは2014年12月に上場したクラウドソーシング大手で、流通高でココナラを大きく上回っていること、上場来ほぼ毎期営業赤字であったところから、今期は通期で黒字転換することから、投資妙味では、クラウドワークスの方がよいかもしれません。

最後までお読み頂き有難うございました!