Photo by

piccolotakamura

【簿記】知識のアップグレード⑤~純資産編~

こんにちは

安田です

前回は負債についてお伝えしました

負債の記事についてはこちらをご覧ください」↓↓

今回は「純資産」についてお伝えします

※本内容は簿記の内容を分かりやすくお伝えするのが目的です

そのため仕訳や、貸方借方などの用語の表記は割愛しているので

予めご了承くださいませ

純資産とは

いままで触れてこなかったですが

資産や負債、今回の純資産は

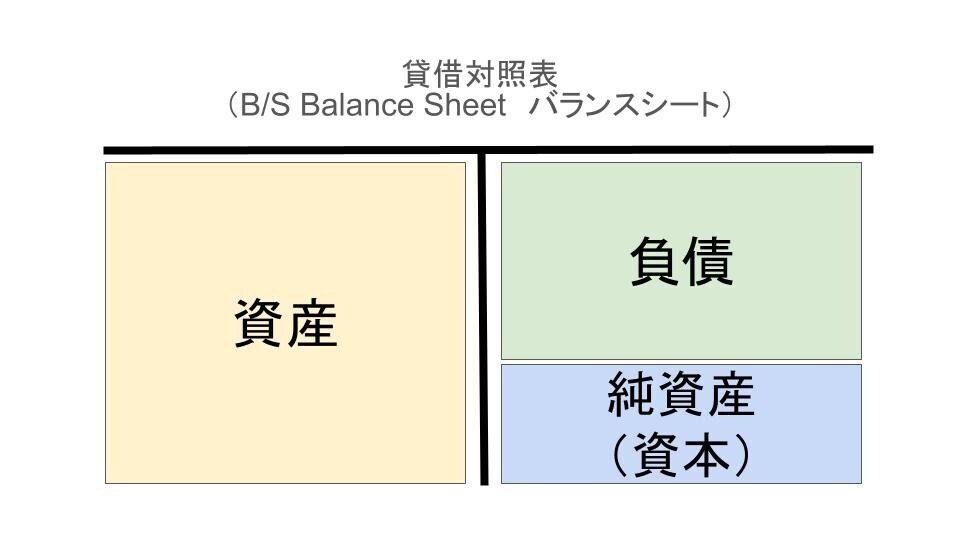

貸借対照表(たいしゃくたいしょうひょう)という表にまとめられます

できるだけ専門用語は控えていましたが

純資産の説明する上で、貸借対照表は必要だなと思い入れました

ただ、そういうものがあるんだなという感じで大丈夫です

画像を見ていただけると

資産が左側

負債と純資産が右側にあります

左と右の金額は必ず一致するようになっています

別名、バランスシートとも呼ばれています

そのため、純資産は「資産ー負債」の計算式で求めることもできます

純資産は主に資本金、利益剰余金(りえきじょうよきん)などがあります

資本金は聞き馴染みのある方も多いのではないでしょうか

簡単に言えば資本金は会社の体力HPみたいなものです

利益剰余金は簡単に言えば利益です

純資産 資本金ランキング!

日本の企業で資本金が一番多いのは

日本郵政です

なんと、、、3兆5,000億円!

額が大きすぎて想像できないですね笑

今回で資産、負債、純資産の概要は以上となります

いままでの記事のリンクをまとめておきます

簿記の概要について

資産について

負債について

また別の記事で「収益」と「費用」についてもお伝えしていこうと思います

少しばかり、インプットに時間をください~

最後まで読んでいただき

ありがとうございます

安田

この記事が気に入ったらサポートをしてみませんか?