DeFi_#3:DeFiにおける新しい金融システムの事例1 - レンディングプロトコル

DeFiに関するイメージをつかめるように、 スマートコントラクト 群を用いたユニークな金融システムの事例を紹介します。まずは「レンディングプロトコル」についてです。

匿名のユーザーから特定の暗号資産の借り入れが可能に

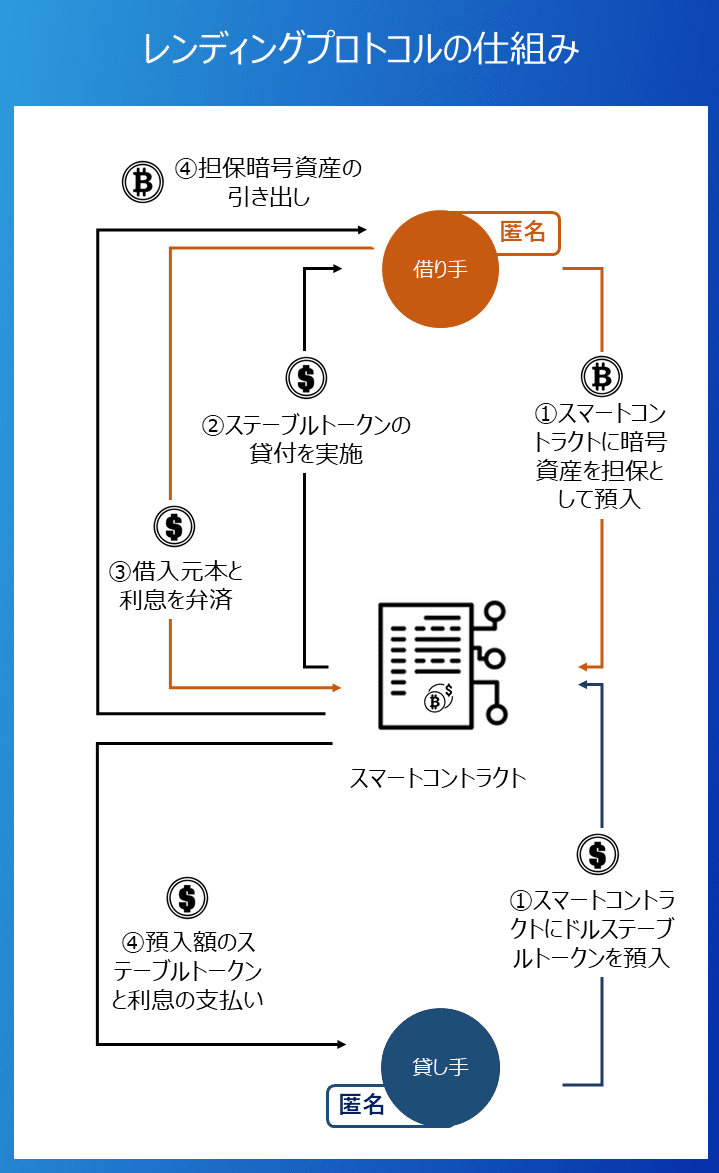

レンディングプロトコルとは、ブロックチェーン上のスマートコントラクト群を用いることで、匿名のユーザーから特定の暗号資産(仮想通貨)の借り入れを可能にするものです。借入時に固定金利もしくは変動金利を設定し、所定の利息を支払うことで借り入れができます。基本的に暗号資産を担保とし、その担保の範囲内で借り入れができるというプロトコルが2023年7月現在では主流となっています。

非中央集権のレンディングプロトコルはブロックチェーン上でリリースされていることから、公開台帳の特性により、誰でも借り入れをした人(ウォレットアドレス)や金額、担保資産、金利などを確認できます。原則的には トラストレス であり、無許可性(パーミッションレス)、全自動で運用されていることから、ユーザーのアイデンティティ(属性)に関わらず、誰でもプロトコルへアクセスできます。

銀行やノンバンクなどの既存金融における借り入れサービスでは、借入人の資産背景や返済能力などのバックグランドチェックを行い、信用に基づいた無担保や部分担保での借り入れが可能です。

一方、DeFiでは原則的には借入人が誰であるかを特定することはできません。基本的にはユーザーの本人確認(KYC)を行うことなく、 ウォレット を接続すれば誰でも利用できることから、匿名での利用が前提となっています。そのため、無担保で信用借入を行うことはできません。仮に匿名かつ無担保で借り入れができてしまうと、借入者に対して取り立てができないことから借入金の返済をするインセンティブがなく、モラルハザードが発生し、貸付人は貸し付けた資金の回収ができないため、誰も資金の提供者にはならないでしょう。

既存金融とは違い、P2Pで貸し借りが行われる

既存金融における不動産ファイナンスなどで使われる指標であるLoan to value(LTV、資産総額に対する負債残高の割合)が、レンディングプロトコルにおいても利用されます。つまり、借り入れをするユーザーが提供する担保に対して、どの程度借り入れができるかをLTVの水準により判断します。プロトコルごとにLTVの清算閾値(Liquidation Threshold)が設定されており、これは担保の清算が行われるLTVの水準を表しています。担保資産の価格が下落してLTVの水準が清算閾値を上回ると、プロトコルは担保資産をオークションや市場で売却して貸付金の清算を行います。

このような仕組みは、既存金融において証券会社が借入人に対して有価証券を担保に貸し付けを行う証券担保ローンなどに類似していますが、仲介者が存在せず、流動性提供者と借入希望者がスマートコントラクトを通じてマッチングされ、 ピアツーピア (P2P)で貸し借りが行われる点は画期的です。

レンディングプロトコルに不良債権が残ることも

しかし、担保とするアセットが十分に分散化されていなかったり、流動性が低かったり、すぐに売却が難しかったりするような場合、借り入れした他の暗号資産の返済をしないことで、借り逃げをすることも可能です。その場合はレンディングプロトコルにバットデット(不良債権)が残ってしまいます。回収できない負債が増加するとプロトコルは信頼性が損なわれ、誰も流動性を提供しなくなる可能性があります。

このようにP2Pで主体が匿名で貸し借りをできるユースケースは目新しいものの、匿名性があるために悪用することも可能であることから、依然として様々な課題もあります。

次の単元では別の金融システムの事例として、「AMM(Automated Market Making、自動マーケットメーカー)」について解説します。

Web3ポケットキャンパスはスマホアプリでも学習ができます。

アプリではnote版にはない「クイズ」と「学習履歴」の機能もあり、

よりWeb3学習を楽しく続けられます。

ぜひご利用ください。

この記事が気に入ったらサポートをしてみませんか?