日本人の意識が変わらないと利上げをしても経済は回復しない~金融政策と為替・経済への影響(お金Lv.09)⑰

物価上昇を抑えるための利上げ、そしてコロナ禍での量的緩和政策からアメリカだけでなく世界の主要国で脱却が図られ、日本だけが置いてけぼりの様相となってきました。

投資・資産形成について少しでも真面目に学ばれた方であれば、この事を知らないはもはや言い訳にしかならないでしょう。

「株価が上がると、債券は下がる。株価が下がると、債券は上がる」

そして今、まさにそうした状況が起きていると考えている人も少なくないのではないでしょうか。

2008年のリーマンショック以来、コロナ禍の大きな下落を挟み今年でおよそ14年に及んだ米国の株高局面(景気拡大期)はこの一連の流れを受けて弱気相場(景気後退期)*に入ったとする見方が増えています。

*弱気相場(景気後退期)入りは2四半期連続マイナス成長を指す。コロナショックは下落幅がS&P500で46%超と大きかったものの急落直前の最高値2月14日~8月21日(どん底3月20日)で元の水準に持ち直したため、下落ではあったが"景気後退"とはされないことも多い。

一部では円安を是正するために「日本も先進諸国に追随して利上げをするべき」という議論が起きていますが、私はその意見にかなり懐疑的です。

詳しくは記事本編で書きますが、利上げによって為替が多少は是正されたとしても、それは目先だけの話であり、食料・エネルギーなどの世界的物価高が解消するわけではありません。

また日銀の利上げが行われる事で国債の利払い(歳出)が増え、年金・医療・介護などの社会保障を大幅に削減しなくては成り立たない状態に陥ると増税や社会保険料の値上げなどの政策を打ち始める危険性があるばかりでなく、前回の記事でも書いた住宅ローンを借りている人の大部分が変動金利の上昇によって遅延や返済不能などに陥るリスクも高まり景気への悪影響が懸念されます。

パウエルFRB議長は2022年6月15日に27年ぶりとなる0.75%の利上げを発表

米国の物価上昇が想定よりも加熱していることを伺わせた

中央銀行は独立性を持ってその本懐である金融政策に専念するべきで目先のことに付き合うのはおかしいと考えています。

また素人が日々の生活の鬱憤をマイクに向かって漏らすのは構いませんが、こうしたお門違いの発言をメディアは世間の声のように取り上げて中央銀行や政権の政策批判のために使ったりすることは現代社会の大きな問題だと思います。

メディアは矜持をもって取り上げるべき話が何かをはき違えないように、また視聴する側もニュースとワイドショーの区別をいい加減につけられるようになって欲しいと願います。

(日経新聞でさえ経済について時々、頓珍漢な記事を書くことが珍しくないのでメディアそれぞれに経済の見識を持てというのは難しいのだとしたら取り上げる資格がないのではないか)

しかし、こうした一般人と思われる人たちのトンチンカンな発言やそれらを切り取ってメディアが大きく報じているところを見ると、日本で20年超に渡ってほぼ行われていないために多くの人が中央銀行の「利上げ」とは経済においてどう作用するのかを正しく認識されていない(忘れ去られている)のだとも感じます。

今回は巷でよく報道されている「利上げ」などの金融政策と経済・為替の影響についての影響の基本的な考え方を書いていきます。

そしてこれと関連して最近特に注目を集めている債券投資と外貨建一時払保険についての特徴・魅力とリスクについて別途、有料記事(会員向け記事)で書く予定です。

ご興味があれば是非本記事と併せて閲覧ください。

インフレという"経済の基本"を理解する

アメリカの中央銀行にあたるFRBが、加熱する物価上昇を抑制するために「利上げ」を行い、日本が金融政策を据え置く方針を貫くと考えられると日米金利差が拡大することで、為替がより円安方向に進んでいく…という報道を受けて、なるほどそうなんだと言葉の通り受け取って考えている人がいます。

冒頭で触れたとおり先進諸国も米国に追随するように利上げを行っているから「日本も利上げをする必要がある」と言いますが、日本は何のために利上げが必要なのでしょうか。

「利上げ」について理解するには、中央銀行としての役割と物価上昇という現象の仕組みの理解が不可欠です。

まずインフレーションには大きく次の3つの要素があります。

①コストプッシュインフレ

②デマンドプルインフレ

③マネーサプライ

①「コストプッシュインフレ」はその名の通り、コストによって押し出されて起こるインフレーションです。

身近な例では原材料費の高騰などによる値上げです。

②「デマンドプルインフレ」とは、需要と供給のバランスによって引き起こされるインフレーションです。

最近の例ではコロナ禍となりマスクや消毒液などを欲しいという需要に対して店頭に並ぶ供給量が不足して品薄や売り切れ、高額転売、値上がりが起きた現象などを指します。

③「マネーサプライ」は市中に放出される貨幣(通貨)供給量によって引き起こされるインフレーションです。

例えば日本では2020年に国民一人あたり10万円の定額給付金が配られました。

生活に困窮している人は生活費に充て、生活がカツカツではない人はこのお金や預貯金などを組み合わせて旅行やお買い物をしたりします。

(まさか貯金をしただけという非国民はいませんよね?)

世の中にお金が生活レベル以上にあると、それを生活の質の向上などに消費活動が行われます。

お金が使われるとお店(会社)が潤う→従業員のお給料が支払われる→生活が安定すると消費にお金を使うようになり…といった経済の好循環が生まれます。

また人は値上がりする前にお金を使おうとしますので、より活発な消費が促されるということも起こります。

(現代では預金をするというのは、経済にとって使われるまでほぼ貢献しないことになってしまっている。何故なら銀行も積極的な融資をしないため、その預金がなくても困らないため)

話を利上げに戻すと、中央銀行が「利上げ」によってコントロールできるのは基本的に②デマンドプルインフレ、③マネーサプライです。

日本で2022年現在起きている値上げラッシュは①~③のどれに起因するものであるかを考えると、少なくとも②③は一部影響こそしているものの大部分の要因とは考えづらいと言えます。

食料もエネルギーも大部分を輸入に頼っている日本では世界的に起きている①コストプッシュインフレに加えて、為替の影響も手伝って生活により大きな負担となっていることが本来はきちんと論じられた上でなければいけないのに、目先の日米金利差や為替の円安傾向についてばかり論じられ根本が見えていません。

尚、アメリカはリーマンショックのどん底以来続いてきた経済拡大期に加えて、コロナ禍の財政出動の反動で市中の過剰な資金供給が招いた株高と好景気。

そして値上がり前にお金を使おうという活発な需要>供給によるインフレーションを抑止するために②③の政策を打っているので日本と事情が全く異なる点は混同しない方がいいでしょう。

アメリカは例えば食料・石油等のエネルギー自給率が共にほぼ100%のため基本的には自国への輸入等以外でドル円という為替レートの影響をほぼ受けない構造的優位な立場にあり、日本を含む諸外国とは事情が全く異なります。

このため「アメリカが利上げをしているから日本も利上げをするべき」とは単純にならない事も含めて理解する必要があります。

日本の財務省は為替介入*などの対策についてきちんと議論をしている様子を国民に伝えずに、「悪い円安」と発言することで少なくとも国民の生活への影響などを配慮する姿勢を滲ませ、国民にさも現在の円安が問題であるような"誤認を誘発する発言"を行いました。

日米関係を考慮した為替介入を避けようとする財務省

一方で「家計の値上げ許容度も高まってきている」という悲願のデフレ脱却を目指す中央銀行総裁としてのマクロからの視点発言を切り取られ悪役を押し付けられ、批難の矛先を政権や財務省に向かないようにするという誘導をする事で多くの国民の眼が逸らされてしまいました。

発言の言い回しが不適切であったというどうでも良い理由で、2日後の6月8日に開かれた衆議院ではあっさり発言を謝罪して撤回。

まるで老後2000万円問題レポートの時を含め、これまで何度も繰り返されてきた茶番劇を見せられているような展開が報じられました。

しかし為替介入は日銀の独立した政策ではなく、その権限は財務省の許可が必要な政策です。(また、そもそも黒田総裁は旧大蔵省・現財務省の出身で忖度があります)

うーん、なんというマッチポンプでしょう。

相次ぐ値上げラッシュへの国民の不満はこれでうっぷんを少しは紛らわせたのでしょうか。値上げの根本的原因はこれで果たして解決したのでしょうか。

通常国会はそうして、この物価上昇についての具体的な対策を何も決めぬまま6月15日に閉会。

現在の日本の選挙制度は複数の争点に国民の民意が反映される仕組みではないにもかかわらず、7月10日に控えた参院選に向けて争点がぼやかされたまま突入する事になります。

(国防、少子化対策、脱コロナ政策、値上がりで本当に優先順位高く国会で取り組むべきは何でしょうか?)

利上げがインフレ抑止になるメカニズム

中央銀行が「利上げ」を行うと過熱気味なインフレーションを抑止できるというのが半ば常識のようにテレビなどでは語られますが、その理屈はどうなっているのでしょうか。

まずFRBが「利上げ」を行うのは加熱する物価上昇を抑制して、金融政策の目標値である2.00%まで落ち着かせる通貨価値の安定のためです。

「銀行の銀行」と呼ばれる中央銀行の目的は通貨価値の安定で、目標は物価上昇の抑制です。

大切なことなので、あえて書きましたが目的と目標がご自分の認識の中であべこべに認識されていないかを確認してください。

では物価を落ち着かせるために何故「利上げ」が行われるのでしょう?

高い金利つくと、買い物の時に嬉しいから我慢して金利がつくまで我慢しよう

という考えは中学生までの説明としては及第点ですが、高校以上の「金融リテラシー」を語るのであれば赤点になってしまいます。

政策金利はまず一般の人が利用する銀行が中央銀行に預ける預金金利に影響を与えます。

そして銀行は"間接金融"なので金利を中抜きして、一般の人の預金金利などが決定します。

よく誤解している人がいますが間接金融がダメで、直接金融が一方的に優れているということはありません。

それぞれの役割と得意なところが異なるだけです。

間接金融の得意な点はペイオフのような1人1銀行1口座1,000万円までの預金保護など金融機関がリスクから守ってくれたり、行員を介して詳しく説明をしてくれるなどの点です。(これにはコストが当然かかっている)

さて、政策金利が上がって、一般の人に適用される金利も高くなるとお金を借りる時の利息も高くなるため、銀行からお金を借りようという人が少なくなります。

また金利が上がると、預金利息が付くのを期待して消費を抑制して多くの人が銀行にお金を預けようとします。

こうして国民(消費者)の自然な行動を誘導することによって市中に出回るお金の量が減ることで、買い物を積極的にしようという気持ちを冷ますという効果を起こします。

つまり「利上げ」は②デマンドプルインフレ、③マネーサプライの両方を駆使して市中の物価への需給バランスのコントロールをしているということです。

逆に物価高が続く状態の中で、「利下げ」が行われたり、継続された場合はどうでしょうか?

銀行にお金を預けていても利息が十分付かないため、インフレーションが続くと買い物できる量が減ってしまう現象(購買力の低下)が起きます。

すると消費者は購買力が下がる前に、物の値段が上がる前にお金を使おうとします。

しかも銀行からお金を借りる際にも金利が低いため、お金を借りてでも高価な買い物にも積極的になります。

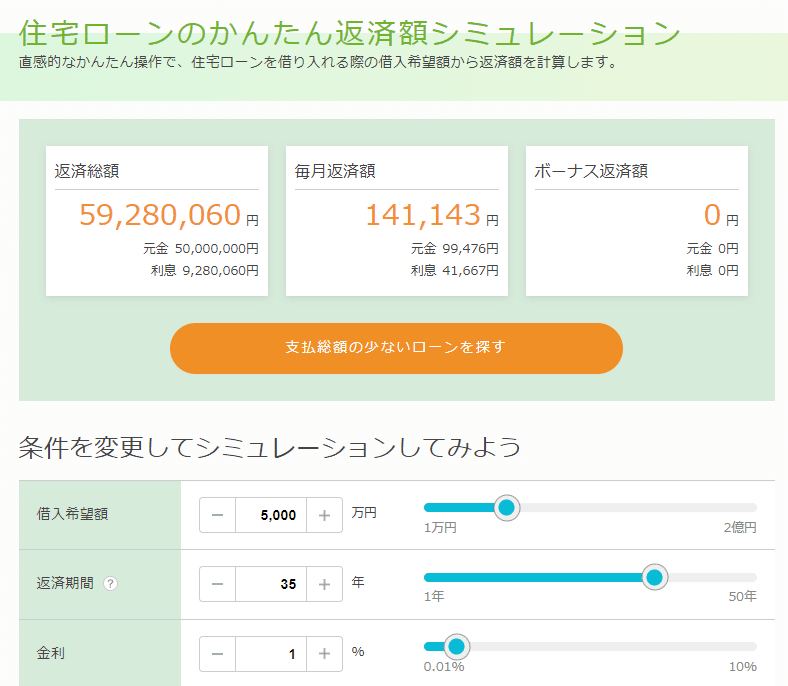

普段の買い物で5000円の買い物が1%値上がりした場合の負担増は50円ですが、例えば5000万円の家・マンションなどが1%値上がりすると物件価格は50万円高くなります。

もしこれが住宅ローンの借入金利だとすると、35年ローン(固定金利)なら利息部分だけで928万円の負担増になります。(複利の力の負の面ですね)

このため不動産(住宅など)をローンを組んで購入するなどの大型消費が活性化します。

前述の黒田日銀総裁の「家計の値上げ許容度も高まってきている」はメディアが報じたような家計が値上がりを容認しているという意味などではそもそもなく、中央銀行総裁の立場から見て長年凍りついたように動かなかった"変化への対応"に動き始めていることを"値上げ許容度"と呼んでいるのです。

一般の人の感覚からすれば紛らわしい、一般消費者の気持ちを理解していないと捉えかねないこの言葉は、中央銀行総裁として日本の経済の問題点を的確に把握している発言であり、これが炎上するのはよくある切り取り報道の問題の一つで、専門家が専門用語を用いて説明すると一般人には正しく伝わらないというコミュニケーション不全の問題であり、日本のメディアがそれを問題発言として単に切り取って騒ぐのではなく一般の人に分かる様に噛み砕いて解説するというプロセスを省いている事によって起きています。

(メディアは中央銀行や政権に対して忖度しろと言う意味ではない)

という事を考えていたらアベプラで殆ど全く一緒のことを宇佐美氏が指摘していました。

(朝日系の)アベプラがいつもまともとは思いませんが、日銀総裁のこの発言に関しては日本のメディアの中ではまだマシな方でしょう。

さて中央銀行の政策金利はこの事から「利下げ」が車のアクセルで、「利上げ」がブレーキの役割とも言えます。

ちなみに中央銀行の政策ではありませんが、インフレを抑止するブレーキの役割を政府が果たそうとする場合には消費税などの増税によって消費を抑制しようという政策もあります。

消費税が上がれば消費者は買い物をする頻度や量を減らします。

増税や消費税は"究極"のインフレ抑止政策です。

(あれ?日本はインフレを起こしたいの?デフレを続けたいの?という政策矛盾がある)

ここまでがインフレーションと金利の基本的な関係です。

そしてここからが多くの人がニュースで報じられているままに情報を受け取っていることで省略して理解したフリをしている部分になります。

「利上げ」によってドルの価値が高くなり、

円の価値が割安になる

利上げをする事によって本当にドルの価値は高くなっているのでしょうか?

なっているとしたら、それは何故でしょう。

価値と信用の裏付けの重要性

債券について理解する予習として、本記事ではFRBなど中央銀行の役割も再確認しておきたいと思います。

中央銀行は金融政策の実施以外に、「銀行の銀行」としての役割、また紙幣と債券(国債)の両方を発行する権限(通貨発行権)も持っています。

かといって無尽蔵に価値の裏付けのない紙幣を大量に発行すると世の中に出回っているお金の量に対してお金の価値がカルピスの原液を薄めるように希釈されてしまうため、公共事業などの対価として国債や小切手などの証書を発行し、それを事業を請け負った企業が世の中に需要(価値)を創り出し、銀行を介して現金化することで価値の裏付けを貨幣(通貨)に保存します。

お金の基本機能も再確認しておきましょう。

①価値の交換 ②価値の尺度 ③価値の保存

世の中に生み出された価値を「保存」するのがお金(貨幣)の基本機能であることを考えると、この労働力・生産の対価を通貨に保存する流れは至極当然な話です。

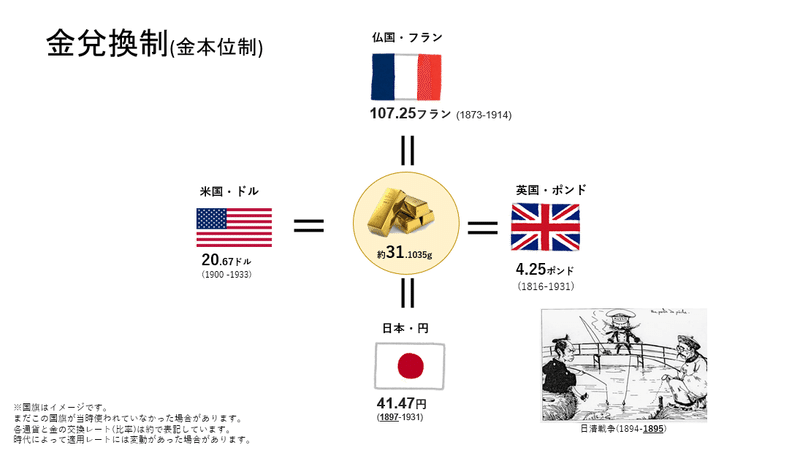

忘れてはいけないのが、かつては金や銀など希少金属の価値を裏付けとしてとする金本位制や銀本位制(兌換紙幣)などを取っていましたが、1972年のニクソン・ショック以降はこうして生み出された価値(信用)を裏付けにした不換紙幣を発行しています。

ニクソン・ショック以前と以降では経済への考え方が大きく変わっていますので、注意する必要があります。

為替は〇〇を反映、史上最大の円高は1ドル〇円

細かい点は割愛しますが、米国債券は基本的に州(連邦準備銀行)・政府(国)が発行(保証)する債券で、アメリカドル(USD、米ドル)で発行されています。

政策金利は原則1年未満で、2年国債や5年国債などよりも更に短い短期債券と言えます。

(現在は電子化されているので紙の債券を発行しないが)

政策金利が1.00%の場合と比べて、2.00%の場合の債券の評価額はどうなるでしょうか?

多くの人が利上げ報道を聞くと感じる…

「利上げ」によってドルの価値が高くなり、円の価値が割安になった

これは正しい認識と言えるでしょうか?

答えは、利上げが実施されると"より少ないお金で同じ満期の額面が受け取れる債券を買うことができる"ので、ドルの価値は高くなったと言っているのです。

これは現在価値と将来価値と言い換えても良いでしょう。詳しくは債券投資についての記事で解説します。

結果的に同じことを言っているのですが、その過程をきちんと認識しているか。考え方を理解できているかどうかは次回取り上げる債券投資を考える上でとても大切な点になってきます。

日本はゼロ金利政策、マイナス金利政策を行っている影響で長い間、米国債券利回りの方が高い状態が続いています。

「金利は経済の体温計」

このような言葉があるように、米国の経済が日本よりも活発な状態であることは金利差からも想像することは固くありません。

金利の高い通貨と金利の低い通貨があると人は金利の高い通貨を好むので、金利の低い通貨は売られて金利の高い通貨が買われる。

この現象によって日米金利差が拡大すると日米の為替レート(ドル円)は円が売られてドルを買う人が増え、円安ドル高が進むと多くの人が考えているようです。

しかしここで本当に理解しておかなければいけないのは、日本はどうして市中に様々な効果をもたらす低金利政策をずっとしているのに経済が回復しないのかの根本を一国民一消費者として正しく理解して次の行動に活かさなければならないのに、多くの人々が国や日銀などの政策に頼り切って行動を改めようとしていないことです。(これが黒田日銀総裁の「家計の値上げ許容度」発言で指摘したかった点)

振り返ると日本は1999年2月のゼロ金利政策発動、2016年1月のマイナス金利政策は経済を活性化しようとするうえであまりに長く行われすぎた結果、過死状態に陥っているという状況です。

金利を下げてお金を借りやすくすることで需要を刺激して、消費行動を促そうと日本は20年超に渡って低金利政策を打ち続けてきました。

低金利政策は市中に供給される資金量も増えますから、本来ならこれで景気は上向くはずです。

ところがここで日本人の消費者の大部分が取った行動は「節約しよう」「将来が不安だから貯蓄をしよう」でした。

何故なら日本で起きていた長引く不景気は、欧米でこれまで起きたインフレーションによるものではなく、真逆の現象デフレーションによる不景気だったからです。

インフレーションには基本の3つあるという話でした。

①コストプッシュインフレ、②デマンドプルインフレ、③マネーサプライ。

中央銀行が低金利政策を打つとお金を借りやすくなり、不足している需要を掘り起こそうとします。

しかし日本人はここで「お金を貯める」というこれまで続けられてきた貯蓄こそ美徳という習慣から抜け出すことができず、結果、消費をせずにお金を貯めるということを選択してきたのです。

また中央銀行から③マネーサプライ(通貨供給量)は本来十分に供給されているはずなのに、市中の銀行がそれをせき止めて積極的な融資を行わなかったのです。

結果、お金が蓄えられるだけでいつまでも使われない→物・サービスが売れない→価格を下げる→利益が減る→給与が減る→消費が縮小するという悪循環に陥りました。

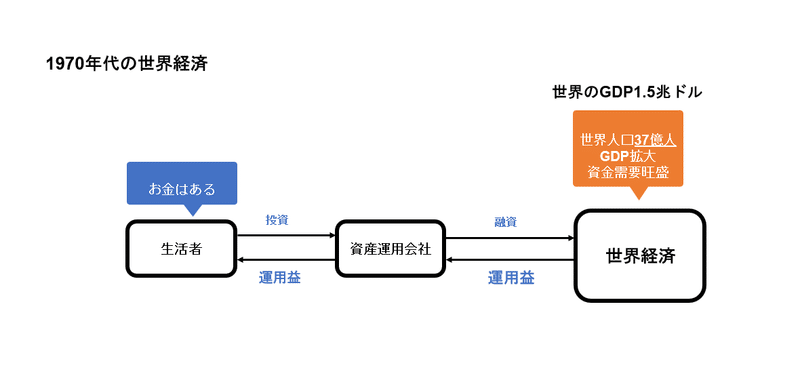

1990年に始まったソ連崩壊・中国資本主義経済への参入でグローバル化が加速。

貯蓄から投資という今日までの流れ"インベストメント・チェーン"が誕生した。

つまり日本はいわゆる"死に金"をひたすら積み上げ、折角の資金供給量に対して経済循環をさせず、我が身可愛さにお金に働かせるという事とは真逆の「お金を預金に縛り付ける」という行動を選択し続けたことになります。

また個人も積極的な消費に及び腰でした。何故なら「将来が不安」なあまり、価格に過敏となり企業やお店に値下げを要求し続けました。

メーカーが主導権を失った結果、販売店主導の値付けは広まり、価格.comによって激化。

Made in Japanはデフレ経済によってマイナーチェンジを繰り返すうちに競争力を失った。

良いものがより安く…特に1990年代以降に急速に普及したパソコンやデジタル機器は多くの人が知るように時間が経つにつれて性能は向上するのに価格はこなれていきます。

デフレ時においてインフレ時のような積極的な消費は必ずしも正しい消費行動とは言えず、むしろ価格が時間と共に安く品質も良くなるのであればしばらく待って値段の安くなるのを待つことの方が合理的でもあります。

ニクソン・ショック以前ならこれはあながち間違った選択ではなかったものの、以降に関しては個人にとって誤っていない選択が経済全体にとって悪影響となる選択(合成の誤謬)となります。

この問題は経営の神様と呼びれた松下幸之助と価格破壊で全国を席巻したダイエー創業者の中内㓛の訴訟(価格を下げるダイエーに対して松下電器製品の出荷停止を行って適正価格での販売を求めた問題)にまで発展した議論と根っこは同じです。

政府・日銀または企業がここで行うべきは顧客が要望する大きな声に耳を傾けて値下げを行うことではなく、賃上げをするべく商品やサービスにきちんとした適正な対価を求めることだったのです。

消費者の声を無視してよいという話ではなく、消費者の言いなりになれという話でもなく、消費者は往々にして誤った判断を下すこともあるということを理解した上で、経営と経済に本当に必要な方向に消費者を導く"顧客教育(消費者教育)"が必要だったのです。

お店によっては目先の売上至上主義、顧客にとっては目先のお買い得感によって値下げは正当化され、価格.comのような価格比較サイトや安く買えるお店が正義とされました。

(この2000年代に家電量販店の販売員だった私としては顧客の値下げ交渉が今以上に熾烈だった印象がある)

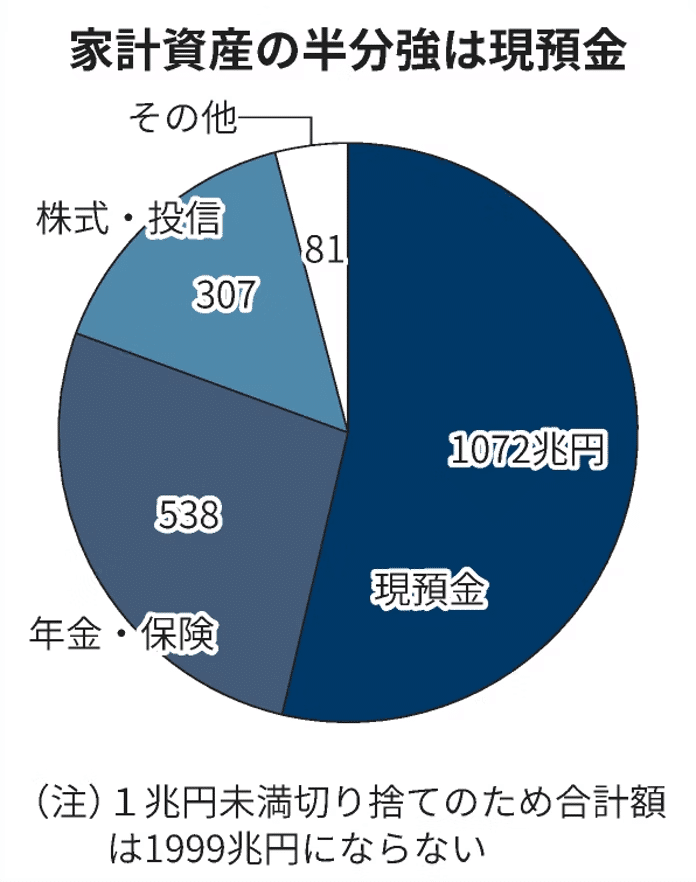

日本の個人金融資産は2021年末に2000兆円を突破したとされています。

使い道の決まっていない、経済の発展に貢献していないニート(無職/無学習者)のようなお金が積み上がっているという状況です。

その内の半分以上を現預金が占め、1000兆円に到達した1991年から30年がかりで2倍に到達しました。

日本の国家予算(一般会計歳出)は近年、100兆円/年ほどです。国家予算10年分という途方もないお金を寝かしていながら経済が活性化しないと嘆いているのです。

昔から「可愛い子には旅をさせよ」と言いますが、自分の手元のお金を可愛がる余り箱入り娘ならぬ、世間知らずの社会に何の貢献もできない、自分のことしか考えていない協調性のない我が儘なお金(どら息子)を囲っているだけなのが日本の家計金融資産の状態なのです。

お金は使うか、働いてもらってこそ価値が生まれるのです。

繰り返しますが、ニクソン・ショック以前なら間接金融であるデットチェーンによって預金は経済の成長に貢献しました。

以降はグローバル化によって銀行だけでは世界が広すぎて、停滞する国内経済よりも相対的に高い世界経済の成長の果実を享受するにはインベストメントチェーンへ個人も企業も政府もお金の流れが変わらなければ乗り切れないのです。

上記のグラフは日経新聞のデータですが「日本は30年で2倍どまり」という表現を見て気づくでしょうか?

「どまり」というのはポジティブな表現に使いません。

他と比べて見劣りする場合に用いる言葉です。

では他の国の場合どうだったというのでしょうか?

アメリカは同じ30年で6.7倍、2016年末から2021年3月末までのわずか4年3か月で3000兆円相当を増やしたことになります。日本の資産増加ペースで言えば90年分に相当します。これが投資の力です。

そしてここに日本が未だバブル崩壊後の後遺症から立ち直れない根強い原因、考え方の違いが表れています。

日本人旅行客の一言はまさに投資と経済の関係を表している。

仮に今、日本の金利が上がったとして円安が多少是正されたとしても、日本人の貯蓄に対する幻想・強迫観念が改められない限りは「将来が不安」「利息が付くならお金が増えるから」とまた貯め込んで使わないと結局また経済が成長しないというこの30年間と同じことを繰り返すことになるでしょう。

皮肉な話ですが現代において沢山の預貯金を蓄えている人よりも、いっそのこと江戸っ子のように「宵越しの銭は持たない」「金は天下の周り物」という考え方でお金をバンバン使って預金の少ない人の方が経済に貢献しているとさえ言えます。

日本の銀行は低金利政策下でバブル崩壊による不良債権のトラウマから住宅ローンなど貸し倒れしにくい貸し倒れしにくい消極的な融資を行い、貸し倒れリスクの高い起業支援(創業支援)や設備投資への積極的な融資に及び腰でした。

これだけが原因ではありませんが、かつて「Made in Japan」が最高だと謳われた日本の電機・家電メーカーは衰退し、今日のGAFAMのような世界の時価総額ランキング上位企業が日本から誕生することはありませんでした。

日本は狭い国土に1億3千万人近い人が暮らしています。

他の先進諸国の人口と経済規模を考えると、内需だけでそれなりの規模があることにあぐらをかき、人口も2008年頃まで増え続けてきた結果、海外に打って出るグローバル化に出遅れました。

その代表格が携帯電話のガラパゴス化でしょう。

銀行の本来的に持っている役割の最も重要な融資機能「信用創造」が積極的に行われなかったために日本の経済はGDPの6割近い個人消費の鎮静化、そして経済の縮小均衡をもたらしたのです。

為替は二国間の需給バランスによって一定のレンジ(幅)の間を行き来するボックス相場が基本です。

需給バランスはこの記事で取り上げた金利差だけでなく、経済の状態(景気/不景気)や失業率・賃金変動、GDPの拡大(経済成長)、物価上昇率、少子化率や高齢化率など人口動態によっても左右されます。つまりこれらを総合的に含むファンダメンタルズ(経済における基礎的条件)に影響すると言えます。

今、足元では「日米金利差が拡大しているから円安傾向が加速している」と報じられていますが、それは一面で正しく、一面では正しくありません。

戦後の日米の経済格差があった時代から復興・高度経済成長期によって二国間の経済力の差が縮小したことと変動相場制への移行(1973)によって実体経済を反映するようになりました。

1㌦360円固定相場から変動相場制へ移行して日本の経済成長を反映して円高基調となり、そして日本のバブル経済の時代も1㌦150円を挟む円高が続きました。

バブル崩壊後も余熱で更に円高は進み、1995年5月には83円台に突入しました。

その後、日本の経済の成熟期を団塊世代の働き盛りの時代と重ねると2000年代はその最後の時代と言え、日米の経済のバランスは150円前後でバランスしていた時代が続きます。

2008年のリーマンショック後の時代は日本の景気が良かったわけではなく、アメリカを始め欧米全般が世界同時金融からリーマンショックまでの連続的な金融危機と欧州債務危機(ギリシア破綻など)によって疲弊していて、相対的に日本の方がマシな状態だった時代にドル円は2011年75円台まで急騰します。

(またこの時に東日本大震災からの復興資金を調達するために保険会社が保有する国債を大量に売るのではないかという目論見で円が買われたことによって引き起こされている)

現在の日本はどうでしょうか?先進国の中で世界最先端の超少子化、そして超高齢化によって総人口が毎年60万人超(鳥取県57万人)のペースで減少を続けることが不可避となっているこれからの日本において二国間の通貨のバランス、経済のバランスはこれまで通り行くと考えることが適切でしょうか。

中にはこれまでの戦後、360円から100円以下までの円安から円高基調となってきた流れを遡るように、逆回転のような円安進行が時間をかけて起こると警戒をしている人もいます。

(360円は固定相場なので、そこまで円安が進むかは何とも言えないが…)

何故なら資源もない日本にとっては人口こそが国力であり、この国最大の資源だったのですから。

それが減るということは何を意味しているでしょうか。

国内で消費される食糧・エネルギー・サービス…様々なものが消費されなくなり、GDP縮小、経済の停滞どころか減衰さえ起こりかねません。

これから長寿化の限界を迎え、人が一人亡くなれば日本からその消費されていたはずの住居費・食費・光熱費・被服費・娯楽費・交際費…様々なものが経済から失われていきます。

何もしなければこうした状況の時代に子供を産んで育てようとなかなか若い人たちであればあるほど思えなくなるのは当然です。

そんな国の経済が強いと言えるでしょうか?

まるで発展途上国と先進国のような格差、いえ衰退途上国と先進国の違いにこれから数十年日本はこのまま何もしなければ悩まされるかもしれません。

ちなみに日本は明治初期にそれまでの「両」から「円」に通貨単位を変更(併用)してアメリカとの貿易を1871年の日米修好通商条約で開始します。

(1両=1円として「円・銭・厘」を単位として新しい貨幣硬貨の鋳造が開始された)

現在と物価が全く異なりますので、現在のレートとは分けて考える必要がありますが、因みにこの当時の為替レートはおよそ「1ドル=1円」でした。

このため75円台まで進んだ2011年には「史上最大」とは呼ばず、「戦後最大の円高」という表現がされています。

江戸時代、長い鎖国をしていた日本と開国を迫りに蒸気船に大砲を乗せてやってきたアメリカの国力差はどれほどだったのでしょうか。

その後、西南戦争において明治新政府が不換紙幣を導入したことで1ドル=2円まで急落。

その後、明治政府の富国強兵政策の下で力をつけ欧州列強に蹂躙されて弱り目に祟り目だった清国との日清戦争に勝利。

下関条約で清国から勝ち取った賠償金2億円(現在価値で3.65億円≒当時の明治政府国家予算4年分に相当)を元手にアメリカを一足先に追い越し、イギリスのポンド(1816/1821)、ドイツのマルクとデンマークのクローネ(1873)、フランスのフラン(1876)に先んじて金本位制に参加(1871)。

今日まで続く国際決済通貨の地位、安定した通貨体制と鋳造貨幣(5円、10円、20円金貨)を導入。

https://core.ac.uk/download/pdf/144443911.pdf

しかし第一次世界大戦後の不況、関東大震災などの打撃を受け、1ドル=2.63円になり経済危機を迎えます。

為替の変動要因を金利差だけに求めると、誤った選択と理解をすることになるやもしれません。

今後1ドル=1円〜2円になるかは誰にもわかりませんが、その国の経済が危機的となれば為替はそれまでのボックス相場の均衡さえ破って2〜3倍も円安にも円高にも動く事もゼロではないということを心構えとして理解しておく必要があるのです。

そしてここに金本位制がデフレに陥る宿命を背負ったくびきから抜け出すために世界の経済の主軸が不換紙幣に移行した背景と、日本国民の現預金での過剰貯蓄が経済をデフレに陥った引き金となっている理由を見つけることが出来ます。

歴史を学び、そしてそれを俯瞰して現代の変化の時代を紐解く教養にすることはこれからの時代の自立した個人投資家および社会人としての常識になっていくでしょう。

おまけマンガ

本編と全く関係ありません。作者の暇つぶしです。

さよならを言わないで

ここから先は

ALL Collect

お金と投資、ライフプランに関する記事をまとめました。 動画コンテンツ・メンバーシップ限定・趣味(アニメネタ)を除くほぼ全ての記事が対象です…

この記事が気に入ったらサポートをしてみませんか?