【賢者の思考】30年ぶりの長期物価上昇傾向~日本人よ、本当の消費者になれ(お金Lv.05)

この表紙(↑)の顔にピンと来た方は、歴史を知る知性がある方だと思います。

今回は前回に引き続き、物価上昇について触れた「愚者の思考/賢者の思考」の後編です。

1970~1990年に観る円安/円高と日本企業の転換

戦後日本の製造業は円安(1$=360円固定相場)を基本とし、国内で製造した商品を海外へ積極的に輸出を行うことで稼ぐ時代でした。

しかし1971年に起きたニクソン・ショックを皮切りに1973年2月14日からは変動相場制へ移行。

1$=360円はあっという間に250円台に突入し、更に270〜170円の円高の時代が到来します。

固定相場によって守られてきた日米の経済格差は変動相場制の導入によって、より実際の需給関係の影響を受ける実態を反映したものに是正されました。

つまりこの時に円高に大きく動いたのは1$=360円で交換レートが成立する時代から、1$=250円が成立するほど日本の経済が成長してきた証拠でもあったと言えます。

そしてこの直後の1970年代に起きた2度のオイルショック(1973/1979)は社会的に大きな混乱をもたらしましたが、振り返れば変動相場制に移行していたことで日本が受けた経済的打撃は固定相場時代よりもかなり緩和されていたとも言えます。

また1980年代初頭の「円高不況」に入ると日本の製造業の多くは距離的にも近く、船便で安く大量に運搬が出来る東南アジア諸国などの海外へ積極的に工場移転を始め、円高を武器として安くて高品質な製品を世界に売る体制を整えました。

島耕作シリーズはこの頃の時代背景が描かれている。

(尚、この主人公、男女関係に関しては控えめに言ってクズである)

1985年9月のプラザ合意以降は1$=240円から一気に90円台に突入する強烈な円高に見舞われます。

しかしこうした構造転換を果たした日本企業は、世界に商品を輸出して稼げる体制を整え日本は世界経済の中心アメリカに肩を並べるほどの経済発展を遂げます。

今だとブラックと呼ばれてしまうのでしょうけれど、この頃は労働基準法もユルユルで、働けば働くほど企業もサラリーマンも儲かった時代。

リアルに「24時間戦えますか?」がサラリーマンの合言葉だった時代です。

そして1989年、先進国株式市場では瞬間的にではありますが米国(31%)を抜き、遂に日本株(39.6%)は世界一の経済大国にまでのし上がっていました。

1980年代後半からのこの好景気の時代をバブル景気と呼びます。

この直後に始まった平成の30年間(1989年~2018年)、世界ではグローバル経済が本格化していた時代でした。

世界の各国がそれぞれの強みを活かした産業を伸ばし、ソ連崩壊によって東側諸国(東欧)が資本主義市場へ参加。

地平線の彼方まで電気街という香港の川隣り深セン市。

中国版GAFAと呼ばれるBATH(Baidu、Alibaba、Tencent、Huawei)4社全てがここに本社を構える。

更に中国もシンガポールを参考に資本主義経済を導入し、鄧小平による市場開放(南巡講話)して貿易取引が急速に活発化した時代でした。(漁村だった深センが中国のシリコンバレーに変貌)

日本では1991年にバブル経済が崩壊して、日本が世界一の経済大国だった時代はほんの一時だった訳ですが、それでも日本はそこから凡そ20年近くに渡って世界第二位の経済大国*として君臨し続けてきました。

*日本が覇権国家になれないのは軍隊を持っていないためだけでない。覇権国家に求められるのは経済力だけでなく、通貨価値の担保と市場の占有率、安全保障が確保され、世界秩序を守るための軍事力や外交力、有事における食料やエネルギー自給率など多岐にわたるため。

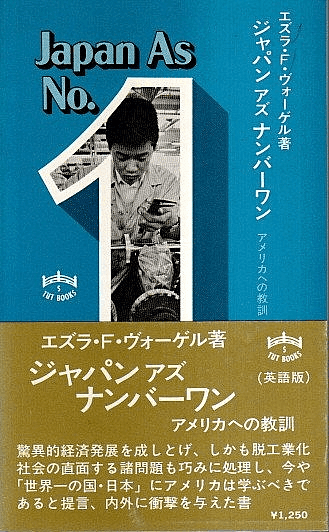

米国ハーバード大学(当時)のエズラ・ヴォーゲル教授(1930-2020)は日本・中国を筆頭とした東アジアの研究をしていた社会学者でした。

1979年に日本が高度経済成長を成し遂げた要因を分析し、『Japan As No.1』を出版。

日本人の勤勉さと家族経営的な終身雇用(日本型経営)、社会保障制度の充実を絶賛し、「日本を見習って必死にならなければ、アメリカはやがて追い越されてしまう」とアメリカ人に向けて警鐘を鳴らしました。

映画に学ぶ30年という歳月の重み

昭和の後半20年(1969~1989)から平成中頃までの20年(1989~2009年頃)、日本製品は安くて高品質。世界一の技術立国としても存在感を発揮していました。つまり日本が世界第二位の経済大国だった時代です。

20世紀後半、日本の家電メーカーは技術力で世界を席巻し「Made in Japan」が低価格・高品質の象徴でした。

1990年に封切られた映画『バック・トゥ・ザ・フューチャーⅢ』(BTTF3)では1985年から1955年にタイムトラベルしてしまった主人公マーティーは、科学者で発明家のエメット・ブラウン博士(愛称:ドク)に故障してしまったタイムマシーンの修理を依頼します。

タイムマシーンが故障した原因を小さなIC回路だと見抜いたドクはそれが日本製(メイド・イン・ジャパン)だから故障したのだとあざ笑います。

Doc:No wonder this circuit failed. It says "Made in Japan".

(こりゃ壊れて当然だ、ほらな。"メイド・イン・ジャパン"だ)

しかし1985年(未来)からやってきたマーティーはこう返します。

Marty:What do you mean, Doc? All the best stuff is made in Japan.

(何言ってるんだよ?日本製が最高なんだぜ)

復興・高度経済成長期に持てる手先の器用さと勤勉さ、そして国民が一丸となって取り組んだ成果が30年でアメリカ人からの評価さえも「日本製は壊れて当たり前」から「日本製が最高」と180度評価が変わったことをこのシーンは表しています。

現在を生きる社会人以上の人たちからすればかつて1990年代~2000年代の"Made in China"の家電製品は安かろう、悪かろうという商品も多かった印象を持っているかもしれません。

しかし最新家電とも呼べるスマートフォンやスマートウォッチなどの多くは今や"Made in China"となり、HAUWAI、OPPO、HTCなど携帯電話売場で陳列されている製品の大部分が中国企業の製品となっています。

またメーカーではなく、半導体製造や組み立てにおいては日本でも人気のアップル社のiPhoneは中国・台湾などで組み立てられています。

かつて日本が発展途上国とある意味で蔑んで呼んでいた国々はもはや途上国ではなく高成長の新興国となり、日本を追い越すほどの経済力と技術力を持つまでになっています。

1990年GDP

日本3.13兆USD 中国0.36兆USD(日本の約100分の1)

2020年GDP

日本5.04兆USD 中国14.86兆USD(日本の約3倍)

30年という歳月は、このように評価をまるっきり覆してしまうだけの月日なのです。

お金の価値は変動するものと教えてくれない日本の教育

預金金利が物価上昇率以下の場合、物価上昇は非常に厄介な存在です。

各国政府、中央銀行も歴史の中で何度もそれに苦しめられ振り回されてきたほどです。

仮に預金金利がゼロで預金1000万円があった場合、物価上昇年率2%が10年続くと今年100円で買い物が出来ていたものが1年後には102円、翌年には104.04円、3年後には106.12円、4年後には108.24円と雪だるま式に値上がりしていきます。

しかし預貯金は金利ゼロ状態ですからいつ引き出しても1000万円のままです。しかし10年後に1000万円を実際引き出して買い物できる物の量は820万円まで目減りします。(毎年2%ずつ物価上昇しているため)

この状態が20年続けば預金から引き出した1000万円で買い物できる量は670万円相当、30年続けば550万円相当とほぼ半分の価値まで減っていき、40年、50年とこの現象が続いていきます。

1年程度の時間の長さで物の値段を考えていると見えづらいのが物価上昇です。

しかし10年超の長期で考えた場合にその値上がりは決して軽視できるものではなくなってきます。

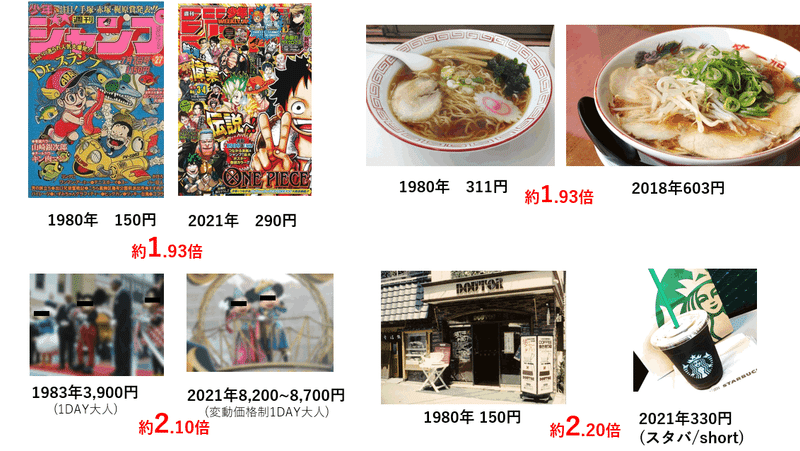

例えば週刊少年ジャンプは1980年(私が生まれた年)に150円でしたが、私が中学生の頃には200円でしたし、2022年現在は290円です。

某ネズミの国は1983年に開園しましたが、当時の1DAYパスポート(大人)は3,900円。現在は価格変動制を取り入れていますが、8,200~8,700円です。

物価上昇の要因は大きく3つあるとされていて、原材料費等が値上がりしたことによる「コスト・プッシュ・インフレ」、需要と供給のバランスが需要増になることによって起こる「デマンド・プル・インフレ」、そして「貨幣的要因によるインフレ」(単に「マネーサプライ」と呼ぶことが多い)です。

*Push(圧力) Pull(けん引する) Demand(需要) Supply(供給)

近年食べ物やガソリンなどの高騰で起きて多くの人が目にしているのはコスト・プッシュ・インフレ、コロナ禍でマスク品切れなどで起きたのはデマンド・プル・インフレ、日銀などの中央銀行が通貨の供給量を増やすことで貨幣価値が上昇して起こるのがマネーサプライです。

2つまたは3つが混ざる事、組み合わさることもあります。

世界的に観てインフレは経済における最大の障害でもあり、これを統制するのが中央銀行の役割の一つでもあります。

銀行預金は元本保証と多くの日本人が思考停止して安全と思い込もうとしていますが、それはあくまでも預入の"額面"保証です。

預け入れた時の預入額を保証しているだけで、その預金を引き出した時に買える量・価値を保証しているわけではありません。

既に触れたように、インフレ率以下の金利の場合、インフレに対しては十分な対策とはならず、額面だけを観て安心していると実質の買い物できる量が減る、"購買力の低下"という罠に陥ります。

しかし多くの日本人がこのことに気づきにくかった環境にいました。

日本は平成の30年間、インフレとは逆の現象デフレーション(デフレ)に捕まっていたのです。

デフレの場合には今年買い物をせずに銀行の預金にお金を置いておくとたとえ預金金利がゼロだとしても、世の中の物の値段がどんどん下がっていきます。

パソコンやスマートフォン、家電製品などを例に考えると分かりやすいでしょう。

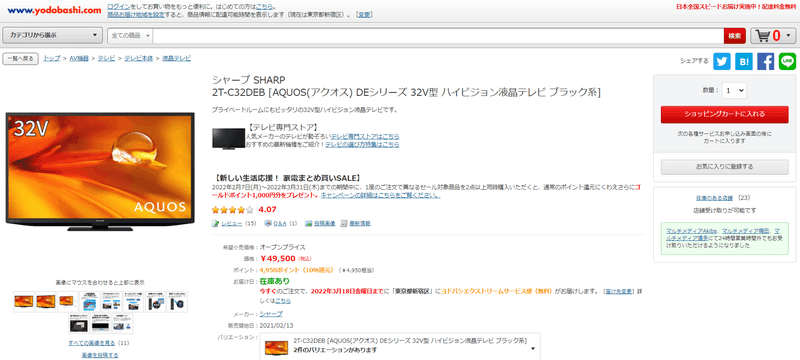

シャープ製の32V型液晶テレビを例に比べてみましょう。

2006年12月頃、このサイズの液晶テレビは28万円前後でした。

アナログ放送から地上波デジタル放送への移行が行われた2011年7月を直前に控えた2011年6月頃には同サイズ同性能のテレビは6万円前後で購入が可能になりました。

2022年2月には同サイズのテレビはフルハイビジョン放送(2K)での視聴もでき、発売日から1か月ほどしか経っていない新製品が実売価格4万円台半ば。

メーカーや機能・性能に拘らなければ今や同サイズの液晶テレビは2万円台半ばまで出せば購入が可能です。

同じ性能またはより高性能になった商品が時間の経過と共にどんどん価格が安くなっていったのです。

つまりデフレ下において自分の資産だけを考えた場合には預貯金は必ずしも間違った行動ではなかったと言えます。

しかし社会全体、経済全体を観た時にその個人にとっては間違いではなかった行動が何を日本にもたらしたでしょうか。

欧米人はここで「お金を投資しないと経済が成長しないから」と考えます。

家計金融資産2000兆円時代、30年かけて日本は2倍。アメリカは…

個人金融資産(家計金融資産)は1990年に初めて1,000兆円を突破、2021年12月時点で1999兆円にまで到達、2021年中に2000兆円を突破したと考えられています。つまり平成の約30年間(1989-2018)で2倍にしたという事になります。

日本の資産が増えて嬉しいという話ではありません。

アメリカは2016年末時点で家計金融資産が75.45兆㌦(8,821兆円/1㌦=116.9円)でしたが、2021年3月時点では109兆㌦(約1京2000兆円)に到達しています。

つまりアメリカはわずか4年3か月で3000兆円相当、日本の資産増加ペースで言えば90年分を達成したことになります。

90年って、殆ど人生一回分ですよ(* ´艸`)クスクス

この差は一体どこから来ているのでしょうか。分かりやすさに飛びつく方は「アメリカ人は株式・投信の比率が高い」(積極的に投資をしているから)と考えるでしょうが、これでは50点です。

日本の家計金融資産の内、最大の比率を占めているの)は言わずもがな預貯金(51.9%)です。

他方、アメリカを観ると預貯金はわずか13.7%ほど。社会保障や税制が異なりますので一概に単純比較はできませんが、それでも多い印象を受けるのが株式・投信の比率が29%という点。(日本は14.9%とほぼ半分)

つまりこれが家計金融資産(右側の折れ線グラフ)は米国2.32倍なのに対して日本は1.15倍の部分です。

肝心なのが「運用リターンによる家計金融資産の推移」(塗りのグラフ)は米国3.11倍、日本1.47倍と2倍"以上"…これは間接保有(間接金融)と呼ばれる保険や年金を介して株式・投資信託に投資をしている比率を加えた青枠部分(左グラフ)を考慮した米国45.4%、日本18.8%…つまり2.41倍になっている要因も捉える必要があります。

つまり単に株式・投資信託を行うだけでは家計金融資産が日米で2倍まで開く説明にしかならず、間接保有も含めた投資が家計資産全体で考えた時にとても重要という話なのです。

そしてここで誤解をしてはいけないのがインフレやデフレを経済にとって良い悪いで単純に判断しない事です。

インフレとデフレは実はそんなに単純ではない

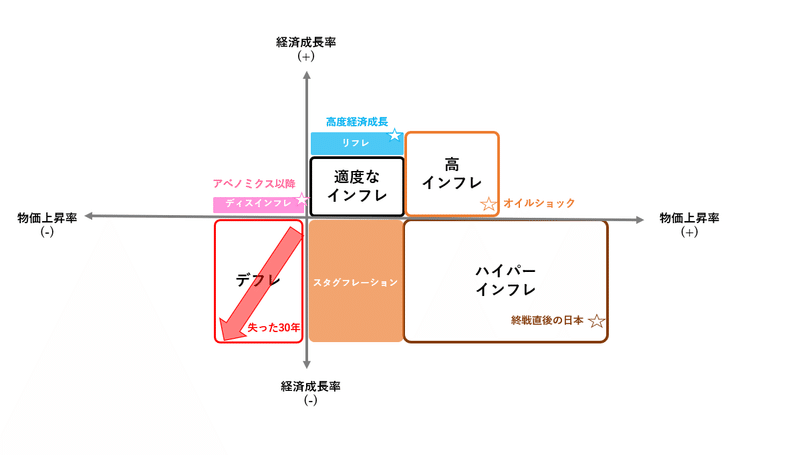

戦後日本の時代に置き換えてインフレとデフレを説明すると次のような位置づけになります。

「ハイパーインフレ」は戦後や破綻などの大きな衝撃があった後に起こりやすく、戦争で停滞していた経済が再開すると需要増・供給不足となり、「高インフレ」を超えて始まります。

何処に行っても物が売り切れ、挙句の果てには貨幣(紙幣)の価値が物価上昇に追い付かず紙きれ同然になったりします。

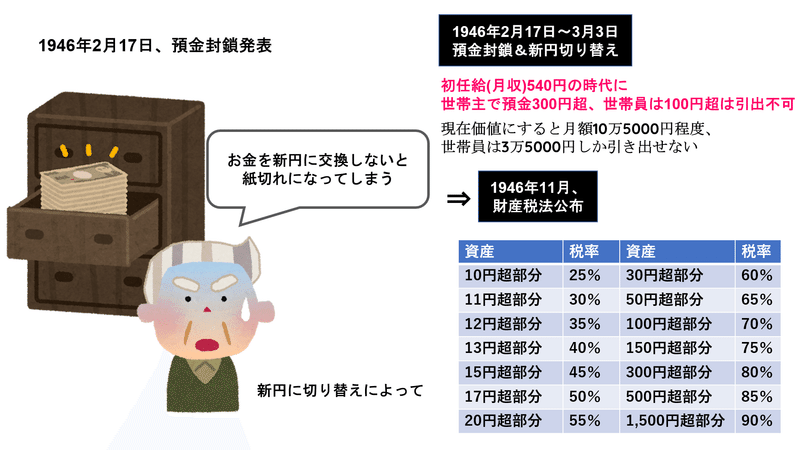

日本も戦費調達のために発行した戦時国債を戦後に債務不履行させ、更には政府にはお金がないために預金封鎖・新円切り替えなどの政策を行ったことがあります。

また国によってはデノミのように1,000円から3ケタ取って1円にしてしまうような強引な政策が行われることもあります。

(かつては現在の1円以下の単位だった銭=1/100円や厘=1/1000円はこれを機に1953年の「小額通貨の整理及び支払金の端数計算に関する法律」施行によって以降は市中取引では使われなくなった)

「高インフレ」は経済が成長をし給与は増えているけれど、物の値段がそれ以上に高くなる状態です。

1973年また1979年に発生した二度のオイルショックに観られるように需要に対して供給が追い付かない場合、品薄状態がどんどん商品価格を釣り上げてしまうと起こります。近年だと局地的にはマスク不足などにも観られた現象です。

「適度なインフレ」は経済を刺激し物の値段も上昇しますが、それが給与に反映してくれると経済成長を促してくれる良い循環が生まれます。

給与が増えれば消費者の懐がゆるみ、今までよりもちょっと良い商品を買おうとしたり、消費が活性化します。

消費が活性化すると企業は沢山の売上が立つので従業員へ支払う給与が増えるという好循環となり、日本では高度経済成長期(1955~1973年頃)にあたります。

「デフレ」はバブル崩壊後の平成の30年間、いわゆる"失った30年"と呼ばれる時代が該当し、世界的にもこれだけの長期にわたってデフレに閉じ込められた事例は殆どないために経済学などでもまだ十分に研究がされていないため、脱出方法が長年誰にも分からなかった状態です。

2022年時点での日本は「デフレ」と「適度なインフレ」の狭間だったはずですが、コロナ禍やロシアへの経済制裁などで原油高が原因で局地的には「高インフレ」に移行しつつある段階と呼べるのではないでしょうか。

インフレとデフレを考える時に単に物価上昇率が高いか低いか、マイナスかプラスかだけで考えると誤解をしてしまいます。

横軸を物価上昇率、縦軸を経済成長率(≒景気)とした少なくとも二軸で考えると上図のようになります。

ここに先程の日本のそれぞれの時代の状態(☆)を当てはめると下図のようになります。

そしてこれを時間の経過を紺色の点線でなぞると…

「戦後直後の日本」からスタートして…ある傾向があるのがお分かりいただけるのではないでしょうか。

それは斜めを含む隣接した状態にしか移動しない(飛び越えない)という現象が見えてきて、次にどの状態になるかの危険予測ができるということになります。(現状を何処と認識するかで対策が異なるが)

そして経済は常に変化をしています。ある状態に取って良い選択だと思っていても、別な状態に経済が変わった場合、それは十分な効果を得られない可能性も考えられるのです。

しかし打つ手は、どんな時にもあるものです。

経験ではなく、歴史から学ぶのです。

インフレ研究の第一人者。1980年代の20%に到達した市中金利の高インフレを封じ込め

「インフレファイター」と呼ばれた。オバマ政権で大統領経済回復諮問委員会委員長も務め、

大型金融機関を規制するボルカー・ルールを策定(2019年92歳逝去)

物価上昇に備えて私たちはどう対処するべきか

コロナ禍に入って原油価格の高騰、輸入に依存しきっていた日本の食料や様々な資源などが危機的なほど依存状態にある課題を浮き彫りにしました。

およそ30年ぶりに訪れた強烈な物価上昇局面に向き合わざるを得ない状況の日本において、家計防衛と将来に向けての資産形成・資産運用にどのように備えていく必要があるのでしょうか。

インフレ率が2%の場合に運用益(利率や金利、全て年率)が3%だと相殺されて実質1%しか資産は増やすことが出来ていないことになります。

そしてこれはきちんとしたIFAを担当につけずに投資・運用している個人投資家に特に多い傾向にあるのですが、投資は不安と手元の数百万円だけを投資に回すケースの場合、投資に回されているのがその人の全資産の内、仮に50%だとすると、それは実質の利回り1.5%ということで、インフレ率2%を加味(相殺)すると将来に持っていくことができる資産は年率0.5%ずつ減っていることになります。

投資しなかった分が足を引っ張り続けるのです。

投資を何のためにするのかの目的が曖昧だと、目標も手段も曖昧になります。

ここに日本人の目先しか観れていない投資に対する意識が垣間見れます。

日本最大級の日本株ファンド「ひふみ投信」のファンドマネージャー

レオス・キャピタルワークス藤野英人出演回。(#525)

資産形成・資産運用*というのは目先の数百万円を何年かでどうこうしようという話ではなく、ライフプラン全体を通してリスクとリターンのバランスを整えることになります。

*「資産形成」と「資産運用」と言葉は似ていて混同されているが、あえて言葉を分けているというのは示している意味が異なることを表しています。

アメリカでは2000年にはiMacなど一人一台の中学生向けのICT授業*が始まっていましたが、日本ではこの頃になって未だに技術の授業でBASIC(WindowsどころかMS-DOSさえ入っていなかった学校も)を用いたプログラミングを教科書を観ながら先生の言う通りに打ち込むとCRTモニターに円が描かれる程度でコンピュータとは、プログラム言語とはどういうものか、インターネットとは何かという基本的な事さえ教えませんでした。

*ICT=Infomation&CommunicationTechnology

(情報通信技術)

あまつさえ予算がおりないとかというどうでも良い理由でWindowsやOffice(Word/Excel/PowerPoint)を使う事は米国の一企業を利することと考え、国産のNECや富士通、日立などのPCやジャストシステムの一太郎/三四郎/花子などを授業で使う事を教師たちは真剣に検討していたほどです。

(Macなにそれ美味しいの?と一部のマニアたち以外は大真面目に考えていた)

隆盛を極めた80~90年代初頭

(もしかしたら当時の文部省や教育委員会はまだアメリカとの戦争をしていて鬼畜米英という発想だったのだろうか)

官庁をはじめ小説家・出版社・国語の先生など縦書きにおいて重宝されている。

(日本語ソフトATOKは現在も根強い人気でスマホの入力アプリが出ている)

大切なのはどこの製品を使うか、どんな機種を使うかではそもそもないのですが、小さな事に囚われ護送船団方式の国内企業を儲けさせるために肝心の教育現場で何も教えられなかった世代は現在30代後半の働く世代の中核を担いはじめていますが、未だに「私わからなーい」と現場を混乱させ続けています。

(困った時は再起動でなんとかなる事くらいは社会に出る前に教わっておきたい)

コロナ禍でオンライン授業が求められた2020年度になってやっと義務教育世代に一人一台のパソコン(またはタブレット端末)とネット環境が欧米と比べてほぼ20年遅れで普及。

これによってようやくネット証券を活用した投資環境へアクセスが可能になった訳ですが、しかしこれは1970年代にアメリカで本格的普及が始まった金融自由化にようやく追いついたに過ぎません。

(日本の金融自由化、ネット銀行・証券・保険が解禁されたのは1996年以降)

しかも今やスマートフォンがあるのですから、パソコンやタブレット端末の有無は言い訳でしかありません。

また情報リテラシー教育もすっ飛ばしてやれICT教育だ、やれプログラミング教育だと言うのですから英語や性教育の二の舞は避けられないでしょう。

またNISAやiDeCoなどの目先の税制優遇政策を契機に個人投資家が増えたと言われる昨今ですが、多くの日本人の個人投資家が未だに「投資」について誤解をしています。

個人投資家の多くがやっているのは付け焼刃で手間と時間がかかるだけの目先の損得に釣られた投機でしかなく、投資とは言えません。

巷では”長期投資”なる言葉が注目を集めていますが、そもそも”投資”と言う言葉は「長期で資産を投じる」という意味です。

このため”短期”投資という言葉は存在しません。

(これは「投機」と呼ばれるもの)

巷で言う”長期投資”とは、喩えるなら「長いロングヘア」くらい不思議な言葉です。

「長期投資」という言葉は存在しない。

しかし言葉を知らないメディアや雑誌、またYouTuberやブロガーは平気でこうした造語を勝手に言い回し、喧伝し、さも知っている風を装います。

彼らは投資のことを殆ど何も知らないのです。

ネタになれば、注目さえ集められれば、視聴率・再生数さえ稼げればそれで良いのです。(何故なら投資は自己責任だからです)

「株式投資の神様」と呼ばれるウォーレン・バフェットはこう言っています。

「我々が歴史から学ぶべきなのは、人々が歴史から学ばないという事実だ」

あれ?なんだか何処かで眼にした覚えが…。(; ・`д・´)ドコダッタッケ

またこんな金言も語ってくれています。

「投資とは、消費を延期することです。いまお金を出して、あとでもっと大きなお金になって戻ってくるわけです。ほんとうに大事な問題はふたつだけです。ひとつは、どれだけ戻ってくるか、もうひとつは、いつ戻ってくるか。」

"木を観て、森を観ず"では資産運用・資産形成はできないことを、多くの人にこの機会に知って欲しいと思います。

しかし残念ながら日本では消費者として対価を支払うという価値をまだ十分に認められない消費者としても未成熟な状態です。

自分にとって経験をしたことがある話や、自分にとって都合が良い話しか受け入れようとせず、自分がまだ経験をしたことがない話や自分が信じたくない話(受け入れがたい話)は嘘や詐欺・陰謀論などとしてあれこれ言い訳をして聞き入れようとしません。

またそれに輪をかけて残念なのは、殆どのFPもIFAもそうした茹でガエル状態の日本人を見ていいカモだとして搾取する相手としてしか接しておらず、まともなFPA(FPとIFAを両方兼任)は私を含めても1%以下でしょう(自画自賛ですが)

対価を支払わないとすれば実際に投資をしながら最低でも10~20年くらいの時間をかけて本を読み、様々な有料セミナーに身銭を切って参加をして、時には失敗を経験しながら胃の痛くなる想いと夜中に大暴落の夢を見て脂汗と吐き気をこらえながら身をもって学ぶか。

受取時期の10~40年後になってみなければ結果のわからない積立投資にハラハラとまたは漫然と期待をするか(それが前提となる人口増加=経済成長という幻想が崖下へ向かっていると気づいているのに目をそらしながら)、私のようなFPAと歴史と市場の変化・資産の変化を愉しみながら一緒に学ぶかの3択でしょう。

今や「何もしない」や「現状維持」は貧しくなる、下り坂への一本道です。

おまけ漫画

記事本編を読んで役に立ったという人はサポート、または記事を買ってもらえると嬉しいです。

因みにここからは本編とは全く関係がありません。作者の暇つぶしです。

この記事が気に入ったらサポートをしてみませんか?