【Membership】指定代理請求制度と保険契約の保全の重要性

今日、生命保険契約をすると保険金・給付金の受取人を設定すると同時に「指定代理請求人」を指名する事ができます。

この特約は保険金・給付金の受取人が意思の表示が出来ないなどの場合に予め指定した人が代わって請求手続きができると言うものです。

リビング・ニーズ特約の登場

日本で指定代理請求制度が始まったのは1992年の事でした。

その頃、アメリカではHIV、いわゆるエイズの治療法が見つからず、治療の手立てがないままに余命宣告を受ける患者が急増しガン患者と並び大きな社会問題となっていました。

アメリカでは1981年に、日本でも1985年にはHIVの認知をしていましたが、当時、治療方法だけでなくその原因がなんであるかを特定することができず20年で感染者数が急激に増え続けていきます。

クイーンのボーカルだったフレディ・マーキュリーは1986年には血液検査を受けていましたが、HIV感染をインタビューで否定。

しかし1990年頃から痩せた外見、ツアーへの不参加などからHIVへの感染が再びメディアでも疑われるようになります。

1991年11月23日にはがHIVに感染していることを仲間に告白し、大きな衝撃を与えました。

そしてそのニュースが世界を駆け巡った翌日、急死…。

米国Prudential Financialの元社長ロナルド・バーバロは仕事の傍らで、こうした治療の手立てのない患者の暮らすホスピスをボランティアをしており、死を目前にしたある患者に声をかけました。

「私に何か出来ることはありますか?」

患者は答えました。

「私に尊厳ある死をください」

病気がわかるまで多額の検査費用、入院を繰り返しました。更に手立てのないこの病気の治療のために借金をして、様々なサプリメントや民間療法を試しましたが期待した効果は得られませんでした。

生命保険には加入をしているが、もう助からない自分のために家族が生活を切り詰めて苦しむ姿を見たくないのだと、患者は告白しました。

バーバラは会社に戻ると、提案をしました。

「既存の契約を含め死亡保険金の前払いが出来ないか?」

金融当局との協議の結果、「余命6ヶ月以内と医師の診断を受けた場合、生前に死亡保険金を前払いで受け取ることができる」リビング・ニーズ特約が認可されました。

既契約にも付加することができるこの無料の特約は、特許を取得せず他の保険会社でも取扱を可能とし、今日では全ての保険会社が採用しています。

そしてあの患者は受け取った保険金で借金を清算し、クリスマスには故郷に帰り、家族にプレゼントを買って一緒に過ごしました。

そして最期まで自分の身の回りの世話をできるように洗濯機を買い、余った保険金を教会に寄付。

最期を迎える時、患者はバーバロに「ありがとう。私は今とても安からな気持ちです」と伝えました。

米国でリビング・ニーズ特約が導入された3年後の1992年、日本のプルデンシャル生命でも大蔵省の認可を受け、提供を開始しました。

生前給付保険の登場

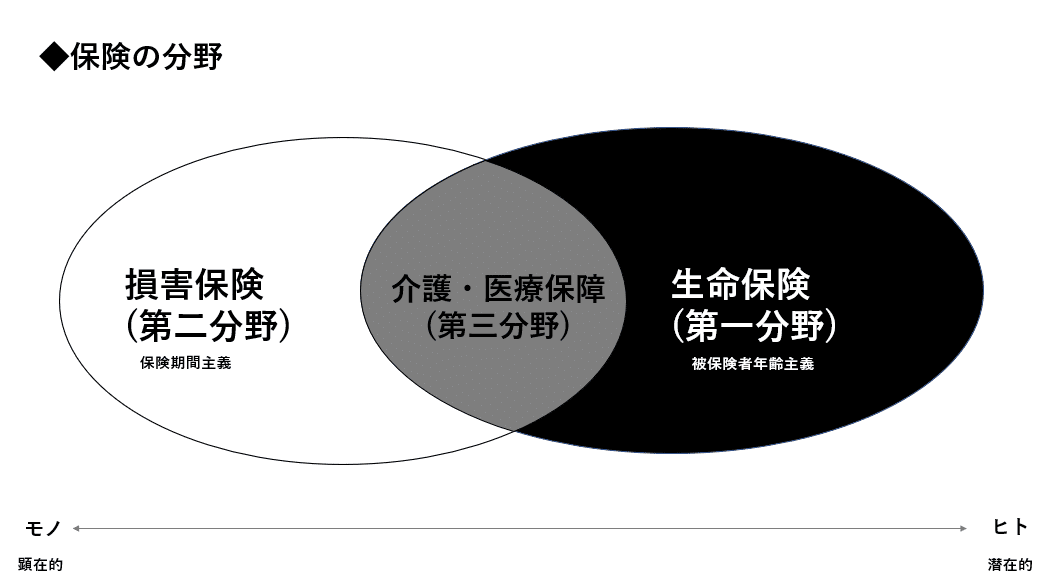

プルデンシャル生命がリビング・ニーズ特約の提供を始めると、同社と姉妹関係にあたるソニー生命では従来の死亡・高度障害に加えて、当時の日本人の三大死因であるガン・急性心筋梗塞・脳卒中で所定の状態に該当しても保険金が支払われる「生前給付保険」の発売を開始しました。

そしてこれら第1分野の死亡保障領域に加えて、第3分野の医療保障でも「特定疾病一時金保険」が競うように登場しました。

これら三大疾病保険金の受取人は契約者本人の場合には生活や療養のために高度障害保険金と同様に非課税扱いとなっていました。

しかし課題もありました。ガン患者への余命宣告がまだ日本では一般的でなかったこと、また急性心筋梗塞や脳卒中による麻痺や後遺症などの場合に受取人本人が保険会社に請求手続きできない場合も考えられました。

そこで提供が始まったのが「指定代理請求制度」でした。

指定代理請求制度

保険金・給付金の受取人に代わって、予め指定された代理人が保険金の請求手続きを担うことができるこの制度は、まず第3分野の「特定疾病保険」で、続いて第1分野の「生前給付保険」でもこの特約を付加することが出来るようになりました。

また2000年代半ばになると第2分野の損害保険でも傷害保険、所得補償保険、介護保険(自動車保険に付帯する一部の特約)、海外旅行保険などにも付加することが出来るようになりました。

逸見政孝の告白の影響の大きさ

医療業界では欧米に倣って治療方法だけでなくインフォームドコンセントが掲げられ、患者にも正しく病名告知をするべきだという考えは少しずつ普及していましたが、日本人にとって特にガンは死因の第一位だった事もあり日本の患者の中にはそれを「死の宣告」と受け止め切れずに病名告知を告げられると自殺や自暴自棄になってしまう人も後を絶ちませんでした。

日本でガン患者本人への病名告知が本格的に患者とその家族側の受け入れが始まったのは人気番組『クイズ世界はSHOW BUYショーバイ』や『平成教育委員会』で司会者を務めていた逸見政孝の告白がキッカケになります。

子どもからお年寄りまで、日頃テレビを観ている日本の殆どの人が知る人気司会者の突然の告白…

必ず帰ってきますという力強い宣言に、日本中が彼の回復と復帰の報告を信じていました。

しかし記者会見から3ヶ月ほどが経った1993年12月25日に48歳で帰らぬ人に…。

彼の訃報は大きな衝撃となり、余命宣告は治療方法がない状態で残された人生を如何に過ごすのかという生き方の選択肢の一つとして多くの人の行動変容をもたらしました。

Membership

保険商品は「高度な金融商品」です。

契約者だけが契約内容を理解、把握していてもイザという時にその保険をきちんと活用できるとは限りません。

契約者が認識していない様々な潜在的リスクと解決法を提案し、契約者の視野を広げるのも保険募集担当者の重要な役割の一つです。

中でも保全における契約内容の確認とこうした利便性を高める役割は契約の時点で重視されることが少なくありません。

今日では「ご家族情報登録制度」や「契約者代理請求制度」など新たに始まった各種制度・特約も多数あります。

契約者だけでなく受取人となる家族、親族を交えて担当者とできればお会いして、こうした特約の設定や使い方について提案する際にご活用頂ければと思います。

下図は本補足資料のサンプルイメージです。

この記事が気に入ったらサポートをしてみませんか?