【保険Lv.30】保険も進化する~生前給付保険という新しいジャンルが誕生した背景と気を付けるべき点

保険会社ってのはいつも説明があと少し足らないと思うんですよ。

(皆さん、そう思いませんか?)

私は保険の仕事を11年(現在12年目)やっていますが、保険募集(ヒアリング・設計&提案)をしていても、保険会社の研修を受けていてもいつも思います。

契約を取ってくれば報酬を差し上げますよってそんなの当たり前だっていうんですよ。

保険募集人の仕事はボランティアじゃないんですから。

“This is Business.”

近年、特に私を悩ませるのが「三大疾病」とか「特定疾病」と呼ばれるアレです。

ガン・急性心筋梗塞・脳卒中なのか、

ガン・心疾患・脳血管疾患なのかのアレです。

ほんとなんやねんって思いませんか?

保険会社は当たり前のように「三大疾病の一時金が~」「うちは心疾患の保障範囲広いですから」とか我々はそんなパンフレットを観れば分かる事をイチイチ説明してほしいんじゃない!

必要なのはなんとなくはわかるけど、なんでどこの保険会社も三大疾病で何十万~何百万って保険金(一時金)が必要なのかってことをどうしてきちんと解説してくれないのか!?

類似商品に医療保障のジャンルで支払事由に該当すれば年1回(回数無制限)で三大疾病で一時金が出るって、特定疾病保険金は一体いくらあったらいざという時に安心なの?

これもほぼ全くと言って良いほど説明されていません。

医療保険や障害や介護など働けない状態への備えの方など様々な備えとの関係性も説明がイマイチだと思いませんか?

情報社会だというのにコピペしたみたいな情報で上辺だけを比較してあっちの保険が良い、こっちの保険が良い…そんな比較に意味があるのでしょうか?

今回は私の日頃のうっぷんの元である、そんな疑問を解決するための記事を書いていきたいと思います。

主に三大疾病と介護を中心に解説をしていきますが、近年加入者が急増している就業不能障害・介護などの保障領域との関連性については【保険Lv.31】【保険Lv.32】で順次ご紹介予定です。

「生前給付保険」の登場

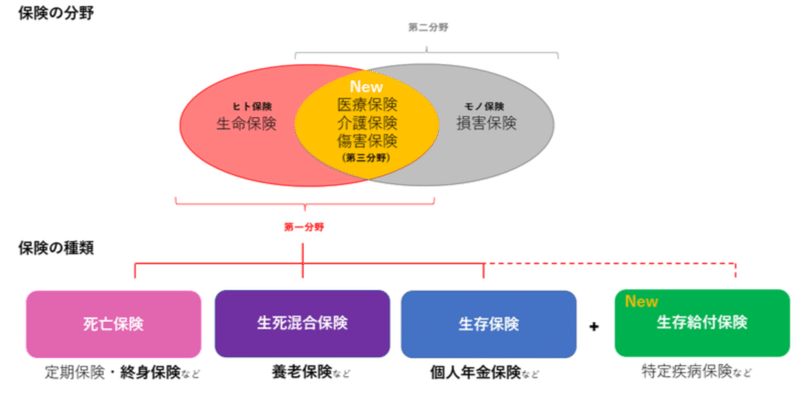

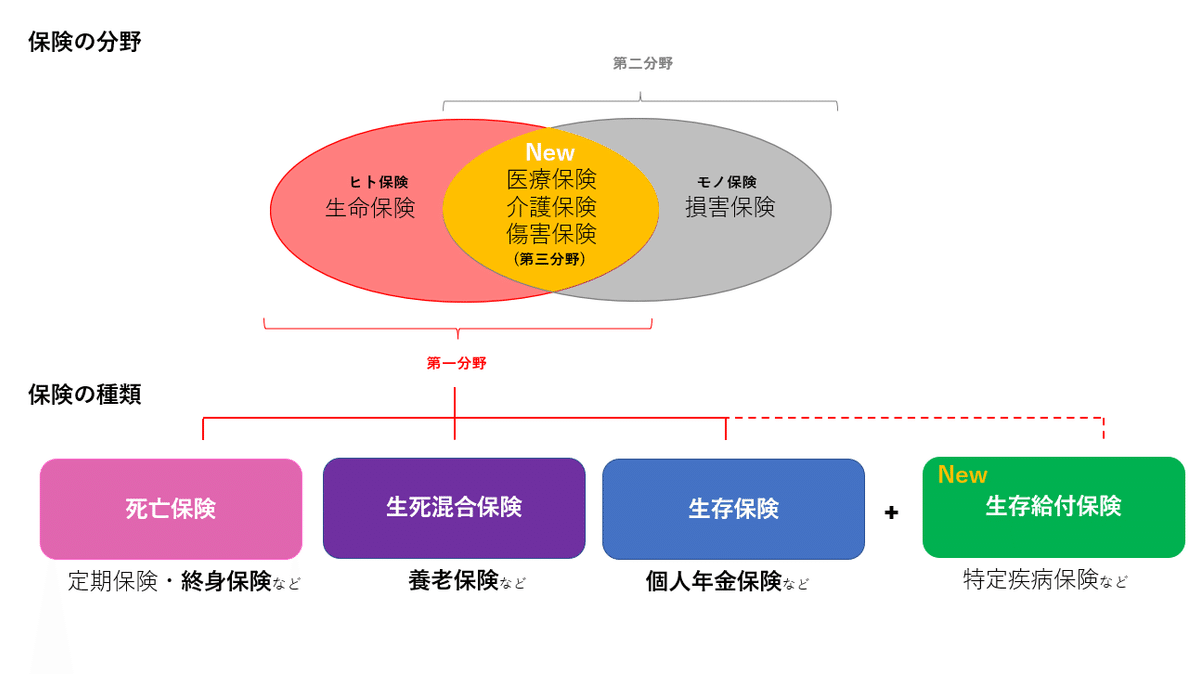

保険は生命保険(第一分野)と損害保険(第二分野)に大きく分類され、両方にまたがる医療保障(ガン保険含む)・介護保険などは第三分野と呼ばれる別ジャンルに位置づけされています。

生命保険は長らく死亡保障を中心に考えられ、「死亡保険」と「生存保険」「生死混合保険」*と呼ばれ究極的には3種類の考え方が主流でした。

保険としての主な機能である「保障」を中心とした分類・種類の仕方をすると、死亡した場合のみ保障されるものを「死亡保険」、死亡以外で満期に生存時していても保険金を受け取れるものを「生死混合保険」、生存して満期を迎えると受け取れるものを「生存保険」*と分けることが出来ます。

生存保険以外は全て死亡保障を含んでいる点に注目。

保険商品として死亡保障がどのように組み込まれているかで種類が分かれています。

*生存保険の死亡時の死亡”給付金”は払込保険料の払い戻し金であって死亡”保険金”のような払込保険料の何十倍・何百倍という大きな保障へのレバレッジが機能していない。予定利率による利息部分は若干だけ払い戻し時に上乗せされる。

保険の付随機能の一つである解約などによる解約返戻金・契約者貸付などはこの分類・種類に含まれない。

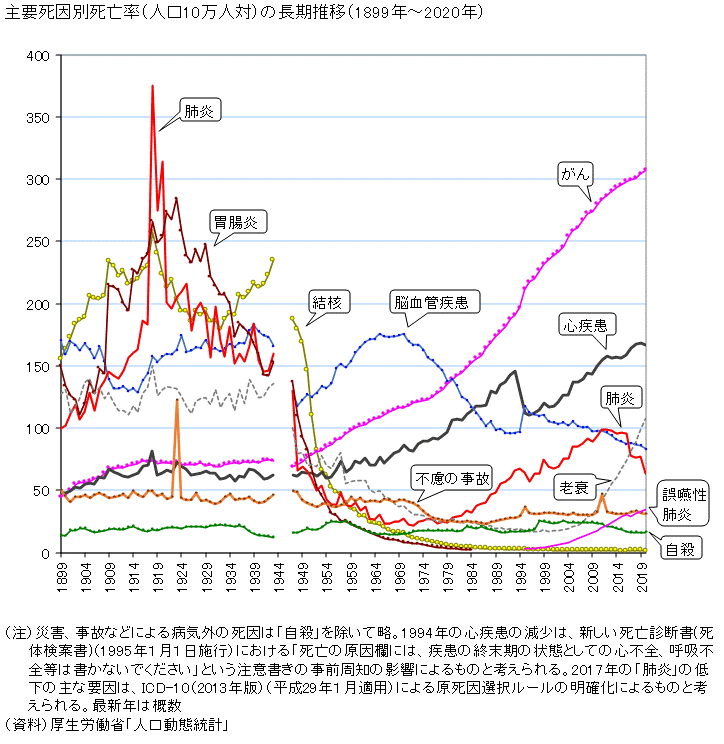

戦後、日本人の死因の第一位であった感染症の結核が治療方法の確立により激減。代わって1950年代から脳血管疾患が第一位でしたが、1970~1980年代に入ると急増してきた悪性新生物が死因第一位になります。

欧米でも同時代にガンで亡くなる人数は急増していましたが、1980年代に欧米ではエイズ(HIV)の流行が進むと感染者への差別や偏見が起こりました。

HIV患者に触れたものを使うとHIVに感染するのではないか。

HIV患者と会話をすると感染するのではないか?

HIV患者とキス(だ液交換)をすると感染をするのではないか?

HIV患者は性的逸脱者*の病気だ。

なんだか何処かで見たことがあるような*こうした差別は今に始まったことではありません。

*売春や性風俗従事者、同性愛者同士の性行為など。HIVは感染から発症まで数年~十年程という長い時間がかかるので、その間に知らずにお互いに感染を広めてしまう問題もあった。

肌の色での人種差別で実際に言われていた悪口に似ている。ほぼイジメと変わらない陰湿な差別が国や地域によっては社会的に行われていた。

HIV患者にとって治療方法の確立されていない中で余命宣告をされ、死を待つばかり。生きる希望を失う人たちや自殺者も増え、大きな社会問題となっていました。

そんな中で1991年には英国の人気音楽バンドQueenのフレディ・マーキュリーがメンバーにエイズ告白をした翌日に45歳で死去。

数年前からの激やせなどで以前からエイズではないかという噂はありましたが、彼は検査は陰性だったとこれを否定していました。若すぎる旅立ちに、ファンのみにならず世界に大きな衝撃を与えました。

こうしたガンやHIVなどによる社会的不安を背景として、当時世界最大の生命保険会社だった米国プルデンシャル生命(Prudential Financial ,Inc.)は余命六か月以内と医師に診断された場合に、その診断書を元に自分が加入していた死亡保障の保険金を生前に受け取ることのできる特約保険料が無料のリビング・ニーズ特約(Living Needs Benefit、カナダ1989年~、日本1992年~)を提供開始。

既に契約をしている保険にも特約の中途付加を認め、世界の保険業界に大きな衝撃を与えました。

これを皮切りに世界中の生命保険会社が「生前給付保険」や「生前給付型」と呼ばれる新しい保障領域の保険も活発に開発競争がされるようになりました。

さて、日本人の死因のトップ3を総称して「三大疾病」と1990年代頃には呼んでいました。

<三大疾病>

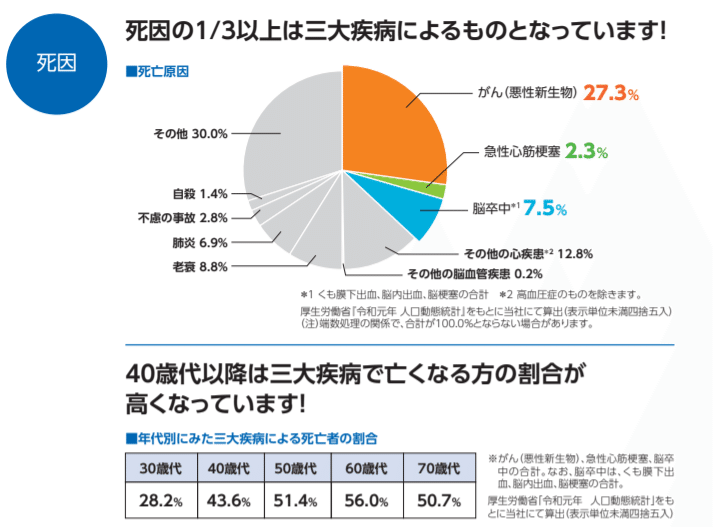

悪性新生物・急性心筋梗塞・脳卒中*

*脳卒中には脳内出血、くも膜下出血、脳梗塞が含まれます。

※医療や救命医療の進歩によって死因の第3位は近年、脳血管疾患(5位)→肺炎(4位)→老衰に逆転しましたが、現在も尚日本人の死因の上位ではあります。()内は2020年

保険業界の公式な見解ではありませんが、私が知る限りにおいて生前給付保険を日本国内で広く普及させたのはソニー生命の保険商品だと考えています。(特約を除く主契約プランを中心に紐解くと)

ソニー生命は1981年に日本の保険業界への進出に際して米国Prudential Financial ,Inc.との合弁会社で「ソニー・プルデンシャル生命」として参入。

1986年に合弁を解消して今日のソニー生命とプルデンシャル生命へと歩み始め徐々に資本関係は解消されますが、保険に関する基本となる理念は引き継がれていると言えるかもしれません。

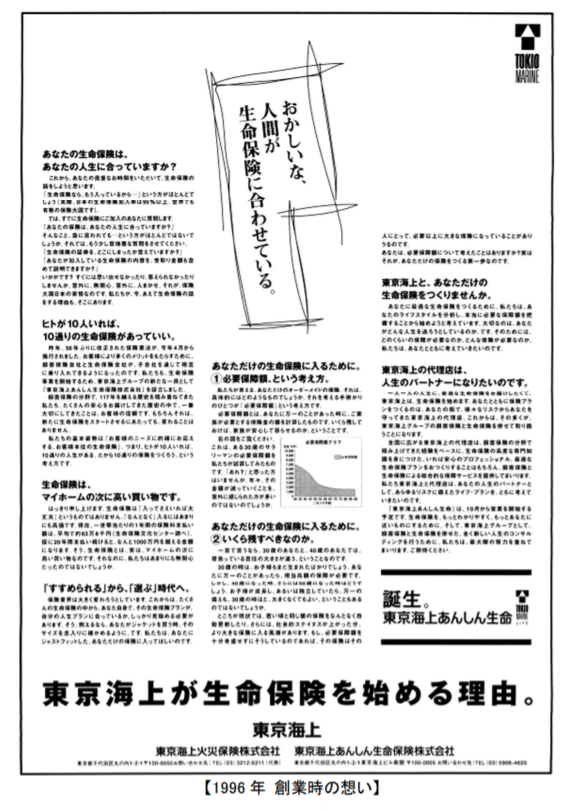

1998年には日本版金融ビックバンによる金融自由化が解禁され、ソニー生命は国内損害保険最大手の東京海上日動火災保険と提携。

ソニー生命は損害保険のノウハウを得てソニー損保を、東京海上日動火災保険は生命保険のノウハウを得て東京海上日動あんしん生命をそれぞれ設立し今日に至ります。

そして1998年はソニー生命が保険代理店による募集を解禁した時期とも重なります。

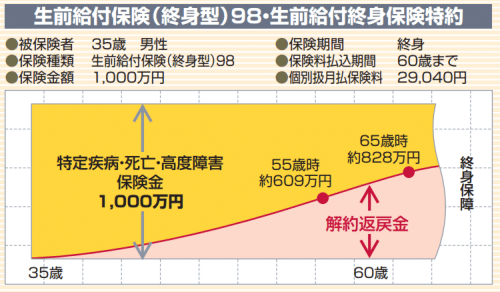

当時のソニー生命が開発した商品が『生前給付保険(終身型)98』と『生前給付保険(定期型)98』。

商品名に”98”と記載の通り、1998年に開始され販売が始まりました。

(現在は改訂され販売終了となっているが、2020年までは販売されていた)

この保険の最大の特徴は特定の病気で所定の状態に該当した場合に死亡保険金と同額のまとまった保険(金)を支払う「特定疾病保険(金)」と呼ばれる生前給付保険を採用した事です。

「死亡保険金」「高度障害保険金」「特定疾病保険金」を同額で保障する類似の保障内容の商品には2004年12月にジブラルタ生命*が『低解約返戻金特則付 特定疾病保障終身保険』を発売開始していますが細かな取扱**が違うだけで、基本的には同じような商品です。

*米プルデンシャル生命の日本法人の子会社の一つ。プルデンシャル生命とは姉妹会社。旧協栄生命など日本の保険会社救済で設立された経緯がある。

うーん、このほとんど同じ感じ。商品性の違いを挙げるとすれば貯蓄性において低解約払戻期間が設定されていることでしょうか。

その後、オリックス生命の『無配当 特定疾病保障保険(2016)』などがあります。

名前に2016と記載の通り、2016年に発売が開始された比較的新しい方です。

『WITH』は愛称になります。

*堅苦しい名前だと敬遠されるので、愛称を付けて呼ぶ習慣が保険業界にはあります。

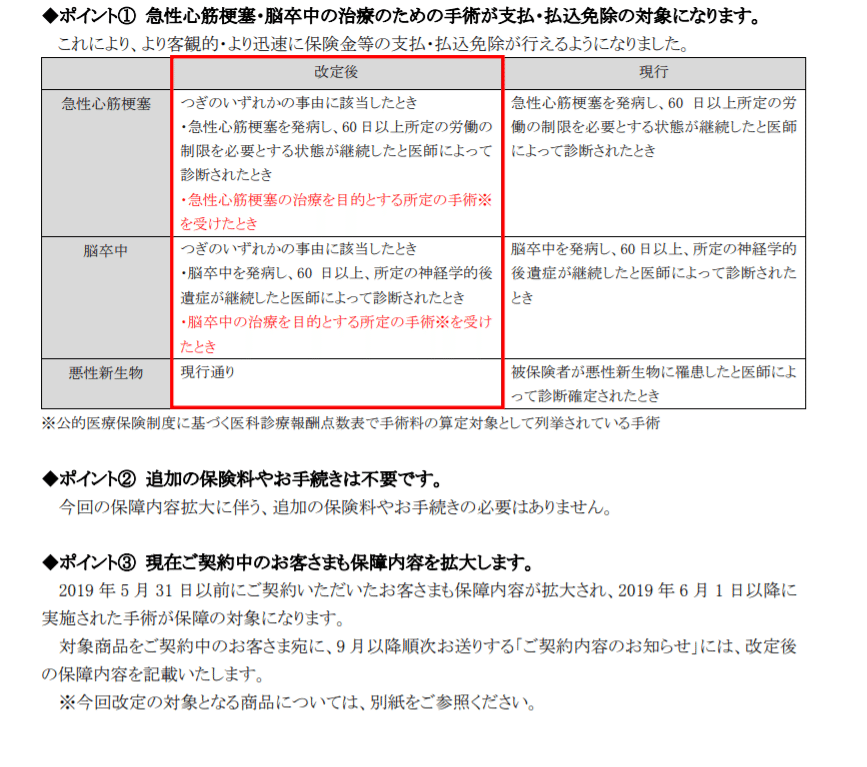

保険金支払事由は保険会社によって、加入時期など医療事情によって約款の改訂・拡張がされている場合があります。

2019年にはジブラルタ生命・オリックス生命など各保険会社で相次いで既契約を含めて同商品の保障範囲の拡充が行われました。

**ソニー生命・ジブラルタ生命は口座振替のみ。オリックス生命がクレジットカード払も選択可能。

またジブラルタ生命は保険金等(解約返戻金含む)の受取方法のバリエーションがかなり細かく選択・設定できる点は殆ど触れられていない点かもしれません。

約款にはパンフレット以上に細かな受取方法が記載されています。

しかしこう言ってはなんですが、基本的な保険の商品性という点ではソニー生命の生前給付保険とほぼ変わらないと言えます。

だから多くの検討をしている方は解約時の返戻率など分かりやすい点の比較を重視します。

(円建の貯蓄性保険は返戻率がマイナス金利の影響でほぼゼロ台なので、資産性で返戻率を気にするならリスクを取って変額保険や外貨建保険を検討する方が良いと思いますが…)

ソニー生命の発売開始からオリックス生命『WITH』発売までの凡そ18年…他の保険会社がおいそれと同じような商品を参入できなかったというのは、突出してこの商品開発が特異な事例だったことを物語っています。

<3大疾病>

悪性新生物・心疾患・脳血管疾患

そしてお気づきの方もいらっしゃると思いますが、ガン以外の「急性心筋梗塞」「脳卒中」という分類は、それぞれ心疾患・脳血管疾患の中でもピンポイントな病名です。

特に急性心筋梗塞に至っては調査年によって異なりますが、心疾患全体の約2%とされ、一歩間違えると死に至る病気であることは確かですが、心臓の病気全般の中では非常に少ない割合です。

三大疾病は死因の37.1%ですが、その他の心疾患・脳血管疾患を含む3大疾病は死因の約50.1%を占めています。

では急性心筋梗塞は発症する人の数が少ないから保障として不要なのか?と考えると決してそうではなく、死亡保障とセットで同額の保障を備えることの意味は何なのかを考えなくてはいけません。

以降、私はガン・急性心筋梗塞・脳卒中を「三大疾病」、ガン・心疾患・脳血管疾患を「3大疾病」と表記します。

範囲の狭い方を漢数字、範囲の広い方を算用数字の違いで表しています。

尚、これは保険業界の公式の分け方ではなく、私特有の個人的な区分けですのでパンフレットや設計書を観ても混在して書かれている事が多いと思います。ご了承ください。

保険のプランを設計する際に私は毎回悩みます。

死亡保障・生前給付保障だけでなく、医療保険・特定疾病保険でも毎回のように悩みます。

緊急事態宣言期間中の50%くらいはこの点について悩んでいるかもしれません。

そりゃ保険料を沢山支払えばより保障範囲を広げたプランを提案できます。

しかし相談者にとって月々の負担を少なく、パフォーマンスを最大に、重複する部分は最小に…という保険のプランナーとしての腕の見せ所を発揮しようと設計を始めると悩みます。

気が付いたら感染状況が落ち着いて今や2021年10月ですよ!?(笑)

特定疾病保険金で気を付けておくべきこと

尚、当たり前ですが念のため留意事項を断っておきます。

心疾患や脳血管疾患を発症して保険金支払事由に該当したとして、死亡保障と同額の保険金を死亡保険金としてではなく、特定疾病保険金として受け取ると死亡保障は消滅します。

保険金は原則一度だけ、いずれかの事由でしか支払われません*ので死亡保障をその後に遺族が亡くなったとするとこの保険からは受け取ることができません。

*医療保険ジャンルである特定疾病一時金保険(死亡保障なし)の話ではありません。こちらは給付金や年金は事由に該当すれば原則として複数回支払われる。

税制面においては受取った特定疾病保険金は被保険者自身の治療等のために使う場合において非課税であるという税制上の特性はリビングニーズ特約や高度障害保険金と同じ考え方をします。

しかし言い換えるとこうも言えます。

仮に1,000万円の特定疾病保険金を受け取った後で、この保険金が預金口座に残っている段階で亡くなると相続財産として課税の対象になる場合がある。

何故なら受け取った時点で保険金としての課税関係は終わり、財産としてただの現預金になっているからです。

確かに契約者の家族からすれば被保険者が三大疾病のような大きな病気をした場合にまとまった大きなお金が入ってくるのは安心かもしれません。

一方でこの保険金が何のためにこの保険金額として設定されているのかという設計思想はとても重要です。

今回の記事ではこの点を掘り下げたいので、受け取った後に亡くなったら相続うんぬんの話はまるっと棚上げします(笑)

確かにガンの治療による支出の増加や休職・失業等による減収を補うため等というのにこうした保険で備えるのは一定の合理性はあるでしょう。

しかし一方で心疾患・脳血管疾患においては果たしてどうなのでしょうか?

これを説明するためにやや遠回りをしたいと思います。

【保険Lv.31】へ続く。

ここから先は

ほけんマガジン

「人間の叡智の結晶」と福沢諭吉に紹介されて明治時代に始まった日本の生命保険・損害保険の歩みと変遷。 多くの人が加入をしていて身近な存在のに…

ALL Collect

お金と投資、ライフプランに関する記事をまとめました。 動画コンテンツ・メンバーシップ限定・趣味(アニメネタ)を除くほぼ全ての記事が対象です…

この記事が気に入ったらサポートをしてみませんか?