【お金Lv.16】円暴落の行く末~もはや日本の国債を誰も欲しがらない⑳📧

本編はセミナー受講者・契約者・有料メールマガジン会員向けの記事です。

会員の無料公開期間終了後、原則として有料記事として公開しております。

1年分をまとめたお得なマガジンか、全記事をまとめたALLCollectがおすすめです。

(毎月1日/15日頃に順次追加されます)

<本編>

ユリウス暦にも名を遺す共和制ローマ末期の政務官

「賽は投げられた」、「来た、見た、勝った」、「ブルータス、お前もか」

人は見たいものしか見ようとせず、それが真実であるかどうかは別に目先の利益や快楽、分かりやすさに飛びつこうとします。

しかし本当に観るべきことから目を逸らし続けると何が待っているでしょうか。

※「円安・ドル高」とセットで語られることが多いのですが、「円安」と「ドル高」は本来分けて考える必要がある現象です。

しかし本記事では日本円の価値が相対的に下がっているドル円相場のみを基本的に解説するため、ひとまとめにして語っています。予めご了承ください。

米国は"異例"の利上げ連発

9月20~21日に行われた2カ月ぶりのFOMCで3会合連続の75bps(0.75%)の利上げを発表。これでFF金利(政策金利・短期金利)は3.00-3.25%となりました。

今年のFOMCは残り11月1~2日と12月13~14日の二回ですが、2022年末における政策金利目標は3.40%から4.40%に上方修正。

次回0.75〜1.00%、次々回に0.25〜0.50%の急ピッチな利上げが続きそうです。

更に2023年末時点の政策金利見通しは3.8%から4.6%、2024年末時点では3.9%、2025年末は2.9%へ変更したと発表されました。

インフレの進行状況や失業率・雇用統計、消費者物価指数(CPI)などを観ながらまた適宜見直しがされると思いますが、どんどん目標が引き上げられていて現在のインフレ抑止にかなり苦心していることが伺えます。

そもそもFOMCで変更する利上げ・利下げは、過去を観ても変動幅は25bps(0.25%)が基本です。

インフレの鎮静化を行う金融手法

その3倍のペースである75bpsを、それも3会合連続で打っていることが既に異例で、1980年代にかけて20%近かった高インフレ時代にインフレファイターの異名を誇ったポール・ボルカーFRB議長以来の事態です。

そして足元で進む円安はまさに24年ぶりなどと呼ばれていますが、このまま進むとそれこそ40年ぶりの状況や、過去に経験のない状況にまで進むかもしれません。

資産形成に「経済」の再学習

資産形成セミナーを主催していて危惧していることの一つは、参加者の多くが楽してお金を増やそうというマインドに侵されていることです。

冒頭の「見たいもの」だけではありませんが、正解のない自分で考える事が何よりも大切な問題に、結論ややり方だけを求めても付け焼き刃で、常に流転する経済という生き物を相手に、資産を長期的に育てる事ができると本気で思っているのでしょうか。

Youtubeや無料の投資ブログなどは自分で考え学べる人にとっては絶好の参考材料ではありますが、少し発展的な話に踏み込むと途端に殆ど間違った解説をしています。

長期資産形成とインフレ

2020年のコロナ禍での減産から一転して、経済再始動の反動での労働力不足、品不足などの需給ギャップで始まった世界中を襲っている物価上昇。

ロシア・ウクライナ危機に端を発した食料・エネルギー価格の高騰も加わり、インフレがインフレを呼ぶスパイラルとなり加速的に世界を巻き込んだ混乱となっています。

マツコの知らない世界で神ポテトとして紹介された

ネットカフェ「快活クラブ」のフライドポテトまでもが販売制限・停止にも。

食料・エネルギーの大部分を輸入に依存している日本では輸入する原材料費の高騰を受けて様々な商品・サービスの値上げが断続的に行われています。

インフレーションを身近で分かりやすい例示に喩えるために我々FP・IFAたちもよくこうした説明をしますが、物価上昇を「モノの値段」の値上げと捉えるのは実は表現としてやや適切ではありません。

確かにモノの値段も値上がりしているのですが、それは言い換えると持っているお金の価値が下がっている現象と言えるのです。

経済や金融の世界ではこっちをインフレと呼んでいます。

世の中のモノの値段が昨今のように例えば10%の値上がりしたとしても、消費者が使う持っているお金の価値が物価に対してきちんとバランスを取って10%増えていれば、消費者としての支出の実質負担は何も変わりません。

繰り返しの引用ですが、投資初心者向けに私が『確定拠出年金について学ぼうセミナー』という都内で2017年~2019年まで無料で開催していたiDeCoについての10名以下の少人数開催では都内で最も参加者を集めたセミナーの資料からの抜粋となります。

やり方ではなく考え方を解説した唯一のセミナー

モノの値段が2%上昇した年に、投資成果で2%の成果を上げても相殺されて実質的な運用益は生まれたことになりません。

投資成果(運用益)が3%でもインフレに2%相殺されるので、実質のリターンは1%という投資の基本的な事ですが、殆どの初心者投資家にはこのインフレ率が見えていません。

またよくある「投資は怖いから投資予算100万円のうち50万円だけ投資をしてみます」と一部だけを運用して3%のリターンを得たとしても、残りのお金の部分のリターンが実質ほぼ0%なら、インフレ2%の環境下では(50万×103%)+(50万×100%)=1.5%なのでインフレ率以下となり、資産は0.5%目減りしている事になります。

予算を資産形成・資産運用に回そうとした段階で、既に「何のために投資するのか」を見誤っているのです。

消費者にとっての問題はモノの値段が額面上で上がる事の方が分かりやすく目を奪われがちですが、お金の価値が目減りしていく現象が起こる事…こちらの方が本質的には大きな問題なのです。

無知であることは罪ですが、無自覚であることほど無防備で恐ろしいことはありません。

収入が増え、投資に回せる資金(入金力)が多いに越したことはありませんが、それと同じくらい日々の消費しているお金、つまり支出に無頓着な人に資産形成を長期的に継続することは困難です。

インフレに通貨分散は効率が悪い

以前、為替と通貨についての記事を書いた際にも触れましたが、「通貨分散」は意味がない。資産防衛でも資産形成・資産運用でさえないと切り捨てました。

日本は米ドルでの決済に大部分を依存しています。これは確かに事実ですが、では輸入をする際に100%全ての輸入品を米ドルで決済しているのか、輸入企業は取引をしているのかといえば、決してそうではありません。

EUから輸入するものはユーロ、イギリスから輸入するものはポンド、オーストラリアから輸入するものは豪ドルで決済され、定期的に取引のある貿易相手国の通貨を保有しています。

個人が自分の買い物をする全ての商品の内訳をこのように輸入先の国別にいちいち考える事はありません。

しかしもし「通貨分散」などと考え始めると、自分が使うお金と準備しておくお金の全てをそのモノの内訳である国の通貨別に保有し続けなければ帳尻が合わないことになってしまいます。

外貨預金が資産防衛等にもならない無駄というのはそういう意味でも、預金が「使う直前の状態」であることに他なりません。

目先の為替差益でインフレ対策になどなるはずもなく、短期であればあるほど不確実性は高く、損失も生まれやすく、手段と目的を誤認してしまいます。

老いるEU、衰退する日本

また現在は米ドルは世界の基軸通貨ではありますが、歴史的に第二次世界大戦終結(ブレトンウッズ体制,1944)までは英国ポンドが世界の基軸通貨でしたし、1999年にEU加盟国の賛同国において共通通貨ユーロが登場すると米ドル一強時代からドル・ユーロの二強時代に入りました。

何故なら、2001年時点で北米の人口約3.2億人に対して当時のEU加盟国の人口は約3.8億人で、市場としてはほぼ拮抗していましたがソ連崩壊によって東欧諸国が2004年には一斉にユーロに加盟。

パスポートなしで域内を行き来できることで経済・金融、そしてビジネスは大いに加速し、ユーロ域内人口は4.5億人と北米市場よりも明確に大きな巨大市場となり、更にEU非加盟国を含む欧州全体では7.3億人規模となり文字通り世界のもう一つの中心となり、ユーロの外貨準備高におけるシェアも25%を突破。

分離独立問題が再燃すれば国旗を含めたイギリス連邦崩壊の危機を迎える。

本記事ではこれらをまとめてPIGSとして取り上げています。

しかしそのユーロもリーマンショック後、ギリシア危機や南欧問題PIGSの再燃などを皮切りにシェアを落とし、直後の2016年には15%さえ切りそうになる場面もありました。

円の存在感は英国ポンドに匹敵するか、時にはそれ以上。

尚、ポンドは『殺人通貨』とFXトレーダーからは呼ばれるほど粗い値動きをすることも。

2022年2月に侵攻の始まったロシア・ウクライナ危機もさることながら、欧州(というよりもEU)は今まさに中世16世紀から始まった欧米中心主義的な時代の歴史的な節目に立っています。

また既に挙げたギリシア危機、南欧危機PIGS、イギリスのEU離脱だけでなく、欧州の高齢化もいよいよ21%の「超高齢化」に突入目前となっており2030年代には欧州の殆どの国がここに該当します。

日本で言えば21%の「超高齢社会」の到来は2008年頃となっており、日本の経済(GDP)の実質的ピークはこの直後5年以内に起こりました。

名目GDPだけだと見かけは豊かでも人口が多く、一人当たりの豊かさを見落とす可能性がある。

日本の場合この5年というのは最も人口構成で大きな比率である団塊世代が60歳で定年退職を迎え、その半分以上が65歳の年金受給開始年齢に到達するまでの時間でした。

生産年齢人口は消費人口を兼ねていますが、退職者は基本的には消費人口にしかならず社会保障を受ける側に回ります。

生産年齢人口の時代よりも経済力が一時的には退職金などで補えたとしても、やがて年金や資産を取り崩すだけの生活に変わっていきますから積極的な消費にも貢献しづらくなります。

若い人が多い国であれば高齢者を十分に支え、子どもたちを養い…とピラミッド型の人口構造を維持できますし、経済が成長しているうちは高齢者を支えることが出来ます。

しかし高齢者が増えすぎて若い世代が高齢者を支えるために社会保障などの負担が大きくなりすぎると若い世代は子どもをますます子どもを産まなくなり、逆ピラミッド型の悪循環社会が誕生します。

「国力が衰微しているという事実が隠蔽されている」こと"

功罪における負の面の指摘はその通りだと思う。

そんな時代の節目、日本ではアベノミクスによる経済政策と日銀による今日まで続く大規模な金融緩和政策が打ち出されてきました。

経済を刺激して浮揚させようという政策ですが、この政策が十分に効果的であったのかは議論の余地があります。

むしろ為替においても1970年代の変動相場制導入から長く続いてきた円高トレンドからの転換点を多くの人に隠す形となり、無秩序にばら撒かれた日銀の量的緩和の反動で日本は金融政策に行き詰まりを見せています。

海外旅行で現地の両替所で両替をしたことがある人なら分かると思いますが、日本円の海外における信頼性は非常に高いのです。

ドルはニセ札が大量に流通しているため、両替をする際にチェックに時間が非常にかかります。

他方、日本の紙幣はすぐに両替をしてもらえます。透かしなどに代表される日本の紙幣はニセ札を作るのは大変難しいためです。

世界中で両替して稼いでいるとされているが…

日本円はリーマン・ショック(2008)などの金融危機でも「安全資産」とされ、1980年代後半の日本のバブル経済が崩壊した後も、欧米発の金融危機や経済危機下でも資金の一時的な退避場所となり、世界の外貨準備高の中で一定のシェアを拡大してきました。

しかし現在はその伸びてきたシェアが急速に、巻き戻るように、しぼむような状況となってきています。

また大英帝国と呼ばれた英国でさえ、第一次・第二次世界大戦によって疲弊し覇権国家の座をアメリカに譲ったことを考えると、米ドルが世界の基軸通貨になったのは1945年からまだ1世紀未満の話で、この先未来永劫、基軸通貨であるかは誰にも何とも言えないのです。

金融政策と為替介入の矛盾

未だに現在のインフレーションを表面的にしか捉えられず、「日米金利差が円安の要因だから日本も金融政策を見直し利上げをしろ」と言う知ったふうな語気の強い発言が目立ちますが、そんな事をしたら身近な所では住宅ローンを借りている人の8割が返済額の上昇に晒されて、企業では設備投資の意欲が減衰し、賃上げ圧力を含めて景気後退が一層進んでしまいます。

(社会保障の負担と内部留保の問題は日本社会の構造的問題だと思うが)

利上げ推進派は欧米諸国が利上げをする状況と、日本の置かれている状況は全く異なり、インフレの要因分析を見誤っています。

これについては過去の記事でも取り上げたのでまだ未読、理解されていない方はご一読下さい。

円安での為替介入Ⅰ(1985)

"円安"是正のための為替介入は2022年を含めて戦後3度しか経験がありません。

日本の為替介入は日銀が行いますが、そのためには政府(財務省)の承認が必要です。

そして為替とは二国間通貨の取引ですので、ドル円に関して言えば米国財務省に事前相談(交渉)が必要です。

つまり為替介入は「外交問題」なのです。

NYセントラルパーク東南角にあるプラザホテル。

歴史的に観て外交で為替の方向性が是正された大きな節目は、1985年9月にG5各国*の大蔵大臣・財務長官と中央銀行総裁が合意した為替安定化政策で「プラザ合意」があります。

G5=アメリカ、イギリス、フランス、ドイツ、日本

当時はアメリカの貿易赤字が大きな問題となり、ドル高是正に各国が協調して為替介入を行い、日本から観ると70年代後半から急速に進んだ円安ドル高を一転、円高ドル安に転換しました。

破壊してデトロイトなど自動車産業の労働者が抗議した日米貿易摩擦

これによって1973年にスミソニアン体制(金ドル兌換停止による固定相場制)が崩壊し、変動相場制に移行して以来続いていた各国による介入度合いの強い日本のダーティー・フロート体制も管理相場制への為替市場は移行。

プラザ合意によって、1ドル235円から1日で約20円近くも急騰。

更に翌年には150円台となり、円安ドル高を背景とした日本の輸出業は大打撃を受け、日本は円高不況に陥ります。

そして日本企業は円高不況の脱却を図るための構造転換として東南アジア諸国へ工場の移転を始め、円高を武器にバブル経済に突入します。

確かに円高不況を乗り切るために工場の移転をするのは当時としては合理的な経営決断だった訳ですが、これが後の30年に渡る国内産業の空洞化と技術流出のきっかけとなり、賃金の伸びない国内経済の弱体化の遠因になるとは当時殆どの経営者が予想だにしていませんでした。

(警告する声は当然あったが、企業が倒産してしまったらもっと多くの従業員が失業することになると移転と構造転換は大規模に急ピッチで行われた)

円安での為替介入Ⅱ(1998)

日本における2度目の円安是正のための為替介入は、1997年にタイを中心に発生したアジア通貨危機による影響の翌年でした。バブル崩壊後(1992)の1995年につけた安値79円75銭からわずか3年と経たずに140円台を突破をしたことを受けての介入に踏み切りました。

アジア通貨危機の余波はロシア危機(通貨ルーブルがデフォルト)や、後に韓国がIMF支援を経てサムスンなどを中心としたIT立国へと変貌を遂げるきっかけとなりますが、このタイの企業や金融機関へ工場移転や融資を積極的に行っていたのはバブル崩壊によって日本国内での融資・投資に消極的だった代わりに海外融資へ積極的だった日本企業と日本の金融機関でした。

アジア通貨危機の詳細は下記ページをご参照ください。

そして日本でもこの煽りを受けて、有名な所だと北海道拓殖銀行や山一証券などの破綻、その他にも全国で金融機関の連鎖的破綻が相次ぎました。

そんな弱り目に祟り目の中で日銀は1998年4月9日~10日に2日続けての為替介入を行い、約2.8兆円相当のドル売り・円買いを実施、ドル円は133円台から127円台へ約6円の急落しました。

更に同年6月17日には日米協調で日本は2,312億円の介入を行い、144円台から136円台まで約8円も急騰をしたことで円安に傾いていた為替の流れが修正されます。

それからわずか3か月後の同年9月、ノーベル経済学賞受賞者や元FRB副議長などを有し「ドリームチーム*」と呼ばれた米国ヘッジファンドLTCMが破綻。

これをきっかけに、"円安"ドル高は沈静化。

一転して"円高"ドル安基調となり、以降は2022年9月の介入まで円安是正のための為替介入に入ることはありませんでした。

この1度目、2度目の"円安"是正の為替介入の例から3度目の介入に直面している我々が学ぶ事は為替は2国間における需給の綱引きですから、一国だけが介入しても為替の是正効果は限定的だという事です。

「為替に適正価格は存在しない」

もし世界的なドル高是正まで併せて行おうとする場合には、主要国が協調して介入をしなければその効果は十分に発揮できるとは言えません。

この事を踏まえ、3度目の円安是正における2022年9月の為替介入を考えてみましょう。

円安での為替介入Ⅲ(2022)

2022年3月には1ドル115円前後だったドル円が、今や一時145円目前に到達し、先日9月14日からレートチェックを始めていた日銀は9月22日の金融政策決定会合でも現状維持を発表しました。

「日本はやはり金融政策を見直さなかった」ということで、更に円安圧力がかかりついに145円台半ばを突破し、同日17時過ぎに146円に迫る急落を観て為替介入に踏み切りました。

このタイミングでの介入は全く予想されていない訳ではなかったのですが、150円などに触れそうなら踏み切ると見込んでいた人も多く、ややサプライズ的効果が一時的に発揮されました。

直後に140円台まで約5円ほど円高に振り戻しましたが、3連休直前というタイミングもあり、23日時点では142〜143円にすぐに反発し、この記事を買いている9月27日時点では再び145円を試そうという展開も目前となっています。

金融政策を変えられない日銀・財務省にとって、為替介入は取りうる数少ない手段です。

通常は短期金利だけの金融政策が、長期金利にまで及んでいる異常な状態がアベクロミクス(アベノミクス×黒田日銀総裁『量的・質的緩和』)が展開されている日本では欧米諸国に追随した利上げに経済そのものが耐えられず、平成年間の『失った30年』に加えて、コロナ禍で毀損した個人・企業の資本力に更に大失速を与え、2013年以来9年に渡って行ってきた市場を活性化させようという政策を水泡に帰すリスクが高まっています。

一度為替介入を見せたということは、市場の円を売ってドルを買いたい人たちに対しての牽制となります。

1998年のアジア通貨危機やLTCM破綻の時がまさにそうした効果を発揮した事例であり、協調介入の方がお互いにとって少ないお金で為替に対して介入できます。

今後再び145円台を抜けそうになれば何度か介入が入るかもしれませんし、その手前でもプレッシャーを与えるために介入を辞さないかもしれません。

しかしこれは政府・日銀にとって苦肉の策でもあります。何故なら2022年3月以来の円の急落は日米金利差がこれで解消した訳でもなければ、インフレ要因が消えた訳でもありません。

また米国が決してドル高に対して否定的という状況でも現時点ではないことも今回における大きな要因です。

ドル高であるということは、アメリカは海外から輸入するものが安く買える状態ですから食料・エネルギーの自給率が高いとはいえ国民の物価上昇の負担は高まっているとはいえ、輸入品は日本から見た以上に安く買えているのです。

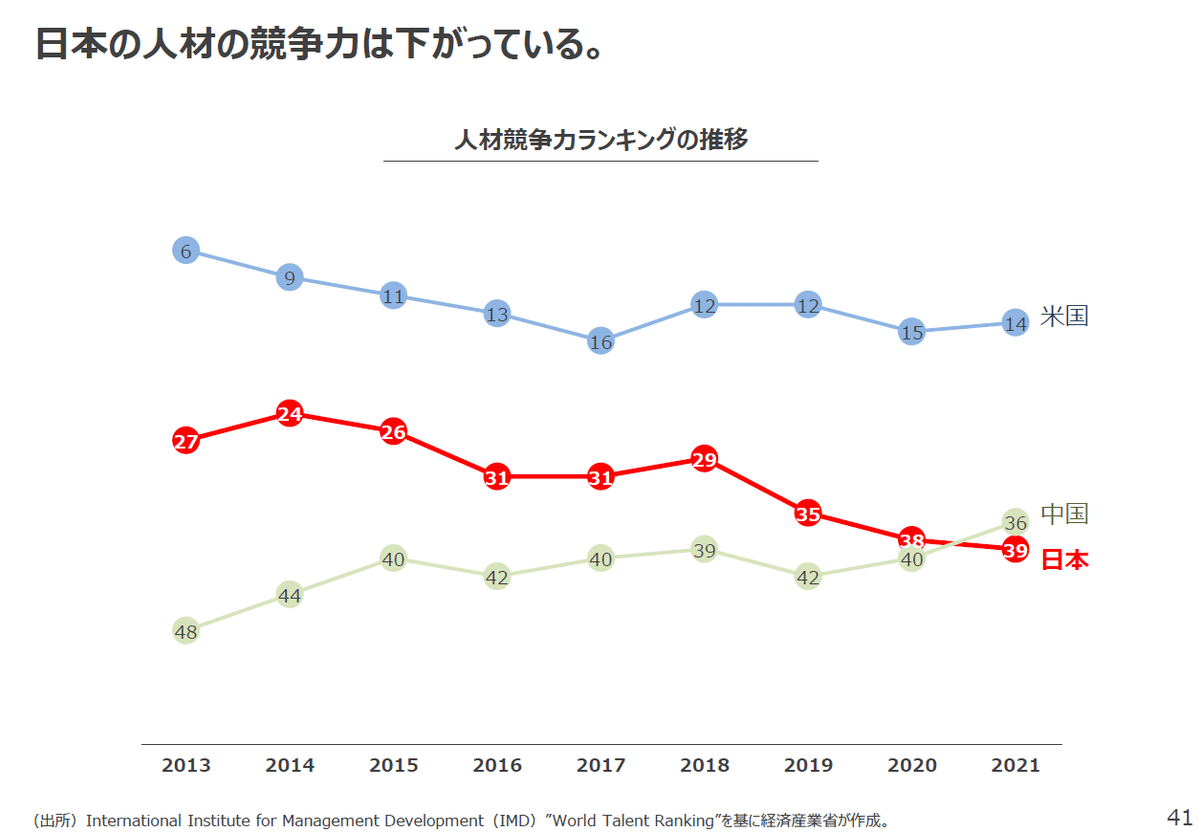

更に多くの市場参加者は、日米金利差やインフレ率を観ていますが、本質的には日本の人口構造、社会構造に起因する経済競争力の低下の露呈こそがその下にはあり、一時凌ぎどころかその場しのぎでしかありません。

人材の国際競争力が低下の一途を辿っている原因は企業も個人も「日本人が学んでいない」からに起因しています。

一人一人の集まりが家庭であり企業であり、企業の集まりが社会であり、社会の集まりが国家で、その総合力が一国の国際競争力につながるからです。

為替もお金の基本と変わらない

24年ぶりとなる円買い・ドル売りの為替介入ですが、円高是正のための「円売り・ドル買い」であれば日銀が円紙幣を大量に刷り、それを海外に売れれば円高誘導ができます。

しかし今のような円安是正のための「円買い・ドル売り」という逆の手法を取らなくてはいけません。

言い換えると円高や円安という為替が変動するメカニズムは突き詰めるとこの二行に集約されます。

円高=円を売る>ドルを買う

円安=円を買う<ドルを売る

為替は二国間通貨の綱引きです。

つまり何やら小難しそうに感じる為替も、お金の基本である「需要と供給」のバランスこそが、原点ということになります。

YouTuberや投資ブロガーやお金について書かれた本などの殆どが教えてくれるやり方だけを学ぶことは一見すると効率が良いように思えますが、常に変化する状況に対してその都度後追いで変化を求められることにつながり、結果として遠回りとなってしまうことも少なくありません。

一寸先は闇、現在は誰にとっても変化の激しいVUCAと呼ばれる時代なのです。

そして基本を正しく理解していることは、自立した投資家として応用問題を解く際の最低限の知識として欠かせないのです。

円安是正の為替介入には限度がある

"円安"是正のための為替介入は1998年以来24年ぶりとなりますが、当時と現在では日本と世界を取り巻く環境は大きく変化しました。

これらは日頃から私のnote記事でもこれまでに散々触れてきた事なので、改めて解説しませんが状況が、異なれば同じことをして得られる効果も変わることがあります。

さて、為替介入の原資は外貨準備高と呼ばれる資金で政府の一般会計(歳出入)に含まれていない別枠の予算「特別会計」の一つです。

やや乱暴な喩えになりますが、個人でいえば一般会計が普段使っているメインバンクの口座(家計簿・決算)で、特別会計は用途別に持っている別銀行の別口座と考える必要があります。

これをメインと合算しないのには合算しないなりの理由(言い分)があります。

用途が既に決まっているお金に手を付けてしまったとしたらどうなるでしょうか?

これを避けるために特別会計は普段の国家運営に係るお金とは別に分けているのです。

無駄が全くないのかといえば当然あります。むしろ多くの人の目に見えづらいために不正の温床にもなっている可能性も否定できません。

しかし、そうやって分けておかなければお金が必要になるたびに国会審議が必要となって決断・行動に時間を擁してしまうためにあえて分けているのです。

円安是正のために使われる外貨準備高は、貿易等の決済においても使われる予算で2020年時点で1兆3,908.1億USD(194兆7,134億円/1㌦140円換算)

ざっくり約2年分の国家予算に匹敵する規模感になります。

日本の2021年度の輸入額は7,689億7600万ドル(88兆4,322.4億円、1㌦115円換算)、単純計算でおよそ2年分にギリギリ足らない外貨を用意していることになります。

一方で同年の輸出額は7,560億3200万ドル(86兆9,436.8億円、1㌦115円換算) なので、これらは輸出先の通貨に両替されて出荷されます。

日本は食料・エネルギーの輸入に経済の大部分を依存していますが、輸出品目としては主に自動車(トヨタ11%、ホンダ5.5%)や日本電産のモーター(光ディスクモーターの世界シェア90%を筆頭にスマホのバイブレーション40%など)、ソニーのPlayStation5(据え置き型ゲーム機で43%)やキオクシア(旧東芝メモリ)のフラッシュメモリー(世界シェア35%)などに代表される電子・半導体機器や部品、日本製鉄などの鉄鋼などを輸出しています。

つまり輸出入は円⇔外国通貨になるため、企業利益を差し引いてこれをまた外貨準備高に戻すことになります。

(銀行を介して両替をされることで一定量の外貨が国内金融機関に循環する)

外貨準備高はジャンルが異なりますが、港湾にある石油や天然ガス等のエネルギーの備蓄タンクをイメージすると分かりやすいでしょう。

石油や天然ガスが必要になった時に都度、中東やロシア・豪州などの原産国から輸入していたら使いたい時に使うことが出来ません。

輸送にかかる時間、国内での消費量などを考え、不足にならないよう一定量を備蓄しています。

6日後の3月29日に離岸、4月3日に全船舶が通過したが損害は1,100億円相当。

アジア・ヨーロッパ行き船舶は迂回ルートで所要日数30日増、コスト増の要因に…。

エネルギーの場合はもし何処かで輸送タンカーなどが座礁や遅延、その他の海運トラブルで迂回せざるを得ない場合に電気ガスなしで生活をしろとなってしまっては困るため余裕を持っています。

外貨準備高も同様で経済を循環させながら、急激な円安や円高などのバランスを取るための調整弁となっています。

今回のような"円安"是正の為替介入はこの外貨準備高を取り崩してドル売りを行うことであり、円高是正の時のように日銀が輪転機を回してお札を刷れば済む話と異なり、限界があります。

ニッセイ基礎研究所レポート「円買い為替介入の可能性を考える」より

更にここで厄介なことは外貨準備高の内、外貨預金として保有しているのは約10%ほどと一部に留まり、85%以上は外国債券(証券)にしています。

この外貨預金10%というのが普段使っている貿易等の決済に使っている部分+αであり、平時はこれだけで輸出入を循環させられています。

"円安"是正のためのドル売り・円買いは、この外貨準備高のうちの外貨預金を一部取り崩しており、この部分を仮に2020年と同等の10%=19兆円だとして、9月22日の介入によって使われたのが2.8兆円規模だとすると通常の貿易決済に使えるお金とのバランスからも無尽蔵に是正されるまで介入できる訳ではないと言えます。

外貨準備高の約8割強を占める外国債券は、やがて満期が来れば外貨預金に変わります。しかし時期が来る前にもし外貨が不足となり、外国債券(米債券)を売ることになると、債券市場に売り圧力をかける事になります。

いつ頃に何%の利回りの債券を購入したかはその時期ごとに異なりますが、リーマンショック以降は特に米国債券の利回りは歴史的に見てかなり低い水準で推移してきました。

現在はそこからの正常化に向けて利上げと量的引き締め(QT)に向かっている

2022年9月現在の米10年債は3.5%を超えていますが、3月には1.5%ほどで、米10年債が3.00%を超えたのも実に久しぶりの事です。

金利が上がると債券価格は下がるため、日銀は債券を売って米ドル預金を確保しようとするほど損(為替差益を削っていく)をしてしまいます。

1ドル75円(2011)などの今から見れば相当な円高の時に買った外債は低金利で、ここしばらくの金利の上昇によって債券価格が中途売却の場合には大きく毀損し、満期まで持ち続ければ得られた為替差益さえ債券価格の下落によって相殺されるか、下手したらマイナスとなるかもしれません。

日本は中国と並んで米国債券の最大の保有国です。

日米金利差の更なる拡大を日銀自ら引くことは更に円安を加速させることになり、何のための為替介入か分からなくなるムダ撃ちになってしまうリスクを抱えています。

また米中対立が激化する現在となっては仮に日本が米国債を売却してシェアを大きく落とし、中国と保有で順位が入れ替わるようなことになれば米国における日本の優先順位(在日米軍など)にも影を落とすかもしれません。

つまり保有する米国債は売りたくても売るほどに、日米金利差を拡大させ、円安を助長し、自らを苦しめることにつながってしまう悪手となるのです。

今や誰も日本国債を買いたくない

経済学者の森〇卓郎氏が「日銀が為替介入に踏み切れば円安は終わる」と発言しています。

彼がそう言うということは、日銀が介入に踏み切っても円安は終わらない可能性が極めて高いということです(笑)

ここからは円安が止まらない背景と市場で日本の国債が買われない理由を仮摘まんで説明していきます。

日経新聞は日本を代表する経済新聞でありながら自説に時々すっとぼけた記事を書くことがありますので、なんでも鵜呑みにするのもどうかと思いますが、こういう記事ではあまり間違いようがありません。

日銀の国債買いオペは1960年代から始まった。日銀が市場を経由せずに国から国債を直接引き受けることは、財政ファイナンスを防ぐ目的から禁止されている。2001年の量的緩和策の導入時には財政規律を守る観点から、保有できる長期国債の残高を日銀券発行高の範囲内とする「日銀券ルール」が設けられたが、13年以降は停止している。

日銀は黒田東彦総裁が就任した2013年に、国債を大規模に買い入れる異次元の金融緩和を開始した。

16年9月には短期金利をマイナス0.1%、長期金利をゼロ%程度に誘導する長短金利操作(イールドカーブ・コントロール)を採用し、金利上昇を抑制する手段として、指定した利回りで国債を無制限に買い入れる指し値オペを導入した。

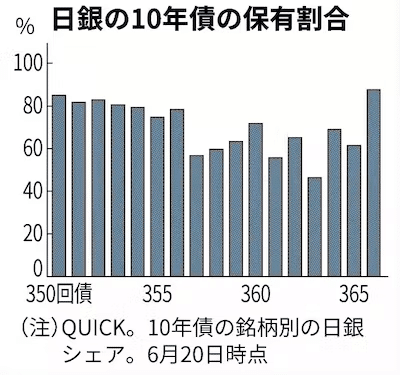

21年3月には長期金利の許容変動幅を「プラスマイナス0.25%程度」と明確化。足元では長期金利の上限を守るため指し値オペや臨時の買い入れを続けており、長期金利の指標となる新発10年物国債の日銀の保有割合は9割に迫っている。

そして2022年9月21日には次のように報じています。

国内債券市場で海外発の「ゆがみ」が強まっている。残存9年程度の国債は利回りが日銀の「上限」を上回り、10年債は指標となって初めて連日で取引が成立しなかった。日銀は臨時の国債買い入れオペ(公開市場操作)に動くが、金利上昇圧力を抑え込めないまま22日の政策発表を迎える。

政府にとっては資金調達である国債発行を日銀が行い、それを債券市場に売り出しても誰も買ってくれない日が2日続いた。

それでなくても債券発行体の日銀が自ら9割買い取っている禁じ手を当たり前のように何年も行い続けた「ゆがみ」は、ついに買い手がつかないという状況によって、市場から見限られつつあるのではないでしょうか。

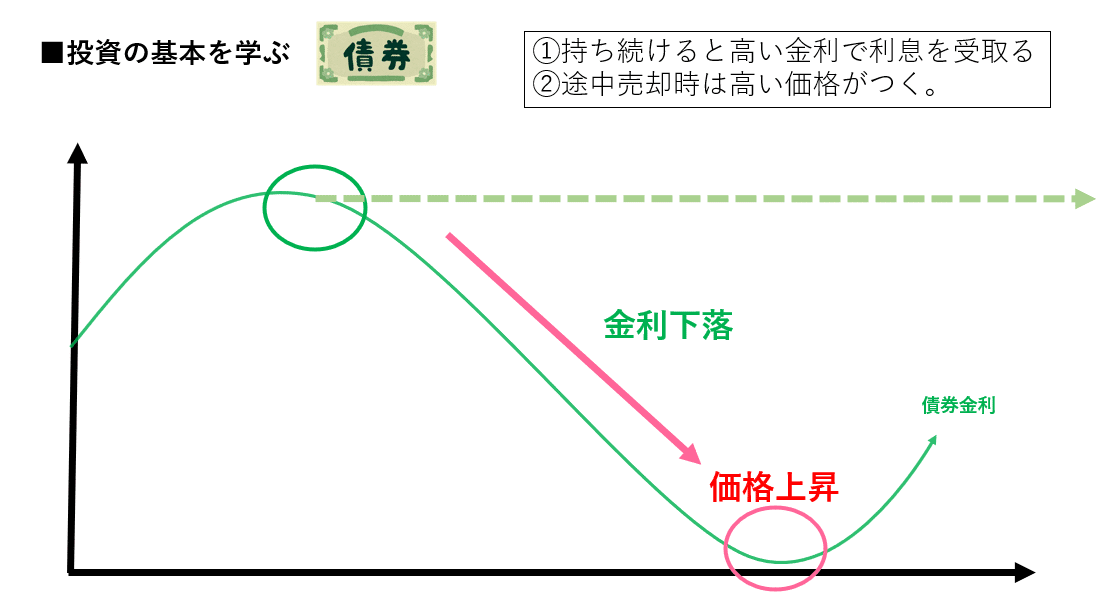

何故なら債券は満期まで保有を続ければ利回りが定期的に得られ、債務不履行がない限り満期で元本が戻って来る仕組みです。

国債はその国におけるもっとも信用度の高い債券であり、市場リターンの基準です。

株式だけでなく債券投資の基本も教えてくれる『投資信託の教科書セミナー』より

そして債券は金利が低い時に買って、金利がこれから上がる時に途中で売却することを念頭に考えると損をする事が確定する商品でもあります。

途中売却を念頭に置くなら債券は決して良い投資対象にはならない

もしこの場合に損をしたくないとすれば、その債券を買わないか、満期まで絶対に売却をしないという鋼の意思を持つ必要があります。つまり資金の流動性が失われます。

日銀の金融政策や金融機関、資産運用会社などは買ったり売ったりの変動の中で利ザヤを稼ぐため、こうした個人であれば取れる当たり前の対策が取れないというデッドロックの状態にあり、日本国債を積極的に買いたいという需要が消滅しつつあります。

(逆に金利が下がっていく局面なら債券価格は上がるので、欲しいという投資家や金融機関は多くなるが、日本の国債はもう下がる余地も殆どないので魅力が薄い)

変動金利を借りている人への警鐘

では日本はどうすれば良いのか。国内向けの金融政策は既に繰り返しているように長期金利の「買いオペ」見直しが早晩不可避となってくる可能性があります。

そして個人に関して言えば、長期金利と住宅ローンの固定金利が連動するということを考えると、もし変動金利で借りている人がいるとすれば近い将来、見直しを迫られる可能性があります。

変動金利は短期金利と連動し、固定金利は長期金利と連動。

変動金利が上がる時、長期金利はそれよりも更に遥か高い所まで金利が見直されている事が十分考えられるリスクだからです。

日銀は黒田総裁の任期満了4月を前倒しで3月とする案も検討しています。任期満了が迫る黒田総裁に今更大きな政策変更の余地は少ない一方で、更に急激に円安が進み為替介入にも限界が見えてきた場合には是正のために12月やもっと早期の更迭・人事も否定できません。

新総裁の下で政策変更が行われたとして、長期金利への「買いオペ」が見直された時には既に変動金利での借り入れている人は乗り換え遅れとなり、大きな返済総額の増加や返済期間の延長、月々の返済額の増加に晒されます。

金融政策を続けても円の価値は毀損

量的緩和、政策金利の利下げ・低金利・ゼロ金利やマイナス金利…

様々な政策を行い市場にお金の供給量を増やし、市場の需要を喚起しようというのは中央銀行としては至極まっとうです。

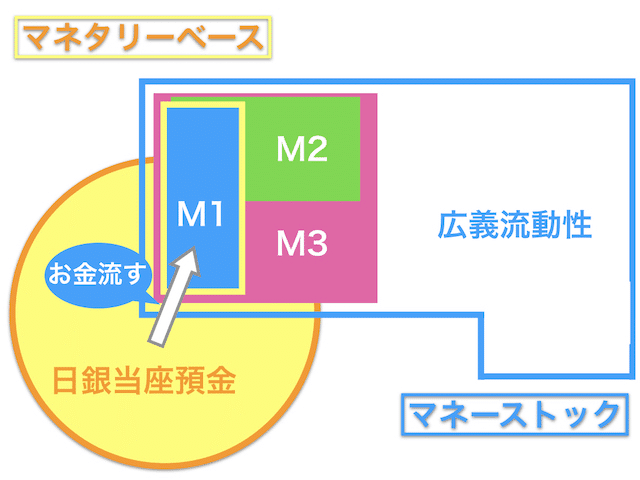

日銀・銀行間の貨幣供給量=マネタリーベース

その中の金融機関経由で供給されるお金の量をマネー”ストック"と呼ぶ

まっとうですが、市場に単に紙幣を刷って供給をしても、実体経済にその価値が潜在的に存在しないと「悪貨は良貨を駆逐する」という昔からの現象を招きます。

カルピスの原液(味=価値)を水で薄めても、その中のカルピスの原液の量は増えず、水が増えるほど味は薄まっていくだけになります。

この状態がマネーサプライによる過剰供給、対外的には円安の状態をもたらしています。

よくMMTで紙幣を刷ってばら撒いて景気を浮揚させよう、財務省が「自国通貨建の債券は中央銀行が紙幣を刷れるから破綻しない」ということを持ち上げる人もいます。

韓国の国債より低い格付けにされたことに対して財務省が反論

実態経済から乖離した紙幣が世の中に供給されると通貨自体の価値が損なわれるのでより多くのお金を積まないと同じだけの価値のモノを購入できない現象インフレーションが加速します。

また日本では食料・エネルギーのような輸入品目に至っては、これがより顕著に価格に反映するために主要通貨間での為替の交換レートで円安が起きます。

つまり通貨の実力(価値)は経済の実力に比例します。

価格は価値に収斂する

金融政策だけを打ったところで高齢化、少子化、加えて人口減少という抗いがたい社会構造の変化によって減衰する日本の労働力・国力という経済の基礎的要素は補いきれません。

金融政策はAEDなどの電気刺激を与えて正常な状態にするためのモノであり、それ自体が経済を循環させるための人工心肺ではありません。

働き方を含めて、日本人が子どもだけでなく大人一人一人が学び、社会と国をどうしていけばこの国難から脱却できるのかを考えて行動しなければ自分と自分の家族を守る事さえできなくなっていきます。

正直、既に手遅れ感はありますが、最悪(2100年の総人口5,000万人割れ)を避けるためのソフトランディングはできます。

2050年に総人口1億割れを避け、人口を横ばいで維持できるラストチャンスへの挑戦は2030年までの、少子化対策と日本人一人一人の教育と取り組みにかかっています。

その取り組みの手段の一つが自助であり、自立した思考ができる人を育てることは投資・資産形成に限らず、働く全ての人に求められている価値観ではないでしょうか。

おまけマンガ

①文化祭「特別会計」

※本シリーズは本編とは殆ど関係がありません。フィクションです。

②隠されたお金の流れを追え!

ここから先は

WITHOVER NEWS(定期購読)

顧客・セミナー受講生および金融経済”教育”を本当に学びたい方のために毎月1回程度配信しているメールマガジンです。当該対象以外の方向けに過去…

この記事が気に入ったらサポートをしてみませんか?