【お金Lv.01】お金の基本は「需要と供給」のバランス⑨

お金についての様々な情報が溢れている中で、本を読んだりセミナーで学んだり、YouTubeやブログなどの情報を観て勉強した気になっている人が殆どです。

お金についての知識や投資などについての理解を深めることを無駄だとは言いませんが、目先の損得に捉われているようでは大事を成すことはできません。

世の中には一見すると遠回りに思えることが、実は近道であることもよくあります。

お金についてきちんと理解したいとするなら世界の歴史を知らなくてはなりません。

政治や経済に留まらず、宗教や哲学、倫理などについても造詣を深める必要があります。

また美術、絵画や彫刻から音楽に至るまで様々なものに触れ自身の教養を深めていくこともお金について理解をするためには必要な事と私は考えています。

端的に表現するのであれば資本主義経済に生きているほぼあらゆる人にお金は付いて回るものです。

綺麗ごとではなく、人生はお金が全てではありませんが、お金がなければできないことが世の中には沢山あるという事をまずは受け入れる必要があるでしょう。

お金について学ばないというのは、人生について考えないということでもあります。

単に目先のお金を増やしたいだけの人には到底理解できない話かもしれませんが、お金はあなた一人のものではありません。

このことを理解できないうちは、お金を使う側ではなくて、お金に使われる側、振り回される側であるということを学ぶすべての人たちにまずは伝えたいと思います。

本記事は私がオンラインで配信しているセミナーからの一部抜粋になります。

「歴史」から「お金」を学ぶ

お金の歴史を振り返ると物々交換の時代にまで遡ります。*

*「投資信託の教科書」セミナーにて解説の一部を抜粋

魚と肉を交換する…需要と供給が合致すれば取引が成立します。

しかしいつも相手が欲しいものを持っていて都合よく交換できるとは限りません。

冷蔵技術や運搬技術が乏しかった太古の時代には日持ちがしないために、腐ってしまったり、お腹を壊しても治療を受ける術が確立されていませんでした。

こうした事情からその取引をする場所、市場などを取りまとめている権力者たちは品物をあるモノに交換して、この交換した物を介して取引をするようになりました。

つまり”お金”という概念(考え方)の誕生です。

アジア一帯では子安貝などの貝殻が用いられたことから、お金にまつわる漢字には「買」「貯」「貸」「貰」「貢」「贖」などのように「貝」が付くことがその名残として観られます。

またメソポタミア一帯では紀元前から金属の加工技術が優れている民族がいて、現在のトルコ一帯では世界初の「貨幣」エレクトロン貨が登場します。

このモノに交換することによってお金には3つの機能が備わりました。

①価値の「保存」

②価値の「尺度」

③価値の「交換」

やがてヨーロッパなどでは希少金属である金や銀などを混ぜて作る硬貨が登場し、希少金属である金銀との交換比率を約束した証書が金の保管所で発行されるようになります。

世の中ではそれをいちいち引き出すのではなく、書かれている証書を用いて取引するようになり「紙幣」が登場します。

そしてお金はその土地ごとの特色ある品物と交換をしたりする決済手段として世界中に広がり、大航海時代を経て産業革命の時代に入るとプロテスタントを中心とした宗教と結びつき、今日に至る資本主義経済を形作っていくことになります。

こうした変遷を知識ではなく、生活における実学と結び付けて理解するとお金が単なる決済の手段としてだけでなく、歴史的な様々な出来事と結びついて現在の経済を構成する一つの要素に至ったことが分かります。

「働く」とお金の関係

そして大切なのはお金は、何かと「交換」をすることで初めてその現在価値へと置き換わるという現象があるということを理解する必要があります。

銀行預金の口座に残高として積み上げておくだけではそれは単なる数字の合計でしかないのです。

価値は「保存」され、そしてそれが何かに交換する際の「尺度」となり、「交換」によって初めて価値を利用者にもたらしてくれます。

これを「仕事」に置き換えると、世の中の仕事は需要と供給によって成り立っています。

相手の困りごとなどを解決するという需要と供給には、その対価としての需要と供給が存在します。

これが代金の支払いだったり、会社において労働力を提供する対価としての賃金だったりするわけですからあくまでも物々交換の時代と「お金」を介して行われるようになっただけでその本質は変わっていないことが分かります。

「お金」と金融機関

「お金」は肉や魚のように腐らないし、「保存」が効きます。

労働力というその日やその月に提供した対価が給与という形でお金に「保存」され支払われます。

そしてこの「お金」を使って私たちは家賃を支払い(住みたい⇔貸したいの需要と供給)、食費・光熱費・通信費を支払い(食べたい・使いたい⇔売りたい)、生活を営んでいます。

お金を保存ができるからとすぐに使わないお金を貯金に預けると、そのお金を用いて銀行は「お金」が必要な人に貸し出し(融資)を行い、その対価として利息を受け取りそれを預金者に還元します。これが金利と呼ばれる現象です。

日本では戦後間もない頃からこうしたお金の需要と供給の関係を用いて、銀行などの金融機関が民間の貯金を持っている個人からお金を集めて世の中で工場を建てたり、高速道路を建設したり、発電所を作ったりといった投資にお金を融資しました。

お金のあるところとお金の必要な所をつないでお金の融通をしてあげる役割が金融の役割で、これを仕事として行う会社のことを金融機関と呼びます。

戦後昭和の時代、日本では復興・高度経済成長といった旺盛な国内の需要に対して積極的な融資を行い、それが社会を豊かにするお返しに貯金をしている預金者にも利息の還元という恩恵を与えてくれました。

年7~8%の経済成長を遂げ、バブル最盛期における預金金利は年率6~7%にも到達しました。

戦後昭和の時代において貯金は金融機関を介して行う間接投資であり、資産形成の手段だったとさえ言えます。

こうした現象はやや専門的な言葉では途上国型の経済循環と呼ばれています。

これをモデルにして短期間で経済成長を遂げた国の代表例は日本、そして日本の経済成長期を参考にしたシンガポール、またシンガポールを参考にした香港などがあります。

シンガポールや香港は現在ではアジアを代表する金融都市ですが、これらの国・都市はこの基礎が出来上がった後に貯蓄から投資への移行を果たしました。

そして日本はそれが巧く行かずに30年という歳月を過ごしてしまったことになります。

「暮らす」と住宅ローン

しかしバブル崩壊後の平成時代(1989~2018)、日本国内では国内の需要が減衰しました。先行きの見えない不安から消費活動を控え、多くの国民が貯金を必死にため込みました。

そうしたお金の殆どは銀行預金などに次々に貯められますが、銀行が貸し出しをしたい融資先はそれほど多くはありませんでした。

バブル崩壊によって銀行は回収の見込みのない不良債権を抱え、積極的な融資を控えるようになりました。

貸し倒れの失敗から貸し倒れリスクが少ない*と考えられる住宅ローンなどを不動産会社と結託して必死に売りさばき、人口が減少して空室率が3割以上という中でも持ち家信仰を煽り、「賃貸はいつまで払っても自分のものになりません」「家賃と同じ金額でマイホーム」という前時代的なセールストークにまんまと消費者は惑わされて35年もの長期負債を抱える契約をしてしまいました。

*人は何処かには必ず住む必要があるので。

35年経ったら新築で買った家は築35年です。

一体、何歳までその家で暮らすつもりなのでしょう。

子どもたちが巣立って、夫婦だけで暮らすには広い家で空き部屋を抱えたまま、人口が減っていくことが避けられないこの国で、35年後にその家に一体いくらの資産価値があるのでしょうか。

マイホームを購入することが今の時代、必ず駄目だというわけではありません。

しかし何があるか分からない時代に正解を求めすぎるというのは問題ではないでしょうか。

家を買うことはリスクでもあるという考え方を、自分自身がどう捉えるのか。

住宅を観に行くのは買いに行くことと同義です。

(買いたいから観に行くのです。興味がないならそもそも行かない場所です)

モデルルームや展示場など見てしまったらお終いです。

見たら欲しくなってしまうのが人間の性です。

人間の「欲しい」という感情はとても強力です。

そしてこの「欲しい」に捉われてしまうと、後は誰が何を言っても冷静になることは困難です。

モデルルームの担当者?銀行の担当者?

みんな売りたい人たちが寄ってたかってあなたの「欲しい」を刺激します。

まさか…展示場から紹介されたFPなどにライフプランニングを依頼していないでしょうね?

世の中は需要と供給です。

展示場から紹介された無料相談のFPなど殆ど家を売るためのローンを組ませるために仕込まれたサクラに決まっているじゃないですか。

まさか本当にあなたに住宅購入が向いています、向いていませんなどと言うもんですか。

それは有料で相談をしなければいけない領域だという線引きが何故わからないのでしょうか。

それは世の中を甘く観ているからです。世の中を知らなすぎるのです。

紹介してくれた展示場の顔を立ててあなたの「欲しい」を後押しするために彼らはいるのです。

また彼らは火災保険や生命保険などを提案するためにいるのです。

何故って?

人生の節目には保険の見直しが欠かせないからです。

いい事しか言わない人は信頼できません。

あなたに気に入られて何かを売りつけようとしているだけですから。

耳に痛いこと、でもそうだよなとあなたが感じることをきちんと誠実に言ってくれるかどうか。

これが一つは信頼できる担当者かどうかを見極めるポイントではないでしょうか。

「インフレ」と「デフレ」

繰り返しになりますが世の中は需要と供給の関係で成り立っています。

これまで見てきた通り普段の仕事における給与でも、買い物でも、住宅でも同様です。

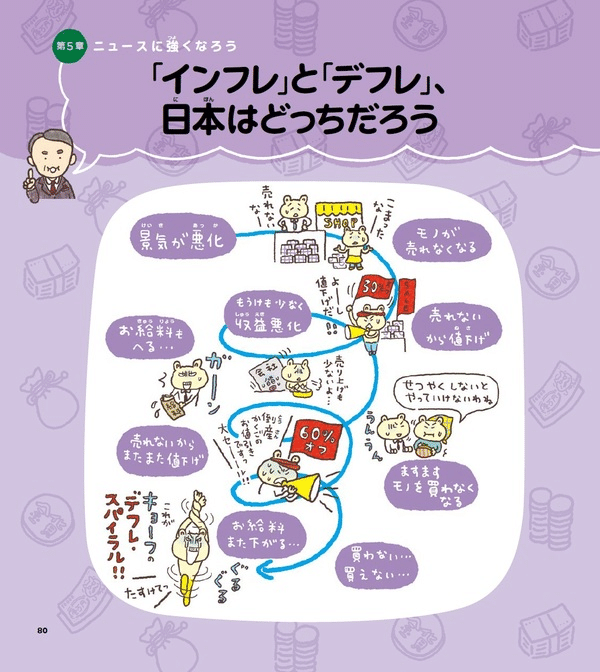

国内で需要がないにも関わらず、モノを消費させようと必死に商品を作り続けた結果、日本国内では需要と供給のバランスが崩壊しました。

需要>供給であれば、旺盛な需要によって供給したものが次々に売れていくために品薄となります。この状態が続けば欲しい人たちはより高いお金を支払ってでも商品を手に入れようとします。

マスクが何処でも品薄だった時を思い出してみてください。

マスクの値段は平時ではありえないほど値段が高騰していたはずです。

こうしたモノの値段(物価)が高くなる現象をインフレーション(インフレ)と呼びます。

一方で需要<供給の場合、商品が次々に作られるけれどあまり売れない状態。つまりマスクが大量に世の中に出回って溢れている状態では、マスクの値段は安くなります。

日本国内では平成の30年間、ほぼ一貫してこの供給過多の状態のまま、バブル期に作ってしまった工場を稼働させ、人を使わなければいけないしがらみから需要を上回る過剰生産を日本中で続けていました。

また人材を安く雇い酷使するブラック企業やブラック労働が社会的な問題になりました。

結果、食料品から家電製品、サービス業に至るまでほぼありとあらゆるものが溢れ、そして価格が時間の経過につれてどんどん安くなる現象が起きました。

家電製品などはその最たるもので、32型の液晶テレビが今年29,800円で売られているとすると同じ程度の性能のテレビは1年後、2年後、3年後と時間の経過と共にどんどん安くなっていきます。

上記画像は2008年の家電量販店のテレビ売場ですが26型の地デジ対応液晶テレビが15万円前後で売られています。

2021年にこれくらいの予算を出したら50~65型の超大型テレビが買えるほどです(笑)

食料品でも同じ現象が起こります。作りすぎてしまったお弁当や食料品は、消費期限があります。消費期限が近付いている食べ物には割引シールが貼られ廃棄するよりもマシと叩き売られます。

こうしたモノの値段が安くなる現象を経済の世界では、デフレーション(デフレ)と呼びます。

日本は平成の30年間の殆どの期間に渡ってこのデフレがデフレを呼ぶ悪循環の罠、デフレスパイラルに陥り、世界中の国の中で唯一経済成長さえしていない国にまで転落してしまいました。

「インフレ」と「時間」

インフレとデフレは日々の変化では気づきにくいほど小さく、時間の経過と共に雪だるま式に拡大していく傾向にあります。

例えばインフレの場合、1980年当時の週刊マンガ雑誌と今日の同じ雑誌では価格が大きく異なります。

その他、テーマパークなどの入園料(1DAYパスポート)や食品の価格が時間の経過と共に変化してきたことが分かります。

また近年は原油価格の高騰や円安に伴いガソリン・灯油代・運送費、光熱費、小麦などの輸入に大部分を依存している食料品の値上げや賃上げによる人件費高騰など長らくデフレに閉じ込められていた経済が物価上昇を容認する向きもあります。

仮に1000万円の貯金が現在あったとしてもインフレが年2%ずつ進むと10年後、20年後、30年後にはグラフのようにその1000万円で買い物ができる量は大きく減ってしまいます。

このことを”購買力の低下”と呼びますが、モノの値段が高くなると利息の付かない貯金で将来買える量が減る現象と言えば、銀行預金が決して安全な方法ではないことに気づけるのではないでしょうか。

銀行預金をよく「元本保証」と呼び、さも安全な方法のように考えている人が沢山います。

しかしこの「元本保証」とはあくまでも預入時の額面保証(1000万円預けたら1000万円を引き出せる)であって、インフレによる世の中のものの値段が高くなっていく現象のことを想定していません。

インフレは短期的な1年2年の話ではなく、その期間が長期であればあるほど雪だるま式に膨れ上がる傾向にあります。

厳密には事情が少し異なりますが、仕組みとして近い身近な現象では消費税が2019年10月に8%→10%になり私たちが買い物をする時の値段が2%高くなりました。ところでこの時に預けていた貯金は2%増えたでしょうか?

消費税は1989年(平成元年)に3%で導入され、5%、8%を経て現在の10%になりました。今後、日本の消費税が現在よりも高くなっていく可能性はないでしょうか?

こうしたことを考えると預貯金は決して安全ではありません。

「需要」と「供給」の関係

また食料やエネルギー資源の大部分を海外からの輸入に依存している日本においては輸入品が為替の影響を受けたり、海外での供給量が大きく落ち込むだけで供給不足となり値上がりをしてしまうリスクを常に抱えています。

2019年にイランとアメリカが対立したことでホルムズ海峡が一時封鎖される事態が発生しましたが、この海峡一つが封鎖されるだけで海運によって日本に運ばれる中東からの石油の大部分が途絶えます。

その他、発電所などで使う天然ガス(LNG)などもやはり海外からの輸入に頼っていて、エネルギー資源のない国である日本は課題や危険性があるにしても安易に脱原発とは言えないことも世界史や地理、そして地政学を学ぶ事で観えてきます。

そして世界の人口が増え続けている現在、世界中で食料とエネルギーなどの資源の国同士による奪い合いが起きています。

これは経済規模やより高く買ってくれる国に優先的に供給されています。

つまりここでも需要と供給の関係なのです。

もしあなたが中東の石油王だとしたら、お金を少ししか払うことのできない国とお金を沢山支払ってくれる国が取引相手にいたらどちらに石油を買ってほしいと思うでしょうか。

日々の暮らしと教養の蓄積

こうした経済のことは何も経済学者やFP・FAなどのお金について日頃から仕事にしている人だけの話ではなく、自分自身の生活を守るためにも欠かせない教養です。

テレビから流れてくる情報を何処か遠い世界の話のように聴き流すのではなく、自分事として情報を扱うことの積み重ねがお金を扱う側の常識なのです。

お金は運動とよく似ていると言われます。

普段、使っていないと筋肉が衰え、身体が固くなったりします。

普段から使っていると身体は柔軟性を持ち、瞬発力や持久力を高めることが出来ます。

お金は筋肉というよりは頭(思考)の習慣と呼ぶ方がよりふさわしいと思いますが、脳トレなどをイメージすると想像できるでしょうか。

そしてこうした普段からの積み重ねによって、同じ収入をもらいながらもお金を賢く使える人と浪費をしてしまう人とに分かれていってしまうのです。

FPやFAに相談をした時だけやっても意味がないのです。

日々の収入と支出の積み重ね(時間軸)と資産形成のバランスによって、本当のお金の価値が生まれてきます。

単に少し使わないお金があるから投資でもして楽してお金を増やそうではなく、この日々のお金の使い方やこのお金をどう使うのかという目的や価値観、道徳観・倫理観が十分に養われないと本当の意味でお金はあなたの味方になってくれないのです。

ここから先は

WITHOVER NEWS(定期購読)

顧客・セミナー受講生および金融経済”教育”を本当に学びたい方のために毎月1回程度配信しているメールマガジンです。当該対象以外の方向けに過去…

この記事が気に入ったらサポートをしてみませんか?