インボイス制度とは一体なんだろう?

こんにちは!😊バーチャルオフィス代官山です!💪

バーチャルオフィス代官山はF2Hconsulting株式会社が運営しているバーチャルオフィスです!🏢

当バーチャルオフィス代官山は「バーチャルオフィス代官山」が正式名称です!✨

これを機に名前を覚えていただけたら嬉しいです!😁

最近話題になっているインボイス制度、どういう内容かご存知ですか?

特に個人事業主をしている方、知っておかないと損する可能性が大!?

「CMや広告で見ることはあっても中身は良く知らない」

「副業してる人にはそこまで関係ないのでは?」

そう思ってたらもしかしたら自分もその制度に入ってるかもしれませんよ!

なので、今回は【インボイス制度とは何なのか】を話していきます!

インボイス制度

インボイス制度は別名「適格請求書等保存方式」と呼ばれております。

端的に言うと、仕入税額控除のやり方が変わります。

この制度は2023年(令和5年)10月1日からスタートとなり、予めインボイス制度に登録申請しないと利用できません。

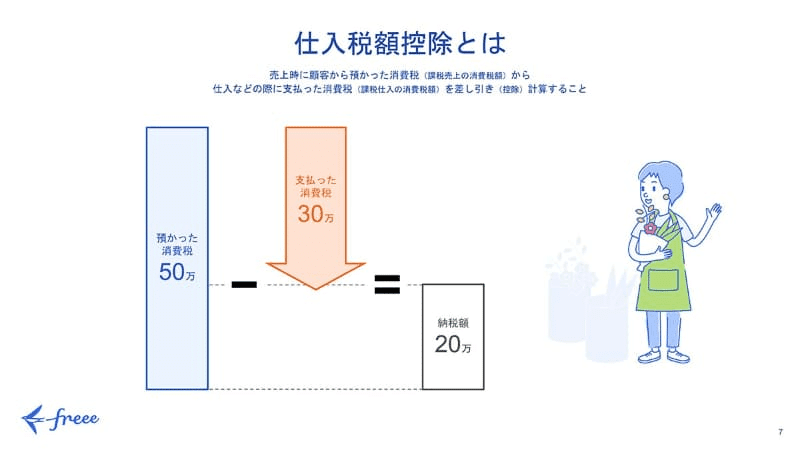

仕入税額控除とは

では、先に仕入税額控除とはどういうことなのかを説明しましょう。

仕入税額控除とは「自分が納める消費税の内、他から商品を仕入れた際に発生した消費税の分だけ控除すること」です。

例として

納める消費税が100万円でその内仕入れた時に発生した消費税が10万円あった場合

100万円-10万円=90万円となり、納めなければならない金額は90万円となります。

つまり、他からお買い物をした商品の消費税分は納めなくても良いということですね。

これは法人はもちろん、一部の個人事業主にも適用される方式です。

消費税は誰しも納めるべき税金であるということは知っていると思います。

しかし、一定の条件を達成したら消費税が免除されるパターンがあります。

それは、「課税期間の間に課税売上高が1000万円を超えなかった事業者は、消費税の納税が免除される」ということです。

免税事業者

「課税期間の間に課税売上高が1000万円を超えなかった事業者」は

「免税事業者」と呼ばれます。

免税事業者に該当する方は小さく事業を行っている事業者や、最近事業を始めた(事業を始めて2年以内の)事業者等が当てはまりますね。

消費税の免税については他の記事に詳しく書いてますのでそちらを読んでいただけたらと思います!👇

インボイス(適格請求書)

「免税事業者とインボイス制度とは関係ないのでは?」

ここまで読んだ方はそう思うかもしれません。

しかし!免税事業者こそインボイス制度の内容をしっかりと覚えておかないと損をしてしまいます!

では次に、インボイス(適格請求書)とは一体どういうものなのかを説明していきます。

インボイス(適格請求書)とは一定の事項が記載されている請求書や納品書等を指します。

一定の事項とは

適格請求書発行事業者の氏名または名称、及び登録番号

取引した年月日

取引内容

税率ごとに区分した対象の金額と適用される税率

税率ごとに区分した消費税の金額

適格請求書を貰う事業者の氏名及び名称

のことを指します。

以上の6つの事項を請求書等に記載されないとインボイス(適格請求書)として認められなくなります(法律によって義務つけられているため)。

そして、インボイス(適格請求書)が認められないと仕入税額が控除されなくなります。

つまり、仕入れた際の金額に含まれてる消費税も合わせて納税しなければいけなくなるのでインボイス(適格請求書)はしっかりと記載しましょう。

免税事業者への影響

では、インボイス制度(適格請求書等保存方式)が免税事業者にどのように影響を及ぼすのかを説明していきます。

一見、消費税を納税しなくてもいい免税事業者には影響がないと思われますが、実はかなり影響を及ぼします。

適格請求書発行事業者のみ適格請求書(インボイス)を発行出来る

課税事業者のみ適格請求書発行事業者になれる

前提として、免税事業者は適格請求書発行事業者にはなれません。

免税事業者が適格請求書発行事業者になるには課税事業者となるしかありません。

免税事業者が課税事業者になるには審査がありますが大抵の方は問題なく課税事業者に登録出来ます。

取引先との取引が中止になる可能性が高まってくる

課税事業者になることを周囲から推奨される

免税事業者にとって特に注意して欲しいのがこの2点です。

例を挙げると

①自分が免税事業者で取引先が課税事業者であるパターン

制度導入後に取引先へ商品を仕入れました。

取引先からインボイス(適格請求書)を発行するよう求められました。

しかし、自分は免税事業者なので発行出来ませんでした。

なので取引先は消費税分の負担を強いられてしまいました。

そうすると、相手からしたら次からも自分と取引をしたくなるでしょうか?

②自分が課税事業者で取引先が免税事業者であるパターン

制度導入後に取引先から商品を仕入れました。

仕入税額を控除したかったので取引先にインボイス(適格請求書)の発行を求めました。

しかし、取引先は免税事業者だったので発行出来ませんでした。

なので自分は仕入れた商品の消費税分を負担することになりました。

そうすると、自分は次からも相手との取引を続けたいと思うでしょうか?

大抵の方は取引したくないと答えるのが普通ですよね。

要するに、課税事業者が免税事業者との取引で毎回消費税分の金額を負担しなければいけなくなるのですね。

そうなると課税事業者は課税事業者同士で取引を行うことが主流になっていくと予想されます。

そうなると免税事業者はどうなるでしょうか?

今まで取引をしてくれたところが取引してくれなくなり、利益が発生しなくなり赤字になりますよね。

なので、免税事業者の方達にはとある選択が迫られます。

制度導入前に課税事業者になって登録申請をする

免税事業者同士で取引して今まで通りにする

おそらく、下の選択肢を選ぶ方は少ないでしょう。

何故なら、もし相手が免税事業者から課税事業者になった場合に相手がこれからも自分と取引を続けてくれる保証があるでしょうか?

また、免税事業者になるには一定の条件が適用された場合のみです。

その条件から自分が外れた場合には自分は課税事業者になります。

そうなれば、次からも免税事業者である相手との取引を続けたいと思うのでしょうか?

答えはNOですよね。

だからこそ、今のうちにインボイス制度(適格請求書等保存方式)を理解して登録申請することを皆推奨しているのですよね。

インボイス制度の登録

では、どうやったら適格請求書発行事業者になれるのでしょうか。

やり方はとても簡単で、税務署に赴いて「適格請求書発行事業者の登録申請書」に必要事項を書いて提出するだけです。

審査などは全て税務署側が勝手にしてくれるので登録申請をしたら待つだけで大丈夫です。

免税事業者の場合は予めに課税事業者になるための「消費税課税事業者届出書」を提出しておきましょう。

税務署の審査が通過した後は税務署からインボイス(適格請求書)に記載するために必要な「登録番号」が届くので絶対に忘れないようにしましょう。

登録申請の期限は2021年10月1日から2023年の3月31日までです!

なので期限過ぎてから提出とならないように心掛けましょう!

まとめ

以上がインボイス制度に関する説明でした!いかがでしたか?

この記事を読んでインボイス制度のことを知っていただけたら嬉しく思います!

当バーチャルオフィス代官山はこの記事以外にも様々な記事を執筆しております!

起業、会社、税金等の事業者やこれから事業を始めたい方のお役に立てるような記事を随時更新しております!

よろしければこの記事にスキとフォローをお願いします!

その他にも、当バーチャルオフィス代官山はホームページを開設しております!

オフィスに関する相談以外にも、起業や副業、補助金・助成金等の相談も受け付けております!👍

下のリンクからお問い合わせ出来ます!👇

また、当バーチャルオフィス代官山はTwitterもやっております!

バーチャルオフィスに関する情報発信以外にも様々なつぶやきを行っておりますので興味がある方は下のリンクからフォローをお願いします!👇

バーチャルオフィス代官山は起業・副業したい方をサポートします!

— バーチャルオフィス代官山【公式】🏢 (@Voffice_Daikan) June 27, 2022

個人でも企業でも大歓迎!見学も受け付けております!

興味が湧いたら是非お問い合わせを!#バーチャルオフィス #起業 #副業 #ビジネスhttps://t.co/sVyDi0bBLP