インボイス制度の課題と改善方向性(2)益税問題

前回の記事で消費税仕入税額控除の仕組みに問題が起きているとお話ししました。今回はまずその問題の内容と、問題が起こる要因について説明したいと思います。

仕入税額控除の問題点

益税とは

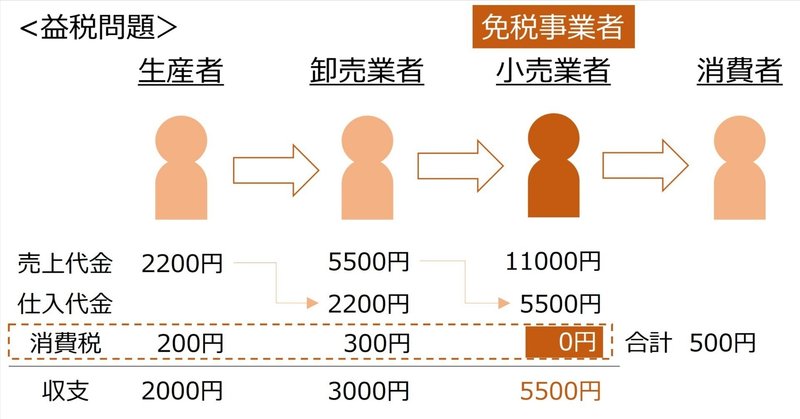

消費税は、各事業者が売上代金にかかる消費税から仕入代金に含まれる消費税を差し引いた差額を納付する「仕入税額控除」という仕組みによって、消費者が消費税を負担するという本来の目的が達成されるはずでした。

しかし実際には「(前々期又は前期上半期の)課税売上高が1000万円以下の事業者は消費税の納付義務を免除する」という事業者免税点制度が導入され、消費税を納付しなくてよい事業者(免税事業者)の存在が認められることになりました。

免税事業者は仕入税額控除を使えませんが、同時に売上代金にかかる消費税を納付しなくて済むので、以下の図のように、売上代金にかかる消費税から仕入れ代金に含まれる消費税を差し引いた差額の分、利益が多くなります。この「本来納付すべき消費税が免税事業者の利益になる」ということが「益税」と言われています。

「益税」が生じることで、消費者の負担額よりも事業者からの納付額が少なくなり、決めた税率通りの徴収ができないという問題が起きていると言われています。また、事業者間で納付額の決まり方が異なるため、課税の公平性が損なわれているという見方もあります。

事業者免税点制度の趣旨は財務省曰く「小規模な事業者の事務負担や税務執行コストへの配慮」ということですが、現実には小規模事業者を保護するための施策だと言われています。

つまり、小規模事業者が「消費税を導入したら売値を上げなければならない。売値を上げると客が来てくれなくなったり、得意先との契約が切られたりするだろう。かといって売値を上げなければ、仕入値が上がっている以上、収支はこれまでよりも悪化する。だから消費税導入には反対だ。」と考えるのに対し、消費税導入の影響を緩和するために免除制度を作ったということです(もっと現実的なことを言えば、そうでもしないと内閣を解散しなければいけないくらい反対が強かったということですが)。

益税問題の疑問点

ただ、「本当に小規模事業者は益税の分、得をしているのか」という疑問もあります。

なぜなら、消費税が導入された(又は税率が上がった)際、実際に商品やサービスの値上げをした小規模事業者に関しては確かに益税の分、得をしていると言えるかもしれません。しかし、現実の市場では小規模事業者は大手企業よりも購買力や交渉力で劣るため、仕入値が高くなる傾向があります。その一方で特にネットショップが普及した現在では、他店よりも低い価格で販売しなければ集客も期待できず、結局、益税と言えるくらいの目立った利益を確保できているかにはクエスチョンがつきます。つまり、消費税を消費税だけで見ると益税はあると言えるが、現実には消費税は市場と同化しているため、益税なる利益があるとも言い切れない、という考え方もできるように思えます。

また、近年では「雇用的自営」が増加しているという問題もあります。雇用的自営とは「契約上は『自営』形式となっているが、特定の発注者との関係が強く『雇用』の要素を少なからず有し働いている者(農業や商店などの伝統的自営業や士業等を除く)」を言います。

雇用的自営は言わば「企業等と専属の(又は専属に近い)業務委託契約を結んでスキルを提供する個人事業主」と言えますが、「同等のスキルを持つ人口が多く替えが効きやすい」雇用的自営業者は発注先との交渉力が弱い傾向にあります。また、収入も多くなく免税事業者が多いという特徴もあります。

雇用的自営業者はいわゆる建設業や運輸業の「一人親方」、デザイナー、カメラマンやプログラマーなどが代表的な例ですが、時給単価・社会保険料負担の増加に伴って雇用単価が大きく増加している中、美容院や飲食店など身近なところでも業務委託方式の運営は増えており、より雇用に近い形態で業務を行う自営業者も多くなってきています。ここでは業務委託方式の運営に関する評価を論じませんが、発注側からすれば、従業員として雇用するよりも発注先として仕事を委託したほうが、コストも低く責任も転嫁できるのでリスクが低いということです。一方で担当者としての成長や長期的な貢献は望めませんが、同じクオリティで同じ量の仕事をしてくれる事業者が多くいれば、また探せばいいかと割り切ることもできるということでしょう。

さて、現行の消費税法上は、免税事業者である雇用的自営業者の売上(=発注先が支払う費用)にも消費税が含まれている(=したがって発注先は仕入税額控除ができる)とする扱いが容認されています。

しかし、実質的な価格決定権は発注先にあることが少なくないことを考えると、もし免税事業者へ支払う費用の仕入税額控除が禁止されれば、発注先が消費税額分の値下げを要請することは自明で、自営業者もそれを受け入れざるを得なくなるでしょう。値下げの強要は独占禁止法上の「優越的地位の濫用」に抵触しますが、価格競争の一環として値下げ交渉が行われた場合、それが強制的なのかそうでないのかを区別することには限界があるのも事実です。

そこまで考えると、こうした「雇用的自営業者」の売上は「発注先が『仕入税額控除が使える前提で』決定している」と言えるため、雇用的自営業者に関しては「益税を得ている」というよりもむしろ「益税ありきの価格が成立している」といったほうが正しいと考えられます。つまりは、少なくとも「雇用的自営業者」に限って言えば、益税の分を得しているとはいえないのではないでしょうか(そしてそれがインボイス制度反対署名50万超が集まった理由のひとつでもあります)。

益税問題の本質

ここまで検討してみると、「益税は小規模事業者に利益をもたらしている」というよりも「益税は小規模事業者の競争力保護の一環として機能しているが、制度ありきの条件で取引が行われていることもあり、その機能も万全とは言い難い」ということが言えます。それでは、この益税を問題視せずに今の事業者免税点制度を継続すればいいのでは?とも考えられます。

しかし前述のとおり、益税(事業者免税点制度)がある限り、「決めた税率通りの消費税徴収ができない」という問題は解決しません。消費税は社会保障費に充当する(消費税法第1条2項)と定められており、その社会保障費が年々増加の一途を辿る以上、政府側には現行の税率よりも更なる消費税アップを進めたい意図があります。事業者免税点制度による益税の影響額は現行の税率で約4,000億円と言われており、国にとっては消費税の取り逃しと言えます。消費税率を20%、30%と上げていけば、この取り逃しも更に大きくなり、また免税事業者以外の事業者との公平をどう図るかという問題も継続的に生じることになるでしょう。

益税問題解消の方向性

インボイス制度が導入されるのは、こうした問題に決着をつけるためというのが主な理由のひとつです。ただし、益税の解消という手段としてのインボイス制度の有効性は限定的であるとも言えます。それについては次稿で説明したいと思います。

最後までお読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?