インボイス制度の課題と改善方向性(1)消費税の仕組み

インボイス制度の内容や対応方法はよく書かれていると思いますので、私は制度上の課題と改善策を行政視点と現場視点から書いてみようと思います。

消費税の仕組み

まずインボイス制度を論じる前に、消費税の仕組みをおさらいします。消費税は生活に馴染み深いにも関わらず、その仕組みは複雑です。その主な特徴を挙げます。

間接税

消費税は事業者が消費者から預かって国に納付する、負担者と納付者が異なる税です。酒税、たばこ税、ガソリン税などと同じ仲間ですが、課税対象の物品が限定されないのがポイントです。物品が限定されないため、原則、消費税は事業者の売上自体が課税対象になります。(ただし、診療代や住居用家賃など例外は多い)。

多段階課税方式

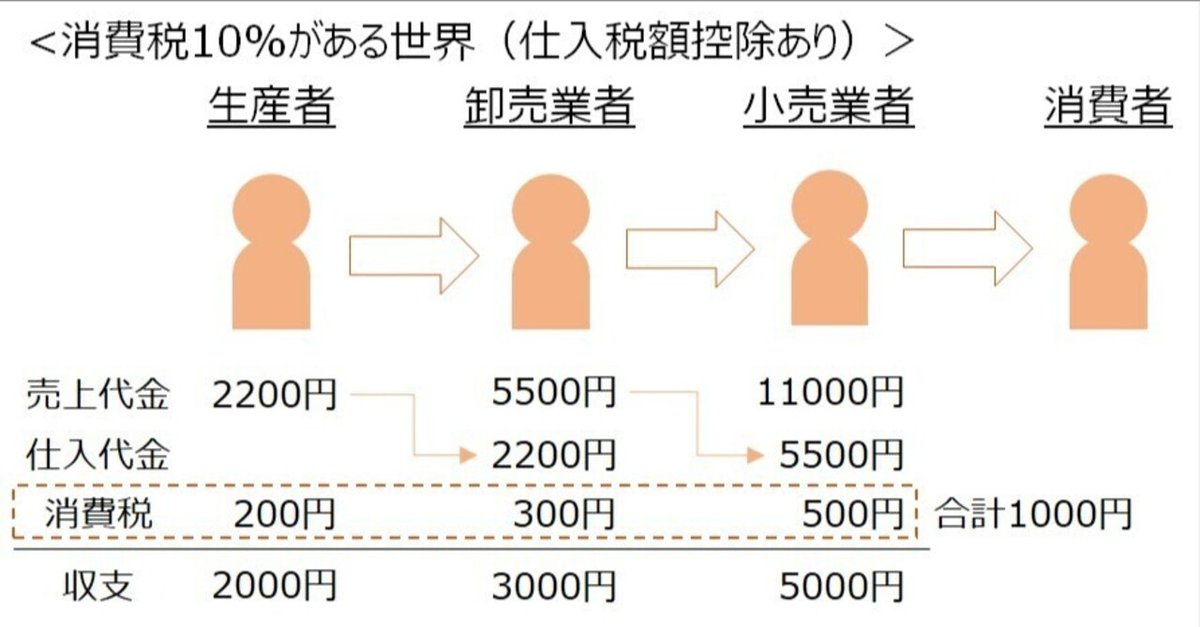

例えば生産者→卸売業者→小売業者→消費者と材料・商品が流れていくとき、生産者の売上代金は卸売業者の仕入代金に、卸売業者の売上代金は小売業者の仕入代金になり、各段階の事業者が売上代金にかかる消費税を納付します。これを多段階課税方式といいます。

各事業者は、売上に課される消費税を納付する際、仕入代金や経費支出に含まれる消費税を差し引くこと(仕入税額控除)ができます。

なぜ仕入税額控除が必要になるのでしょうか。順を追って説明します。

まず、消費税が存在しない場合、各事業者の売上・仕入代金は以下のようになるとします。

もし仕入税額控除の制度がなかった場合、各事業者が売上代金に消費税10%を乗せると以下のようになるでしょう。

消費者が払う代金は11000円となり1000円(10%)増え、その消費税は小売業者が納付しますが、生産者と卸売業者もそれぞれ消費税を納付するため、納付額は合計で1700円になります。本来は消費者負担であるにも関わらず、小売業者以外の事業者も負担することになるので、税制の目的が正しく達成されないことになります。

さらに言えば、上の例だと卸売業者と小売業者は消費税がない場合よりも収支が悪くなるため、実際には収支のバランスを取るために値上げが行われて以下のようになると考えられます。

こうなると消費者が負担するという目的は達成されているように思われますが、税率は10%ではなく実質17.92%となってしまいます。そして、生産から小売までの間に多くの事業者が介在すればするほど消費税の負担が増えると考えられますから、課税の公平性が損なわれる可能性もあります。

そこで、各事業者が売上代金にかかる消費税から仕入代金に含まれる消費税――つまりは仕入先の売上代金にかかる消費税――を差し引いて消費税を納付するという仕組み(仕入税額控除)をとることになりました。

この仕組みでは、消費者が負担するという目的と税率10%が達成されますし、生産から小売までの間に介在する事業者の数が消費税の負担に関係することもありません。この仕入税額控除を取り入れた多段階課税方式は一見、完璧な仕組み……なのですが、問題が起きてしまいます。その問題は次の投稿でお話しすることにします。

(参考)小売売上税

なお、EU加盟国では消費税に相当するVAT(付加価値税)がありますが、アメリカでは消費税がありません。代わりに一部の州で小売売上税が採用されています。

小売売上税は小売業者の売上や、小売業者以外の事業者の消費者への売上に課される税であり、消費者が負担する点では消費税と共通していますが、小売を行う者として登録した事業者のみが納付する点(単段階課税方式)が違います。

このほうがいいんじゃないの?という声もありますが、アメリカの小売業は大企業(例えばウォルマートやコストコ)が圧倒的なシェアを占めているため、届出制にしても無申告による税の徴収漏れが限定的で済むという特徴があるそうです。一方で日本は中小規模の小売事業者が比較的多いため、各事業者が小売をやってるのかやってないのかをチェックするのも数が多くて大変で、徴収漏れの防止に限界があると言われています。そこで、原則、全事業者の売上に消費税を課すという方法が採られたということです。

なお、話は逸れますが消費税の軽減税率、これは先述のVATに倣ったものです。例えばイギリスのVATは、ケーキやビスケット、お茶やコーヒーなどの税率を日常的な消費品目ということでゼロとしています。一方で、チョコレートの税率は贅沢品として20%です。チョコレートケーキはゼロだったり、チョコレートがけのビスケットは20%だったりします。

チョコレートがけのビスケットをケーキとして販売していた会社が、課税庁からチョコレートビスケットだとして課税されそうになり、裁判を起こして結局ケーキの扱いを認めさせたという事件も起こっています。それでも何とか地球は回っているあたり、イギリスの寛容さを感じますね。

最後までお読みいただきありがとうございました。(続く)