Day1 財務諸表の基礎と全体像(前半)

全体の目次はこちらです。

財務諸表ってなに?

始めに、本記事で取り扱う財務諸表というものが、そもそも何のために存在するのかを明らかにしておきます。

結論から言うと、財務諸表とは「会社の経営状態を数字で説明するための書類」です。

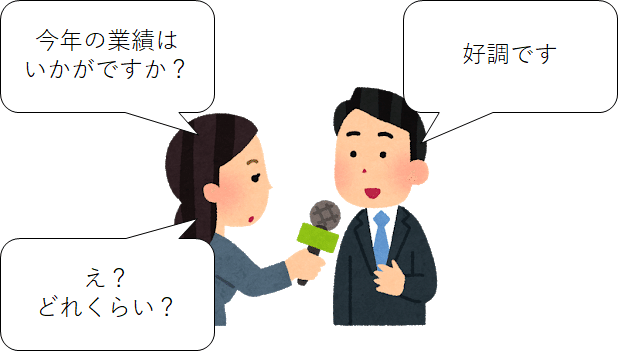

たとえば、こんなシーンを想像してみてください。

経営者は「好調」と言っていますが、どれくらい好調なのか、何をもって好調と判断しているのか、むしろ本当に好調なのか、判断できません。

しかし財務諸表があれば、そこに記された数字を見て本当に好調なのかどうかを判断することが可能です。

現在、多くの会社が「株式会社」という形態をとっていますが、株式会社は

「株主がお金を出して会社を作り、経営者を選んで経営を委任する」

という仕組みになっています。

そして経営者は定期的に(通常は年に1回)自分がちゃんと会社を経営しましたよ、利益を出していますよということを株主に報告する義務があるのですが、その時に使う資料が財務諸表です。

つまり財務諸表というのはもともと、株主が会社の経営状態をチェックするための書類なのです。

儲かっているか、潰れないか

しかし、それだけではありません。

取引先にとっては「この会社と取引をしても大丈夫か。お金はちゃんと支払ってもらえるか」

融資を検討している金融機関にとっては「ちゃんとお金を返してもらえるか」

入社を検討している労働者にとっては「ちゃんと給料を払ってくれるか、突然倒産したりしないか」

といった具合に、様々なステークホルダー(会社の利害関係者)がその会社の経営状態を、もっと端的に言えば

「儲かっているか、潰れないか」

を知るための手掛かりにしています。

経営者にとっての財務諸表

そして財務諸表は、経営者にとっても大切な意味を持ちます。

まず他のステークホルダーと同様に、自分の会社が「儲かっているか、潰れないか」を知るという大切な役割があります。

そしてもう一つ大事なのは

「自分が意図した通りに会社の経営ができているか」

を知ることができるという点です。

たとえば

「今年は1,000万円の利益を出すつもりで経営してきた。が、実際には500万円の利益しか得られなかった」

となれば、計画が悪かったのか、上手く実行に移せなかったのか、はたまた予期せぬ事故が起きたのか。いずれにせよ「何らかの理由で会社の経営が上手くいかなかった」ことを知り、次に役立てることが可能になります。

特に中小企業の場合、株主と経営者が同一人物(いわゆるオーナー社長)であることが多いため、こちらの役割の方が大きいかもしれません。

そんな財務諸表の代表選手にして最も重要なものが貸借対照表(Balance Sheet)と損益計算書(Profit and Loss Statement)です。

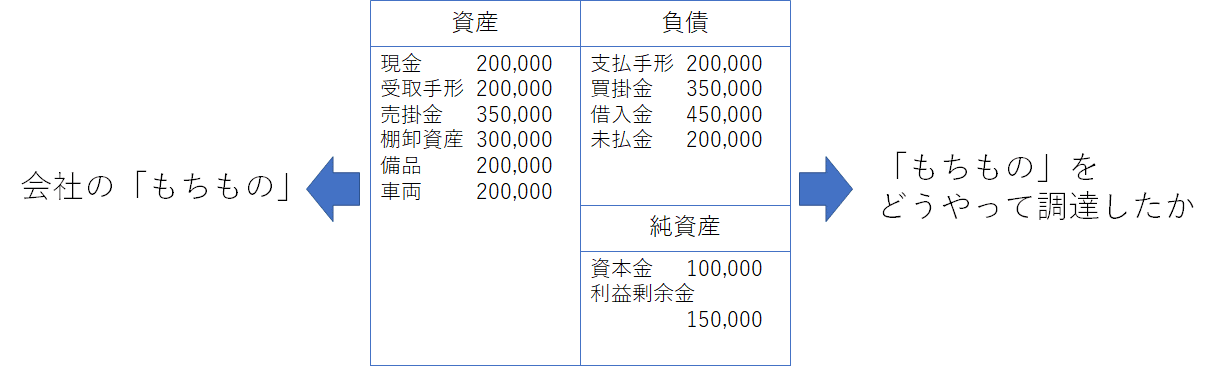

貸借対照表

貸借対照表は、ある時点(通常は決算の時点)で会社がどれだけの「もちもの」を持っているかと、その「もちもの」を手に入れるためのお金をどうやって調達したかを表しています。

左側の「資産」が会社のもちもので、現金や債権(いずれもらえるはずのお金)、棚卸資産(在庫)や備品などが金額と共に記されています。その合計がその会社の総資産です。

総資産が多い会社ほど規模が大きいと言えますが、たとえば同じ総資産1億円の会社でも、その内訳が

「ついさっき銀行から1億円借りて、現金を1億円持っているだけ」

「何年にも渡って営業を続け利益を積み上げ、借金をすべて返し終えた上で1億円分の資産を持っている」

では、まったく意味合いが違ってくることは明らかです。

それゆえに、経営状態を正しく表すためには「もちもの」の内訳はもちろんのこと、「もちものを揃えるためのお金をどう調達したか」も明記する必要があります。

それが貸借対照表の右側で、「負債」は借金や、いつか払わなきゃいけないけど支払いを待ってもらっている金額(広い意味ではこれも借金です)。「純資産」はその会社が自力で調達した金額(今まで設けた分の累計も含む)を表します。

会社は何らかの手段でお金を調達し(右側)、それを使って「もちもの」を購入します(左側)。余ったお金は、当然そのまま「もちもの」です。

つまり左側の「資産」の合計と、右側の「負債」と「純資産」を合計した金額が必ず一致する(バランスがとれている)というのが重要なポイントです。

損益計算書

続いて、損益計算書。こちらは会社がある一定の期間(通常は一年間)にどれだけの売上を上げ、どれだけの経費を使い、どれだけの利益が残ったかを表しています。

こちらは貸借対照表と違って、割と見たままなので特に説明は不要かと思います。利益の種類がなんかいっぱいありますが、ここでは気にしなくてOKです。

むしろ重要なのは、貸借対照表は「ある時点」、損益計算書は「ある期間」という時間軸の違いです。

図示するとこんな感じで、この違いは財務諸表を感覚的に理解する、つまり「財務諸表を読む」上で結構重要なポイントです。

というわけで、ここまでで財務諸表の代表選手ともいえる貸借対照表と損益計算書の概要を簡単にご説明しました。

後半ではなぜ財務諸表が「会社の経営状態を数字で説明するための書類」たりえるのか、その理由を見ていきます。

最後まで読んでいただき、ありがとうございます。 小難しい話からアホな話まで、気の向くままに書いてます。 「スキ」を押すと、これまでの記事のエッセンスやどうでもいいネタがランダムで表示されます。