【お金を増やす】投資信託編シリーズ②投資信託とFIRE

こんにちは、モカです。

Twitter:@Ph0507

今回は投資信託②ということでお伝えします。

投資信託って何?という方は🔽で触れているので見てみてください。

皆さん色んな目標があって投資信託を積み立てたりしていると思います。

投資をしていると「FIRE」という言葉を聞くことがあるかもしれません。

FIREとは経済的自立のことで

年間生活費の25倍の資金を

年間4%で運用しながら取り崩せば

資金を減らずに運用できる

というものです。

4%ルールなんて呼ばれたりしますね。

よく「S&P500に連動している投資信託なら4%はかたい」とか、「4%ルールで運用するから〇〇円あればOK!」という話も耳にします。

では本当に年間生活費の25倍の投資信託があればFIREできるのか、考えてみたいと思います。

🔥生活費の25倍投資信託を積み立てたらFIREできる?

結論を先にいうと、私個人的な考え方として、生活費の25倍では足りないと思ってます。

年間4%のリターンを絶対確保できる保証がないからです。

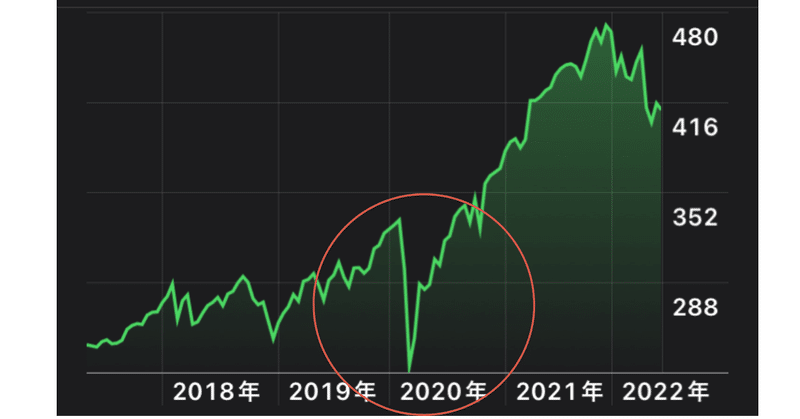

直近ではコロナが流行り出した頃、株価が大暴落しました。

この暴落がFIREしたい時にきたらどうでしょう?

とても切り崩すことなんてできなくなりますよね。

大暴落でなくても、毎年同じリターンかと言えばそれは全く異なります。

ITバブル崩壊の時は

S&P500も3年連続で10%以上下落しました。

下落すると資産は減るので 生活費の取り分が減っていきます。

5,000万円で運用していて3,000万円まで減ったとします。

同じ4%で運用していたとしても5,000万円と3,000万円では取り崩せる金額が変わってしまいます。5,000万円の時の生活水準は保てなくなりますよね。

🔥分散投資の重要性

こちらもあくまで私の見解ですが、やはり資産を分散することがとても大事かと思ってます。

投資信託を積み立てて4%ルールで運用しFIREを目指したいとしても、ある程度は現金で持っておいた方が良いかなと。

守りの資産と運用資産を分けて、運用資産の中で4%ルールが達成できるように自分のポートフォリオを組み立てる。

こんな感じが手堅いかなと思っています。

投資信託を現金化したい時に現金化できないことを想定しておくことはとても大切です。

資産配分は人それぞれだと思いますので、ぜひ自分に合ったポートフォリオを考えてみてくださいね。

何か質問がありましたらお気軽に🔽

この記事が気に入ったらサポートをしてみませんか?