メガバンクの戦略について

こんにちは。へーすけです。

お仕事休み期間でたくさん食べてしまい、お腹がいっぱいです。

ほんとに社会人になって太りました。

この先が非常に心配です。。。

本日の目次はこちらです。

はじめに

さて、前回は銀行業務について簡単にお話ししました。

銀行業務ってなにしているの?|へーすけ|note

前回お話しした通り、かつての銀行において主要な業務といえば貸出業務を指しておりました。

そのため、営業担当の目標といえば貸出中心。四半期末には支店目標の不足分をカバーすべくえっほらえっほらと頭を下げて回っていたと聞きます。

しかしバブル崩壊以降の円金利引下げ、そしてマイナス金利政策導入といった一連の流れで、貸出の業務はかつてほど儲からなくなっています。

そのため、各行は収益をどこで取りに行くかについて大変頭を悩ませる時代がやってきました。

そうした状況下において、メガバンクが考えたのが業務の多角化、

そして海外への展開です。

業務の多角化

現在の3メガバンク体制は、バブル崩壊による不良債権増加を引き金として、2000年代初頭の都銀再編によって形成されました。

誕生したのは傘下に銀行以外の機能も備えた金融コングロマリット。

しかし、長い間に渡って持ち株会社の主役は銀行でした。

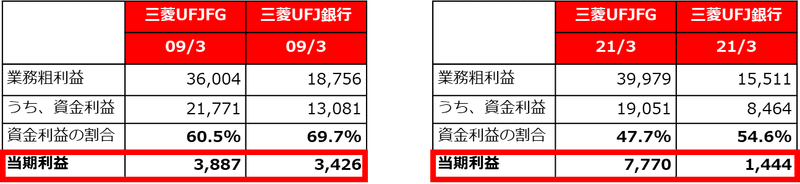

こちらは、2009年と2021年のMUFGの決算を比較したものです。

https://www.mufg.jp/dam/ir/fs/2020/xls/factbook_202103.xlsx

まず目につくのが当期利益に占める銀行の割合です。

リーマンショックが発生した2009年において、MUFGの決算(当期利益)のうち、ほぼすべてが銀行の利益によるものです。

(なんと88%!!)

それが、2021年にはMUFG決算(当期利益)に占める銀行の割合は

19%程度まで減少しています。

88%から19%というとかなりの下落率です。

(他メガも同様に減少傾向ですが、流石にここまでではないです)

また、資金利益の割合についても変化があった点の一つです。

前述のマイナス金利の影響で、銀行単体の業務粗利益(売上)に占める

資金利益(貸出金利や有価証券利息から得る収益)は、

69.7%から54.6%と15%程度減少しております。

以上より、円金利の引き下げが銀行に大きな影響を与え、業務の多角化(国内の銀行に依存しない体制の整備)が発生したことがわかります。

(同時に貸出の割合も減っていますね)

では、どの分野に手を広げたのでしょうか。

それは各銀行様々なのですが、

代表的なものとしては証券、信託機能の強化。そして、海外への展開です。

海外展開

続いては海外展開です。

国内の円金利が引き下げられると、これまでと同じことをしても利益が減少します。

よって、メガバンクは海外に目を向けます。

海外現法の設置や海外の銀行への投資に加え、単純な海外融資の増加などによって、収益増強を図ってきました。

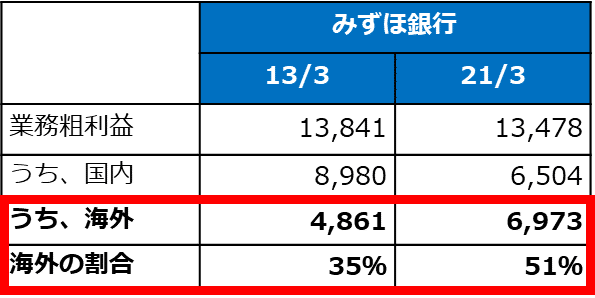

こちらは、みずほ銀行(単体)の業務粗利益(売上)比率です。

https://www.mizuho-fg.co.jp/investors/financial/tanshin/data/historicaldata.xls

第2次安倍内閣が発足したのが12年12月ですが、

その直後の13年3月期と21年3月期を比較すると、海外への売上比率が大きく増加していることが分かります。

国内金利収支の減少を海外展開でカバーした。

これがメガバンクの最近のトレンドの一つです。

なぜメガバンク以外は海外展開をしないのか

さて、よく巷では"国内金利収入が減少傾向の中、メガバンクは海外へ活路を見出しているが、他の銀行は海外へ展開できないためじり貧となっている"などと言われている記事をよく見る気がするのですが、

このような状況下で他の都銀(りそな、あおぞら、新生など)や地銀はなぜ海外へ進出しないか疑問に思っている方はおりませんでしょうか。

↓上記の文言が書いてある記事のうち一つ

なぜ地銀はモラルを失ってしまったのか | 中原圭介の未来予想図 | 東洋経済オンライン | 社会をよくする経済ニュース (toyokeizai.net)

実際にはりそな銀行のように明確に海外への進出ができない銀行を除き、

全く展開していないわけではないのですが、その伸びは低位にとどまっています。

ここに対して、明確な答えを知っているわけではないのですが、

個人的な考えとしては”調達力の差”にあると考えています。

"調達力"と聞くと、よく分からない方がいるかもしれません。

国内への貸出の場合、現在は異次元の金融緩和を行っている最中であり、

貸出の原資となる円資金に困ることはありません。

(勝手にお客様からの預金が入ってきます)

また、無担保コール市場(銀行が毎日資金の融通を行っている市場)に

おいても、現在の調達コストは圧倒的に低く、国内で円ベースの貸出を行う場合、メガバンクと地銀の間の差はほどんとありません。

一方、海外へ展開する場合は話が違います。

海外で貸出をする場合、当然ながら資金の種類は主にドルやユーロです。

よって、各銀行はその貸出通貨を調達してこないといけません。

さて、ではどのように調達すればよいでしょうか。

まず考えられるのは預金による調達ですが、現状ドル預金を日本で集めるのは難しいです。(そもそもドル持っている人少ないですよね、)

大企業が保有するドル預金もありますが、基本的には流動預金(定期じゃない預金)ですし、金額的にも十分とは言えないです。

よって、預金で集めることが難しいとなると、市場からお金を集めてこないといけません。

そしてこの調達力こそ、メガバンクと他の銀行の差になっています。

メガバンクは3行ともにNYSE(ニューヨーク証券取引所)に上場しており、毎期多額の資金調達(外債の発行)を行っております。

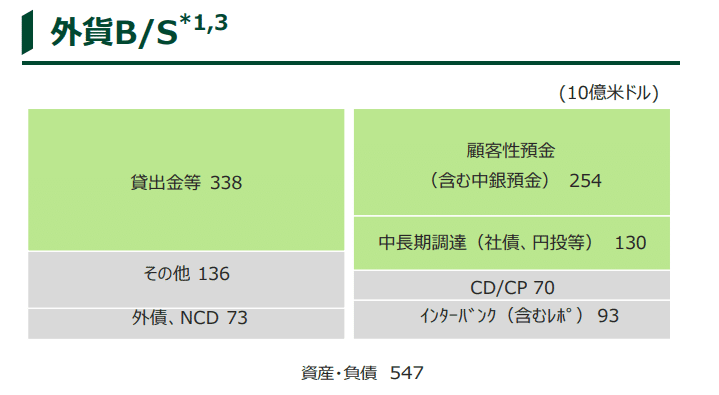

こちらはSMFGの2103期の外貨B/Sです

こちらから分かることは、中長期調達として1300億ドル程度調達を行っており、この資金は毎期借換がということです。

よって、邦銀が海外展開をするには海外上場によって外貨調達を行う必要があるのです。

では、他の銀行は海外上場をしないのか。

それはコストパフォーマンスと格付の問題があるのではないでしょうか。

またどこかで解説出来たらと思うのですが、国内行と国際展開しているメガバンクとでは規制の数が違います。

バーゼル対応を中心に多額の規制で締め付けられているメガバンクですが、それでも海外展開を続けているのは相応に自己資本が蓄積されており、国際的な信用度の高さで外債をある程度低いSPで発行できること、そして規模のメリットをとれることによると思います。

(ちなみに半期ごとにSECへ決算報告を行うことで米国市場内で資金調達を行えるようになるのですが、それにかかる費用は莫大です。。)

そのため、メガバンク以外の銀行としては海外展開したい一方で、海外上場による資金調達メリット(費用対効果)はそれほど高くないのではないでしょうか。

以上が、メガバンク以外の銀行の銀行が海外展開をしない理由でした。

(これがすべてではないと思いますが!)

まとめ

本当は今回、決算の分析をしたかったです。

ですが、前置きが長くなりすぎて力尽きました。

とりあえずまとめとして、メガバンクは国内金利低下の影響を受けて事業の多角化を図ったり海外展開で対応しているよってことが数字でも読み取れるといったことろを理解いただけたら幸いです。

ただ、こんなの当り前だろ!って思われる方も多いと思います。

ちょっとずつこれから深い話を入れていけたらなって思うので、引き続きよろしくお願いします!

この記事が気に入ったらサポートをしてみませんか?