退職金の給付減額リスクを考えてみる

こちら、凄くよくまとまっている記事があります。

今日は少しトーンは抑えめに退職金の給付減額のリスクについて考えてみましょう。

1. 退職金の種類

今一度確認ですが、退職金には、外部拠出されている企業年金制度とそうでない退職金(退職一時金)制度があります。これらを包括して退職給付、退職給付制度と専門的には呼ばれます。

貰える給付形態によって確定給付と確定拠出があります(*私よりもこちらの方やより的確にまとめているような気もしますので、是非ご参照ください)。

確定給付型

予め給付される額が決まっている。企業年金制度の場合、年金資産が目減りすれば、掛金を追加拠出して不足分を解消する必要がある。

確定拠出型

給付する額が決まっておらず、掛金額だけ決まっている。運用については加入者が選択して行い、運用リスクも加入者が負う。運営者は投資教育が義務付けられている。

ここで触れておかなければならないのは、確定給付型の企業年金に関する資産運用でしょう!

確定給付型では、低迷等により積み立てておくべき資産が足りなくなれば、会社は掛金を追加拠出して不足分を解消しなければなりません。

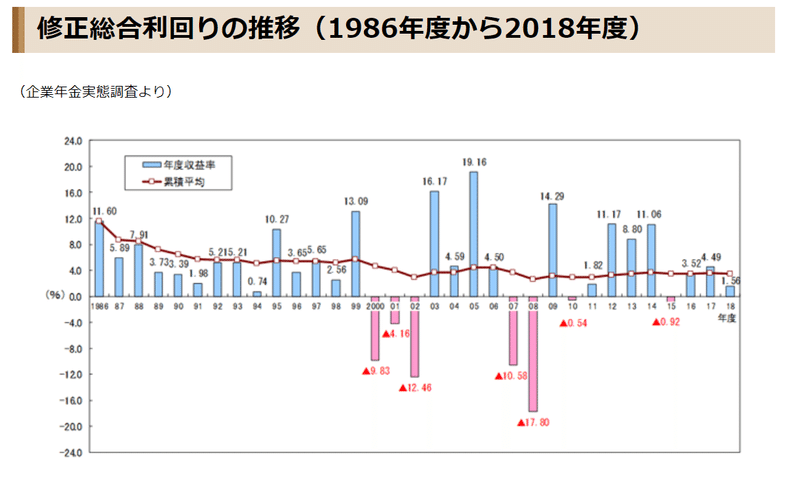

バブル期から崩壊期における退職金・企業年金のお話もしたいとは思いますが、確定給付の運用については、2000年~2002年において大幅なマイナス、2007年、2008年にやはり大幅なマイナスを経験しました。

運用の選択は個々の企業年金に委ねられていますので、実際の運用悪化に伴いどの程度資産が目減りしたかは程度差があります。

とはいえ、この時期、非常に運用が苦しかった、ということは分かると思います。

運用がマイナスになった場合、運営者(会社)は掛金を追加拠出して不足分を解消しなければなりません。

しかし、実は追加拠出に関する法的な拘束力は日本の企業制度では努力義務の位置づけで強くありません。

想像してみてください。そもそも運用が目減りする状況、ということは本業においてもキャッシュ(現金)が少なくなっている状況です。そんな状況においてじゃ、穴埋めしようか!となるわけがない・・・ということです。

この点は諸外国、特にアメリカと大きな違いがあります。

1974年のエリサ法の施行、そしてその後の2006年の年金保護法に伴い積立基準が強化されました。

この辺りの変遷や論点については吉田先生の論文が詳しいです。

吉田健三「アメリカ企業年金政策の変質―2006年年金保護法の分析から―」社會科學研究 60(2), 183-219, 2009

https://jww.iss.u-tokyo.ac.jp/jss/pdf/jss6002_183219.pdf

積立不足の穴埋めという事にいての制約が強いため、それが企業の投資の機会を奪っている、という結果もあるほどです(例えばRauh(2006)の研究結果)。

RAUH, JOSHUA D. Investment and Financing Constraints: Evidence from the Funding of Corporate Pension Plans, Volume61, Issue1, February 2006,Journal of Finance, Pages 33-71.

ちなみにRauhの一連の論文は企業年金研究ではかなりの引用されています。確定給付企業年金における年金資産の運用と、母体企業の投資機会の関係性について理論化したのが彼の貢献といえるでしょう。

Rauh Joshua D., Risk Shifting versus Risk Management: Investment Policy in Corporate Pension Plans. The Review of Financial Studies. July 1, 2009, Vol. 22, Issue 7, Pages 2687-2733.

最近のRauhの論文はこちらですね。

Rauh, Joshua D. Irina Stefanescu, and Stephen P. Zeldes,

Cost Shifting and the Freezing of Corporate Pension Plans

Journal of Public Economics (forthcoming). 2020

https://onlinelibrary.wiley.com/doi/full/10.1111/j.1540-6261.2006.00829.x

https://www.gsb.stanford.edu/sites/gsb/files/publication-pdf/ssrn-id2357987.pdf

2. 減額リスクは業績の悪化と運用難により起こる

では、退職金が減額される条件はどういった場合でしょうか?

(1)企業年金の場合

確定給付型年金において、加入員(加入者)や年金受給者等の給付水準を引き下げること。厚生年金基金および確定給付企業年金では、給付設計の変更にあたって、給付水準が下がらないことを原則としているが、合理的な理由を有し、労使の合意、既得権・期待権への配慮等、一定の要件を満たしていることを条件に、給付減額が認められている。

(2)確定給付企業年金の給付額を減額するには

①現役の従業員を対象に将来の給付額を引き下げる場合

将来の給付額を引き下げるためには、規約変更についての行政庁の認可又は承認を得なければなりません。そして、規約変更も認可・承認を得るためには、法令で定められた要件を満たす必要があります。(昭和41年9月27日年発363号別紙「厚生年金基金設立認可基準」第3-7、確定給付企業年金法施行規則5条、6条、12条、13条)。具体的には以下の要件(a)(b)が必要となります。

(a)経営状況の悪化により給付の減額がやむを得ないなどの一定の場合

(b)加入者の1/3以上で組織する労働組合があるときは当該労働組合の同意、および加入者の2/3以上の同意を得ていること

②受給者に対する給付を減額する場合

受給者に対する給付を減額する場合も行政庁の規約変更の認可・承認が必要となります。そして、その認可・承認得るためには、厚生年金基金設立認可基準又は確定給付企業年金法施行規則に沿う必要があります。具体的には以下の要件が必要となります。

・①の要件(a)(b)(給付減額にかかる規約変更の認可の要件)

・基金の存続のため受給者等の給付水準の引下げが真にやむを得ないと認められる場合

・事業主、加入員及び受給者等の三者による協議の場を設けるなど受給者等の意向を十分に反映させる措置

・全受給者に対する事前の十分な説明と意向確認

・全受給者の2/3以上の同意

・希望者に対する最低積立基準額相当額の一時金の支払い

一定の条件を満たせば行うことができます。

経営状況の悪化により給付の減額がやむを得ないなどの一定の場合

という点に着目すべきでしょう。

年金資産の運用が悪化する時は多くの場合、企業業績も悪化している状況にある、ということは想像に難くありません。

さらに運用が悪化する時は景気が悪くなった時です。

つまり、景気が悪化する(経済状況が悪くなる)と給付減額が行われやすい状況が発生する、ということです。

年金資産の運用損を、給付減額で穴埋めするということもこれまでしばしば行われてきました。もちろん訴訟も多く起こっています。

こうした話に関する専門的な論文、調査ノートも示しておきます。

有森 美木「年 金 訴 訟 と 受 給 権」(調査ノート)Pension Review Aug 2005

https://www.nikko-research.co.jp/wp-content/uploads/2014/12/411.pdf

森戸英幸「企業年金と契約――給付にかかわる契約についての基礎的検討,ならびに「受給者減額」に関する若干の考察――」季刊・社会保障研究、Vol. 45 No. 1

http://www.ipss.go.jp/syoushika/bunken/data/pdf/19052007.pdf

(2)退職金の場合

内部で積み立てられている退職金の場合、労働協約の変更により行われることになります。

労働協約とは、会社と労働組合とが取り決めた会社内で守るべきルールのことです。

ちなみに、労使協定は、会社とその会社で働く労働者の過半数を代表する者とが結ぶ、就業規則の特則のことをいいます。

こちらでも確認されているように、

労働問題におけるルールの優先順位は、「労働基準法(労基法)>労働協約>就業規則」となっています。

減額は、労働条件の不利益変更にあたるわけなので、容易にはできません。ですが、企業年金の事例でみたように、

経営状況の悪化により給付の減額がやむを得ないなどの一定の場合

つまり減額をしてもやむを得ないと考えられる場合、減額されることが多くあります。

ちなみに、よくある枕言葉は、

昨今の厳しい経済環境を鑑み・・・ですね。残念ながら、世間の状況と合わせてて退職金(企業年金を含む)は減額されるというのが実情です。

確定拠出においても運用難の際には、資産は目減りするので、状況は同じです。

3. 今心配していること

新型コロナの影響により、退職金が大幅に減額される可能性がある、ということです。

皆さんの中には老後の設計として組み込んでいた場合、大幅減額されて、生活が成り立たなくなる、ということも容易に想像がつきます。

企業年金の運用も厳しいものがあります。特にこのところ、株式投資の割合を増やしていた基金も多いと思います。となると株価の運用の値下がりは直撃です。公的年金もそうです。

歴史的にみても、景気後退⇒運用損拡大⇒給付減額というサイクルが我が国では繰り返されてきました。

また繰り返されるのでしょうか?

痛みを分かち合う、という観点からもそれも一つの考え方です。

倒産した場合においては本来であれば一定額を保証する支払保証制度があるべきでした。

企業年金制度を実施している企業の倒産等により年金制度が廃止あるいは支払い不能に陥った場合に、一定の範囲内で年金の支払いを保証する制度をいう。主な実施例として、米国の「制度終了保険」、英国の「年金保証基金」、カナダ・ケベック州の「年金給付保証」がある。わが国では企業年金連合会が厚生年金基金を対象に「支払保証事業」を実施していたが、2013年の厚生年金基金制度の見直しに関する法改正で同制度は廃止された。

こちら経団連の要望書(2000年11月です)

支払保証制度は不要

受給権保護については、継続基準・非継続基準に基づく財政検証の実施等によって担保すべきであり、モラルハザードを惹起する支払保証制度については、絶対反対である。

悲しいことに、こうした経済団体の反対も影響してか、支払保証制度についてはないのが現状です。

あらゆることを想定して退職金も含む支払保証制度が充実していれば・・・と思います。モラルハザードはもちろんあり得ます。ですが、こうした事態において次々と倒産していく中で、最低限得られる退職金を保証する制度は必要不可欠でした。

その枠組みない退職金はいわば、外堀のない城のようなもの。あっという間に崩されてしまいます。不況が来てしまう事で。

この記事が気に入ったらサポートをしてみませんか?