2020年8月の記事一覧

企業評価は、企業の潜在的な富を評価する手段である。

利益剰余金は過去に企業が稼いだ利益の蓄積により形成されています。

稼いだ利益の蓄積とはいえ、蓄えられた剰余金(資本)が全て現金などの流動性の高い資産で保有されているとは限らないため、利益剰余金(内部留保)に対して課税する、ということは、場合によっては企業が資産を売却して現金を用意しなければならない状況を招きかねません(相続の際に税金を払いきれずに、資産を売却するのと同じ理屈ですね)。

税金の支

内部留保は現金ではない。

複式簿記においては、資本(純資産)は、以下のような形で求められます。

「資産ー負債=資本」

企業が保有する資産から支払わなければならない負債を除いた額が資本です。

この資本のうち、利益から積立てられた資本部分、いわゆる利益剰余金を内部留保といいます(どの部分を内部留保と呼ぶかは人によって違うことがあります)。

当期純利益が計上されるとき、収益>費用、であり、収益―費用=当期純利益となります

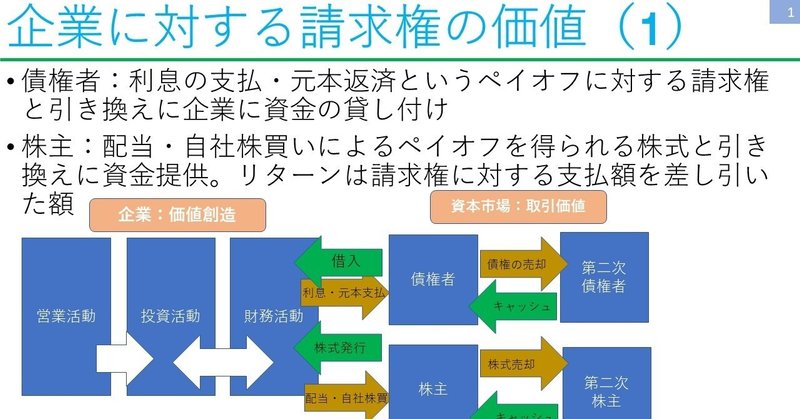

ペンマン「財務諸表分析とバリュエーション」企業に対する請求権の価値

ペンマンの本の続きです。

この辺りは一般のファイナンスで言及されていることとほぼ変わりない話ですが、企業に対する請求権の話をします。

企業に対する請求権の価値を考えた場合、請求権を保有しているのは、債権者と株主になります。

債権者は、利息の支払い・元本返済というペイオフ(支払い)に対する請求権と引き換えに企業に資金を貸し付けます。一方で、株主は、配当・自社株買いによるペイオフを得られる株式と

ペンマン「財務諸表分析とバリュエーション」:ファンダメンタル分析の意義

こちらの読み解きをしています。

アナリスト向けの本でもある同書は難易度は高めです。少なくとも簿記、会計初学者が読み解けるようなものではないです。

様々な資産・負債の評価が公正価値による行われるようになったことで、それをどのように企業評価に組み込むか、が問われています。ファイナンスと融合する形で必要なメソッドを提示しているのが同書の特徴になります。

ペンマン教授は、会計の研究者であればおそらく

会計の活かし方:もう暗記だけでは対応できない

オンデマンド講義終えることが出来ました。

さて、どんな構成だったのか、ざっと書き出してみたいと思います。

①5/7 ガイダンス(アンケートにより実施)

②5/14 決算発表、株主総会がどうなる?

③5/21 除外付適正意見に関する話(経営者と会計士の妥協を探る)見積りの問題(貸倒引当金)(政府が保証すれば引当金の見積り額は甘くてよい?)決算簡易分析(JAL、ANA、トヨタ)新型コロナウィルス