FP1級 【株式等の配当課税と譲渡課税】

今回は、株式等の配当課税と譲渡課税について。

学科試験の基礎編でも応用編の計算でもよく出る。落としたくない問題のひとつだ。

【株式等の配当課税】

■上場株式等の配当等

・支払いの都度、源泉徴収される

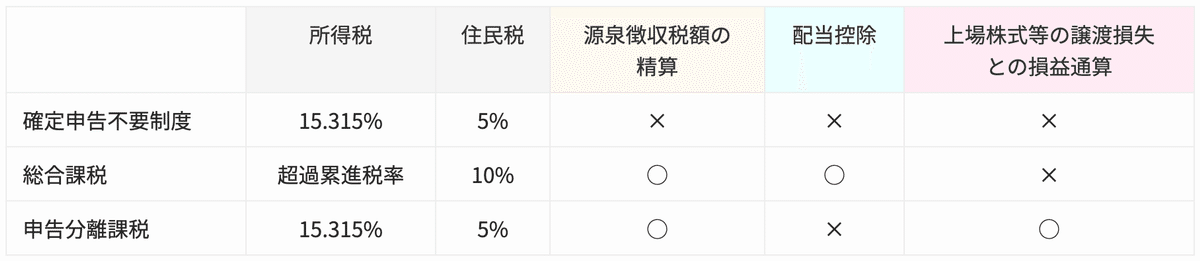

・確定申告不要制度を適用するかどうかは、1回に支払いを受ける配当ごとに選択することができる

・確定申告をする場合は、その申告をする配当所得のすべてについて、総合課税または申告分離課税のいずれかを選択しなければならない

・J-REITの分配金や上場外国株式の配当は、配当控除の適用を受けることができない

・非上場株式を譲渡したことにより生じた損失の金額と上場株式等の配当等の金額を損益通算することはできない

・所得税と住民税で異なる課税方式を選択することができる

■非上場株式および大口株主等の配当等

・申告分離課税を選択することはできない

・原則、受け取った株主が有する当該株式の保有割合にかかわらず、その支払いの際に20.42%の所得税および復興特別所得税が源泉徴収され、住民税は課されない

・1銘柄につき1回の配当金額が10万円(1年換算)以下であれば、受け取った株主が有する当該株式の保有割合にかかわらず、確定申告不要制度を選択することができる

・総合課税を選択した場合は、配当控除の適用を受けることができる

・控除額を計算する際の配当所得金額は、損益通算前の配当所得の金額になる

【株式等の譲渡課税(申告分離課税)】

・同一銘柄の上場株式を2回以上にわたって購入した場合は、総平均法に準ずる方法(移動平均法)により算出した1株あたりの金額に譲渡株数を乗じて得た金額が取得費となる

・上場株式等の譲渡損失は、上場株式等の配当所得ならびに特定公社債等の利子所得および譲渡所得と損益通算することができる

・非上場株式の配当所得や譲渡所得と通算することはできない

・損益通算してもなお控除しきれない譲渡損失の金額については、翌年以降3年間にわたり、確定申告により上場株式等の配当所得および譲渡所得ならびに特定公社債等の利子所得および譲渡所得から繰越控除することができる

・年末調整の対象となる給与所得者は、上場株式にかかわる譲渡所得の金額が20万円以下で、そのほかの所得がない場合、原則、当該譲渡所得の金額について確定申告不要

この記事が気に入ったらサポートをしてみませんか?