管理会計システム拡張の視点:スタートアップ企業との対話を通じて

著書を上梓してから1ヶ月半が経過した。初めて付いたAmazonのレビューは星3つとガックリしてしまった自分がいるんだけれども,捨てる神あれば拾う神あり。

Amazonさん,長らく在庫状況に変化なしのところを見ると,もう売る気ないのかしら…。

ジュンク堂福岡店さんにはPOPまで作って販促して頂き,感謝です。どうやら残念ながら売れた形跡はないんだけれども,東京,大阪,福岡などのジュンク堂大型店では販売中ですので,ぜひ手にとって頂けると幸いです。

序文はnote上でも公開しております。これをお読み頂くだけでも,ざっくりと本で主張したいことが伝わるかもしれません。

著書は全部で200名ほどの方々にお配りした。研究者はもちろん,会計専門家,企業経営者など多岐にわたる。研究者の反応は先に紹介した書評と先日行った学会報告での討論やコメントでの反応くらい。

その反応がこちらの意図していないものだったりすることがあって,文章にして残すこと,正しく説明できるようにしておくこと,ロジックを綿密に組み立てていくことの難しさみたいなものを感じている。簡単に説明するためにズレの修正であったり,マネジメント・コントロール・システム(Management Control System:以下,MCS)のデザイナーである経営者がどのように自ら率いる組織目的・目標を実現するためにMCSを設計するという前提を置いているにも関わらず,場合によってはパノプティコン的にMCSを活用している,目標管理制度を強制的に経営者が設計しているのではないか的な指摘があったりして,正直ぐったりしている(涙)

そんな愚痴を言っても仕方ないので,ここでは少しばかり前向きな話をメモしておきたい。

スタートアップ企業CFOとのミーティングからの現在地の確認

それに対して,他分野の先生方や実務家からの反応は極めてポジティブで,管理会計やMCSというものをデザインという視点で捉えることの意義をご理解頂けているように感じている。特に同僚の大ベテランの先生からは「デザインという視点を導入することでMCSや管理会計に関するハードルが極めて低く,読者に理解しやすいフレームワークを提供している」というコメント(ほんとに大感動!)を頂いており,我が意を得たりである。

また,とある実務家は,友人研究者がSNSにアップした著書の表紙を見て「ビビっ!」と何かを感じたらしく,繋いで頂いて,1時間ほどオンラインで話をすることになった。その実務家は某投資ファンドのCFOの方で(多少煽ててくださっているのもあるだろうけど),とても興味深そうに話を聞いてくださった。

さらには投資先数社のCFO関係者と話をして欲しいと申し出を頂いて,今週(6/7からの週)に入ってミーティングをしている。

実はここでも数度書いていると思うが,元々中小企業の研究だけでなく,福岡に住んでいるからこそスタートアップ企業のMCS研究をやりたかった。しかし,複数の企業を同時に追いかけることは時間の確保という視点で難しく,場合によっては途中でEXITされてしまって追いかけられなくなる可能性もある,とても長い期間を必要とする可能性があった。と同時に,中小企業を対象とした研究そのものも研究上のフロンティアであったため,まずはその研究をまとめることを優先したという経緯もあった。その成果が今回の著書である。

そのため,多少はスタートアップ企業を対象とした管理会計/MCS研究に触れる機会があり,そこで学んだことと中小企業を対象とした研究で得た知見をもとに話をしている。さすがに詳細を記述することはできないが,私も勉強になっている。

特に話をしていて感じるのは,実務家は自分が今課題だと思っていることを詳細にお話をしてくださる。それに対して処方箋的に適切な技法を提供し,その導入を進める,効果を説明するというようなことをするべきなのだろうが,私はあえて「なんでそんなことしてるんですか?」的な質問を繰り出す。もちろん,技法やその目的,効果について説明することもあるんだけども,具体に囚われてしまいがちであるがゆえに,いったん抽象に飛ばすという視点も必要なのかもしれない。

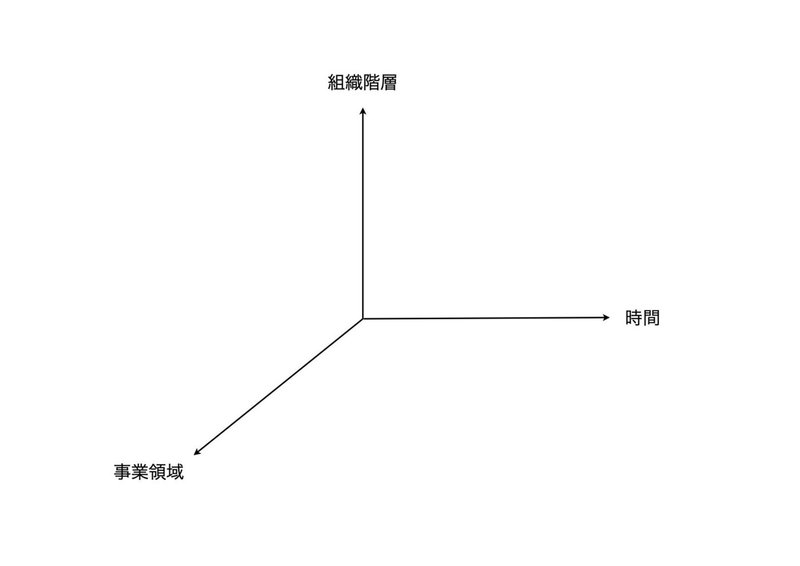

で,今日出てきた話はこんなことだった。まとめで「今まで予実管理とか,コストマネジメントに代表されるように時間軸だけで考えてきたけど,タテ(組織階層)も考慮する必要があるというのは面白かった」と。要するに,管理会計の予実管理=財務管理機能だけでなく,組織階層間での意思疎通=動機づけ機能の重要性をご確認頂いた。そこに私は付け足して「もう1軸,事業領域という軸を入れて立体的に考えた方が良いかもしれませんね」と。イメージはこんな感じ。

MCSで見るべき3つの軸(著書では階層と時間の2軸を強調してきた)

実はこの図はその昔からずっと考えていたもの。恐らくこの指摘自体は研究者からすると突拍子もないものではなくて,もしかしたら自明のことかもしれない。けれども,実務に向き合う実務家からすると,日々の業務に忙殺されているがあまり,管理会計やMCSの基本的な知識がインプットされていても(この方はCPA),ある程度視野を広げて自社のMCS/管理会計システムをいかにデザインするかという視点,とりわけ組織成員との関係性をいかに構築するかという視点が持ちきれていなかったのだとお話して頂いた。

ミーティング後はだいぶテンションが高くなってしまったようで,立て続けにこんなTweetをしていた。

スタートアップ企業A社とのミーティング終了。とても勉強になった。抽象的なことをざっくりと言うのは簡単だが,それが本当に機能しているかどうかということはなかなか実感がわかないだろう。そこをできるだけ見えるようにすることができれば存在意義があるかもしれない。少し復活?また明日。

— とびモン(の中の人) (@to_2106) June 7, 2021

スタートアップ企業B社とのミーティング終了。某大AS出身CPAだったので身構えていたが,良いディスカッションができた。1年,四半期では終わらない事業をどうやって利害関係者に納得してもらうように示していくか。会社としてのポリシーと適切な業績管理指標の開発ですねという話に。勉強になった。

— とびモン(の中の人) (@to_2106) June 8, 2021

先方からは「どうしても時間軸だけで考えがちだけど,組織の上下も考える必要があるんですね」という話に加え,「事業領域/セグメント」も加えた3軸で考えることが重要かもですねという話を僭越ながら。次は明後日。これまた楽しみ。さあ,ランチだ。

— とびモン(の中の人) (@to_2106) June 8, 2021

研究として理論的な貢献をすることは当然研究者として求められるのは当然かも知れないが,こうして自分が学んできたこと,記してきたことが実務にある程度のインプリケーションをもたらすことができたという実感を得られた。まだ何も変わっていないし,何もできていないんだけれども,こういう積み重ねを繰り返すことで少しずつ何かが変わっていくのかもしれないという実感を得られた時間になった。

最後にしつこいですけど,お読み頂ける方はAmazonあるいはジュンク堂でお買い求めください(笑)。下記はジュンク堂へのリンクですが,このページの下部に在庫状況が一覧できます。

余談

ちなみに,スタートアップ企業とのミーティングをアレンジして頂いてるファンドさんとは別ルートでも繋がりがあるから面白い。世の中とはかくも狭いものかと感じてしまう(笑)

このご縁を大切にしつつ,業界の人達とは異なるアプローチからMCSや管理会計システムというものを捉えつつ,実務に対して,研究に対してインパクトを残せるようなことができるといいんだけれども。

でも,少しずつ,少しずつできることが増えてきた実感がある。もう少しできるようになりたい。

この記事が気に入ったらサポートをしてみませんか?