知らないと損をする!会社のお金を調達する方法

会社でお金が必要なとき、どうしていますか?

銀行に融資を頼む場合がほとんどで、借入が嫌な場合には利益を積み上げていくという方法を選択されることもあるかもしれません。

これらも立派な資金調達方法ではあります。しかし、資金調達の方法は他にもたくさんあるのです。

その方法を探る上で重要になるのが貸借対照表です。今回は資金調達という観点から貸借対照表の読み方を解説したいと思います。

貸借対照表の構造

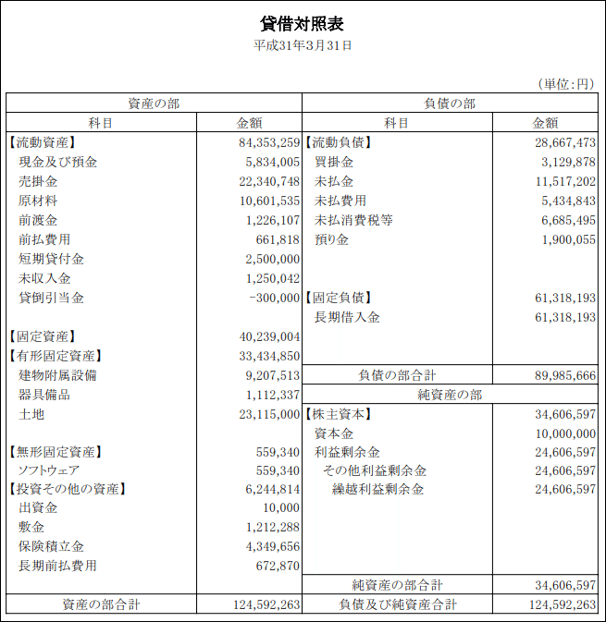

貸借対照表とは次のような決算書ですが、これではどこに着目して良いのか正直わかりません。

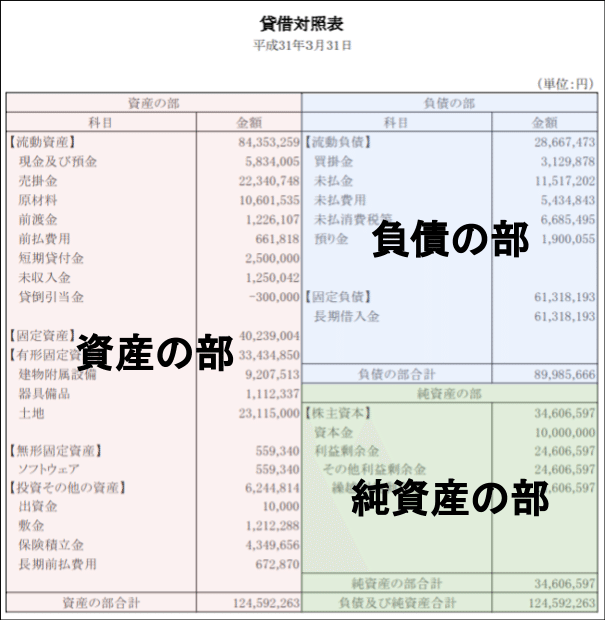

そこで、細かい部分ではなく、大きな部分から見ていきます。そうすると、貸借対照表は大きく3つの箇所に分かれていることがわかると思います。右側が資金の調達元を表し、その資金を今何に使っているかを左側が表しています。

左側の何に使っているか、という部分のことを「資産の部」と呼びます。右側はさらに2つに分かれ、上側を「負債の部」と呼び、他人から調達したお金を表します。ここでいう他人とは、会社の株主ではないという意味です。他人のお金なので、いつかは支払いや返済をしなければなりません。右側の下部分は「純資産の部」と呼ばれ、株主から調達したお金とこれまでの利益の積み上げから構成されます。純資産の部のお金は返済する必要がありません。

なお、調達した資金の総額と、その使い道の合計金額は一致しますので、資産の部の合計と負債・純資産の部の合計金額は常に一致します。

お金を増やす(減らさない)ための考え方

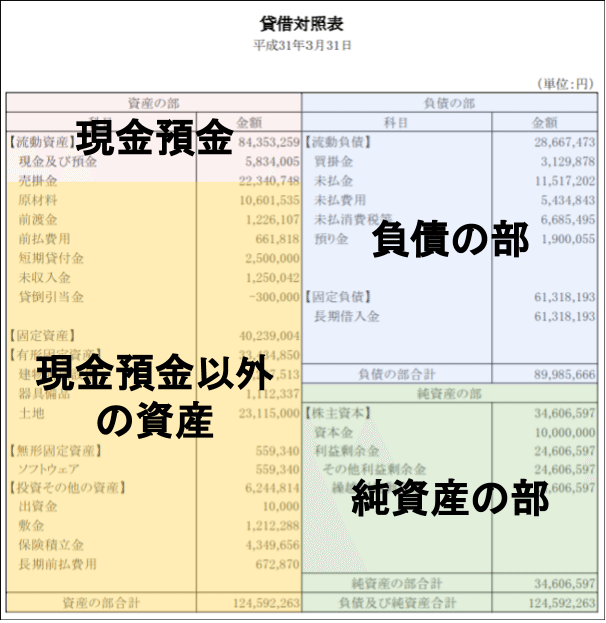

貸借対照表の左側である資産の部ですが、資金調達という観点で見るためにさらに2つに分けます。現金預金と現金預金以外の資産です。後者はさらに細かく分かれますが、性質は一緒なので一括りにしています。

そうすると貸借対照表は4つの部分(現金預金、現金・預金以外の資産、負債、純資産)に分かれます。

今回の記事の目的はお金を調達、つまり増やすことです。そのためには、次の方法があります。

①現金預金以外の資産を現金預金に変える

②負債を減らさない、もしくは増やす

③純資産を減らさない、もしくは増やす

これらの方法は単独ではなく組み合わせて使うことがほとんどです。

それでは次回以降、それぞれの方法について詳しく解説していきますので、ご期待ください!

この記事が気に入ったらサポートをしてみませんか?