政治講座ⅴ1599「米中のデカップリングの巻き添えを食らう日本」

米国とソ連が冷戦終結で世界に平和が来ると思い、ロシアを仲間に入れてG8にしたが、やはり悲しい性のロシアはクリミアに侵略した。

そして、G8から離脱した。

翻って中国は民主化の期待を裏切り、経済成長すると敵愾心を見せる始末である。両国は民主化には縁が遠いのであろうか。益々独裁色を出している。

ロシアのウクライナ侵攻に対する制裁として、経済制裁を科している。同じく中国は台湾(中華民国)に対して武力侵略を公言している。話しても分からない戦狼外交の行き着く先は、軍事衝突という結果になるであろう。そうなったときのためにも事前に今から政治リスク(経済リスク)は排除するべきであろう。取り得る対策は経済デカップリングであろう。

今回はそのような報道記事を紹介する。

皇紀2684年1月18日

さいたま市桜区

政治研究者 田村 司

経済を分断する「デカップリング」 米中摩擦で起きているのか?

2022.2.16

2国間が経済的に連動せず、互いに影響を受けない状態にあることを「デカップリング」という。近年は米中対立によって両国のデカップリングが進んでいるとする見方があり、世界経済に及ぼす影響に注目が集まっている。今回は米中のデカップリングの現状と欧州の状況について、過去記事からピックアップしていく。

米中の対立が「デカップリング」を生み出す?

デカップリングとは、国同士の経済や市場を切り離して連動していない状態を指す。デカップリングになれば、一方の国の経済が停滞しても相手国はその影響を受けることはなく、経済成長が続くことになる。

デカップリングが注目を集めているのは米中対立によるところが大きい。両国は互いに密に連携しながら成長してきたが、ドナルド・トランプ米大統領(当時)が米中対立をあおったことで、デカップリングが進んだという指摘がある。一方でデカップリングは起きていないという見方もある。

この記事では米中のデカップリングに関する話題を中心に、欧州の状況も含め、注目すべき過去記事を紹介していく。

米中デカップリングの「予行演習」となった新型コロナ危機

米国では、中国との平和共存は不可能であり、中国とそれに従う国々を米国中心の世界から、全ての面で切り離すべきだ(デカップリング)という意見が強まっている。

そんな中、新型コロナウイルスの感染拡大は、図らずもその「予行演習」となってしまった。人の往来は止まり、サプライチェーンは寸断され、物流は滞り、経済活動は低下した。中国経済が世界経済に組み込まれた状況で中国を切り離すことは、こういう結果をもたらすということだ。

「深まる米中『デカップリング』。国際企業は打撃に備えよ」

国際政治学者のイアン・ブレマー氏は、新型コロナ後、米中間の緊張はさらに緊迫した状態に陥るとする。さらに米国と中国の経済的な対立に加え、米国は中国だけでなく欧州などその他の地域からも孤立するとみている。

米中関係の泥沼化が日本企業に多大な影響を与えることは言うまでもない。そんな中、日本が果たすべき役割として同氏が期待しているのは、通信やデータ、IoT(モノのインターネット)といった技術の国際標準化の領域でリーダーシップを発揮することだ。技術の国際標準まで「真実を隠す」傾向にある中国に奪われれば、世界はますます混沌とするというのがその理由だ。

米中デカップリングの真実

米中のデカップリングが話題となる中、投資の分野ではデカップリングどころか、むしろ両国のつながりがより深くなっているという指摘もある。例えばショート動画アプリ「快手(クアイショウ)」を手がける中国の快手科技が2021年2月に香港市場へ上場する際、フィデリティやブラックロックなど米投資運用大手が大きな役割を果たしている。

米投資顧問会社シーフェアラー・キャピタル・パートナーズのニコラス・ボースト氏は、「金融分野での分断どころか、米中2国間の投資関係は今や世界最大級の規模に達した。さらに、他にはないペースで拡大している」と話す。

米中対立とサプライチェーン危機 デカップリングは起きていない

識者の中には「米中のデカップリングは幻想にすぎない」と指摘する人もいる。21年の時点でも中国は米国から大量の穀物を輸入しているなど、両国の相互依存度は高い。もはや「デカップリングには手遅れ」という見方もある。現在起きているのはデカップリングではなく「各国が中国への一極依存に伴うリスクに気付いただけ」というのが、これらの識者たちの主張だ。

ドイツとロシアのビジネス関係が示す、デカップリングが困難な理由

デカップリングは米中以外の国同士でも話題になっている。その一例がドイツとロシアだ。ロシアが14年にウクライナのクリミア半島を併合して以来、ドイツとロシアの政治的な関係は大幅に悪化した。貿易も同様に低調だ。ロシアの対独貿易額は20年、450億ユーロとウクライナ紛争前の半分近くまで落ち込んだ。

だが、最近の貿易額の減少は、ロシア通貨ルーブルの下落と石油やガスの価格低下に負うところが大きい。逆にドイツからロシアへの対外直接投資額は経済制裁を科された後の15年、35億ユーロに拡大した。18年には38億ユーロに達している。ロシアに進出しているドイツ企業は約4000社で、ロシアに暮らす1億4500万人の消費者に向けて商品を生産しているのだ。

最後に

2国間が経済的に分断されるデカップリング。今日の世界では、米中、あるいは欧州とロシアの間で政治的な摩擦や緊張が高まっているが、デカップリングはほとんど発生していないとする見方が多い。その一方で、新型コロナの感染拡大は、米中デカップリングの「予行演習」になったといわれるほど世界経済を分断している。こうした分断が各国にどのような影響を与えるのか、そして新型コロナ後にどうなるのか、その行方に注目したい。

米国、中国からの「デカップリング」は想像以上に困難だ

Milton Ezrati によるストーリー • 7 時間

米政府は、自国経済の中国からのデカップリング(切り離し、経済分断)の方針を鮮明にしている。米企業も、すべてといわなくても昔より多くが同じことを望んでいる。バイデン大統領は国家安全保障を重視しており、企業には企業の理由がある。だが、デカップリングに向けた取り組みは政府や企業が予想していた以上に難しいことが明らかになりつつある。

ごく一部の圧力団体は別として、米政府は当然のことながら、経済、外交、軍事レベルで米国に対抗するという中国の野心を阻むためにデカップリングを望んでいる。中国に対する経済の脆弱性、つまり中国からの輸入品への依存を軽減し、自国内の経済力の源泉を発展させるために、バイデン大統領は選挙公約に反してトランプ前大統領が導入した中国からの輸入品への関税を維持している。

米政府はまた、中国への先端半導体の輸出を禁じ、米国から中国の技術への投資に制限を設けた。加えて、中国で生産された自動車や、中国製の部品がかなりの割合で使用されている自動車に対する電気自動車(EV)の税額控除も認めていない。こうした措置以外にも、米政府は中国が重要な製品の世界への供給を停止した場合に米経済全般が被る影響を抑えたいと考えている。実際、新型コロナウイルス感染症のパンデミック(世界的大流行)時や、その後のゼロコロナ政策のもとで中国は供給を停止した。

米企業もこうした懸念を部分的には共有しているが、デカップリングを求めているのは主に別の要因からだ。1つはコストの問題だ。1970年代に中国が初めて世界に門戸を開いてから数十年間、中国でモノを調達したり、中国に生産施設を建設したのは、生産コストが低かったからだった。だが、ここしばらくの間に中国の賃金はアジアや中南米の国々より急上昇している。中国は、ビジネス上の意思決定において重要な考慮事項である低コストの国ではなくなった。

信頼性という問題もある。以前は、中国は非常に信頼性が高く、契約や納期を守る国だと思われていた。だがパンデミック時、そしてその後長らく中国政府のゼロコロナ政策のもとで、中国の生産者は指定された量や納期を守ることができなかった。さらに、中国政府はパンデミックの間、特定の製品、特に医薬品や医療用マスクの輸出を禁止した。このような失策が当然のものであるなら、米国の企業は将来そうした問題を避けたいと考えている。さらに最近では、習近平国家主席が国家安全保障に執着することで、外国人が中国で活動することが一層難しくなっている。

こうした利害の共有を通じて、表面的にはデカップリングが大きく進展しているように見える。米国勢調査局によると、2017年の米国の輸入における中国の割合は22%だったが、今年はこれまでのところわずか13%だ。だが、印象的と思えるかもしれないこれらの数字は、米経済を実際に中国から切り離すことの難しさを隠している。

問題は、米企業が調達先をベトナムやインドネシア、あるいはメキシコに移す際、最良の施設が中国企業の所有であることが多い点だ。トランプ前大統領が中国からの輸入に関税を課したとき、多くの中国企業は関税を避けるために他の国に施設を設けたようだ。

中国の国家統計局によると、例えば中国から東南アジアへの直接投資は、関税が発動される前の2013年には70億ドル(約1兆140億円)相当だったが、直近のデータでは2022年に200億ドル(約2兆8970億円)相当にまで増加した。東南アジアで中国に代わる選択肢を探している米国の企業は、最良の選択肢がこうした中国の投資と関連していることに気づいている。

中国企業の製品であるにもかかわらず、米国勢調査局のデータでは中国からの輸出ではなく、施設がある国からの輸出となっている。確かに、中国の支配や米国の経済的優位性を阻害する動きから経済を保護するのに、生産施設をどこの国の企業が所有しているかはほとんど重要ではないが、ベトナムやインドネシアなどにあるそうした施設が中国産の物を必要とする場合(その傾向にある)、それは大きな問題となる。

デカップリングに向けた米国の取り組みは、いずれこの障害を克服するだろう。購買・投資動向や意識調査のすべてで、米企業は今後も中国からの多角化を望んでいることが示されている。米企業はおそらく中国に依存し続ける供給源から離れていく。同時に他国にあるこうした施設は、たとえ中国資本の施設であっても、洗練されるにつれて中国産への依存度は自然と下がる。だが当面、米政府や経済界で多くの人々が口にする大幅なデカップリングは望むほどスムーズには進まないだろう。(forbes.com 原文)

米中デカップリングは千載一遇のチャンス

米中対立に翻弄されるハイテク日本企業の処世術

半導体産業をはじめとする多くのハイテクビジネスが、国際政治や地政学的リスクの影響を大きく受けるようになった。特に、ハイテク技術の開発と応用開拓で世界をリードする米国と、ハイテク製品を具現化する工場であり、巨大市場としても存在感を示す中国との対立の影響は極めて大きい。ハイテク産業のなかでもICT産業は、米中デカップリングによる経営環境の変化が特に大きな産業である。中国に生産拠点を置いている企業、中国の旺盛な需要が無いと経営が成り立たない企業は多い。サプライチェーンがグローバル化するなかでは、中国企業の役割が複雑に絡み合い、政治的な関係が悪化しても簡単に撤退することも取り引きを断つこともできない。

こうした状況をどのように捉え、将来に向けて何をどう備えればいいのか。客員研究員として米国の心臓部、ハーバード大学国際問題研究所で2020年まで現地の政策エリートと議論を重ね、米国と中国それぞれの地政学リスクについて中立的な視座から分析、最新情報を基に2023年7月に書籍『米中冷戦がもたらす経営の新常識15選』(日経BP刊)として取りまとめた恩田達紀氏に、米中デカップリングの核心と今後の展望を聞いた。

恩田達紀氏 ハーバード大学国際問題研究所 元・客員研究員

伊藤 元昭=エンライト

――ハイテク産業の成長が、これまでにも増して国際政治の影響を大きく受ける時代です。特に米国と中国の関係の行方が、企業の事業戦略を一変させ、場合によっては存亡を決める要因にもなりかねない状況です。現在の米中関係をどのようにみていますか。

恩田達紀氏(以下、恩田)今後、世界は米中が二極化した構図へと確実に向かっていくと考えています。もはや元の友好的な状態に戻ることはありません。

この状況が決定的になったのは、2021年3月18~19日の2日間、米国アラスカ州のアンカレッジで開催された、年初に発足したばかりのバイデン政権最初の米中外交直接交渉のことでした。バイデン政権の発足当時の中国は、強硬姿勢を打ち出していたトランプ前大統領の時代に対して融和に向かうのではないかと楽観していました。しかし、この交渉において中国は、まさに面子丸つぶれの状態となりました。

そもそも交渉に先立つ3月12日に「通信・半導体関連の中国5社制裁」を米連邦通信委員会が発表。さらには、新政権発足後の交渉日程自体が日本、韓国よりも後回しとなり、しかも交渉相手となったブリンケン国務長官は日本と韓国を訪問した後に、わざわざアンカレッジまで戻って中国の外交代表を呼び出しました。そして、やってきた中国外交代表と食事も共にしないまま最初の交渉に入ったのです。

これらは中国側から見れば明らかな非礼であり、米国の強硬姿勢がさらに強化されていることを実感できるものでした。そして交渉初日、両国の間でいきなり壮絶な非難の応酬があり、これを契機に両国の関係は急速に悪化したのです。交渉は経済・外交・軍事・先端技術・安全保障・人権問題といった広範な分野に渡ったものの、相容れない主張の表明に終始し、マスメディアの面前で反論に反論を重ねるという異例の展開。歩み寄りの姿勢もなく、合意事項無しという結果に終わったわけです。

私は長年に渡って外交の様子をウォッチしてきましたが、外交の場でこれほど露骨に激しい対立が起こるのを初めて見ました。そして「米中関係は、これからさらに難しいことになるな」と直感したのです。

これは、米国の世論も同じだったと思います。このあたりから米国では、中国が打ち出している先端技術をキャッチアップする取り組み「中国製造2025」の本質とは何か、それに続く「中国標準2035」とは何か、中国からの留学生がたくさん米国に来ているその背景を見極める必要があるのではないか、といった対立国として中国を見る機運が高まっていきました。

2023年は「米中経済のデカップリング元年」

――ご自身の近著「米中冷戦がもたらす経営の新常識15選」の中で、2023年を「米中経済のデカップリング元年」と位置付けています。なぜことさら2023年が米中関係の中で重要な年、しかもデカップリング(国や地域間の投資や通商を規制で阻害し、連動させないようにする動きのこと)において象徴的な年になると見ているのでしょうか。

恩田2023年は、米国が日本や欧州などの友好国と連携しながら、米国主導で先端半導体での優位性を固める施策を明確に実践し始めた年だからです。

先端半導体は、半導体産業という一産業の製品にとどまらず、あらゆる産業、さらには安全保障の領域においても重要な物資となっています。先端半導体なくして、高度な工業製品やサービスを作ることも、強い防衛装備を持つこともできません。

これほど多くの領域に多大なる影響力を持つ先進半導体の開発・製造・供給においてデカップリングを前提にした施策が動き出したことで、これまでの経済合理性を最優先した米中間の連携ビジネスは完全に終わりました。これからは、安全保障を踏まえたリスクに対応しながら、先端半導体さらにはその応用製品のビジネスを考える時代に入ったのです。

出所:AdobeStock

――経済的には米国陣営と中国陣営の2つに世界が分かれるということでしょうか。

恩田すべての関係を断つというわけではありません。そもそも米国には、中国経済を破滅させようとする意思はないのです。現実をみれば米国経済と中国経済は、複雑に絡み合いながら深く結びついてしまっている相互依存する関係にありますから。デカップリングは、あくまでも先端半導体とそれを応用した機器・設備など、軍事的もしくは経済的な安全保障上の覇権を脅かす技術や物資に限ったものです。そうした意味では、完璧なデカップリングとは言えないかもしれません。

現在の状態を正確に表すため、「デリスキング」という、デカップリングに代わる新しい言葉も出てきています。リスク軽減を図りつつ、関係は維持していく状態のことを指すもので、デカップリングに比べるとかなり曖昧な言葉です。欧州委員会のウルズラ・フォンデアライエン委員長は、「それぞれのサプライチェーンのなかで、3分の2以上を中国からの調達に頼る物資をなくすようにする」と、国や企業などが意識すべきデリスキングを実践する際の目安を語っています。

米国による中国への対抗戦略もまた、あえて曖昧にしている様子がうかがえます。例えば半導体関連の施策では、「16nm/14nm以下の最先端チップ(次世代半導体)とそれに付随する技術の輸出は禁止する」と一見明確に定義しているように見せています。しかし、その実、16nmの明確な定義は何か、付随する技術とはどのように判断できるのか、製造装置の定義は、といった点がいかようにも解釈できるようにしています。こうした曖昧な状態であるため、中国側も手を変え品を変え施策を実施することになり、その都度米国が対応して落とし所をお互いに探れるようにしています。米国も中国も、老獪で狡猾なのです。

――では、米国は、中国との関係の姿をどのように描いているのでしょうか。

恩田米国による中国との覇権争いの最終的なゴールは、中国の日本化(Japanification)だと言えます。経済覇権国へと上ろうとする現在の状態から、米国が制御可能な状態へと変えることが狙いです。

かつて、1980年代に日本が米国の経済覇権を脅かし、苛烈な貿易摩擦が起きた。その状態から、日本のバブル崩壊などの出来事を経て、米国は、お互い発展していくが経済覇権は米国が握り続けられるように制御可能な状態へと時間を掛けて変えることに成功しました。中国に関しても、少子高齢化による経済衰退や不動産バブルの崩壊に端を発する消費の低迷、海外からの投資減少、といった経済的発展にとってマイナスの動きが顕在化してきています。こうした状況を横目に見ながら、米国は、日本を対象にしていた時よりも迅速に変化を進めようとしています。

「中国製造2025」に対し日米で温度差

――先端半導体やハイテク製品に関連したビジネスを営む際、いかなる点に注意しながらビジネスをしたらよいのでしょうか。

恩田中国がキャッチアップしようとしている先端技術を扱う企業は注意する必要があります。中国の習近平指導部が2015年5月に発表した「中国製造2025」の中には、注力する先端技術が明確にリストアップされています。2025年までに製造強国の仲間入りし、2035年までに中位置に到達、2049年までにトップクラスに立つことを目指す産業政策です。米国政府が制裁対象としているのも、まさにこのリストに載っている技術・製品です。

これほど明確であるのにも関わらず、先端技術を扱う企業が多い日本では、この点について驚くほど話題になっていません。リスト化されている技術を扱う企業の中にも、友好的な米中関係の中で経済合理性を最優先にビジネスをしていた時代の発想から抜け出せないところがあるように感じます。米国企業においては、完全に発想が切り替わっており、日米の温度差は対照的です。

中国製造2025では、10の重点領域を挙げ、具体的な先端技術の獲得を目的とする数値目標を挙げています。10の重点領域とは、「次世代情報通信技術」「先端デジタル制御工作機械・ロボット」「航空・宇宙設備」「海洋設備・ハイテク船舶」「先進軌道交通設備」「省エネ・新エネ自動車」「電力・インフラ設備」「農業設備」「新素材」「バイオ医薬・高性能医療機器」です。中国共産党は、世界の最先端産業分野の70~90%以上を支配することを数値目標として掲げ、現在の覇権国家である米国に挑戦しようとしています。

(撮影:加藤 康)

――中国製造2025に関しては、発表された当初は日本でも話題にされました。しかし近年では、中国自身が中国製造2025について、公の場であまり語らなくなっている印象があります。そうした動きから、中国では覇権を取る動きをあきらめたのではと見たり、記憶が薄らいで警戒感がなくなってきたとみたりする日本企業が多いのではないでしょうか。

恩田それは、これまでの経済合理性を最優先したビジネスの継続を望む人の希望的観測です。中国の路線はまったく変わっていません。

確かに中国は、中国製造2025を世界に向けて公表したことで米国に警戒感を植え付けてしまいました。このことが、現在のデカップリングに向けた動きを加速させたことは明らかです。このため習近平政権は、印象を和らげるために2019年始め頃から、中国製造2025について声高に強調しなくなりました。

その一方で、中国製造2025に続く政策として、2021年11月に「国家標準化発展網要(中国標準2035)」を発表しました。世界の技術にキャッチアップしたうえで中国の技術や経済システムをグローバル標準化し、いわゆるグローバルサウス諸国での適用を促し、現在の先進国に単に追いつくだけでなく対等の立場になることを狙った戦略です。それを念頭に、中国製造2025で打ち出した方針は現在も粛々と実行されています。

中国は2010年に貿易額で米国を超え、直近でも輸出と輸入双方で増え続けています。

世界経済の中での存在感は極めて大きく、2010年以降、米国は中国が一番の貿易相手国となっています。この状況は日本も、EUも、ASEANも同様です。

現在、ウクライナ情勢を念頭に置いて、ロシアへの対処に気を配るべきではないかという声もあります。ただし、ロシアは米国や中国に比べて、経済規模が圧倒的に小さいのです。米ソ冷戦時代も同様でした。その当時、米国は軍事的脅威を感じたとしても、経済的脅威は感じていませんでした。天然資源に頼る経済であるため、米国が原油価格を下げる施策を実施した途端にロシア経済は回らなくなり、ベルリンの壁が崩れ、ソ連は崩壊してしまった。これに対し現在の中国は、米国の拠り所である経済覇権の明らかな脅威となっています。世界経済の中での存在感の大きさを背景にして、米国と中国で世界を二分する状況を作り出せると習近平氏は明言しています。

――欧米を中心とした現在のグローバル標準とは違うルールで自立し、世界を二分する「Another World(もう1つの世界)」を作ろうとしているのでしょうか。

恩田その通りです。米国は、中国製造2025に挙げられた対象分野の一つひとつに丁寧に対抗策を講じていきます。例えば、5G(第5世代移動通信システム)の領域において、世界市場で大きなシェアを獲得しつつあったHuawei TechnologiesやZTEなど中国企業の製品を市場から完全排除したのは記憶に新しいでしょう。

現在は、世界を二分しようとする中国の動きと、覇権を握り続けようとする米国の動きがせめぎ合って揺れ動いている状況です。中国製造2025で挙げられた先端技術分野でビジネスを営む日本企業にも、逆風と順風いずれになるかは個別に異なりますが、何らかのビジネス環境の変化が必ず起こり、大なり小なりのビジネスの見直しを迫られることになります。

日本の半導体産業再興は、まさに千載一遇

――米中デカップリングの動きを背景にして、日本では先端半導体を製造できる半導体産業の再興を目指した動きが活発化しています。世界の潮流を鑑みて、こうした動きをどうみていますか。

恩田2nm以降の先端チップの製造拠点を立ち上げるラピダス(Rapidus)のような取り組みは、その技術的、ビジネス的な困難さから、批判する人が多くいることは承知しています。だが、私は今回の取り組みに大賛成であり、日本企業は千載一遇のチャンスを掴む正しい動きに出ていると見ています。Rapidusの先端半導体製造技術の開発には、米国を代表する企業であるIBMが協力しています。

1990年代初頭まで世界シェアの過半を握っていた日本の半導体産業を衰退させた米国が、今や半導体産業再興に協力してくれているのだから隔世の感がありますね。繰り返しますが、先端半導体はあらゆる産業の競争力を培う源泉であり、その開発・製造能力を自国内で持つことの意義は大きいのです。

米国は、2022年8月9日に成立させた「CHIPS・科学法(半導体法)」によって、台湾TSMCや、韓国Samsung Electronicsに対して補助金拠出や優遇政策を実施し、半導体産業の米国回帰を促しました。同時に、中国に対する日韓台そしてオランダなどの先端半導体製造装置の輸出や技術供与も抑制しており、先端産業における世界の生産工場としての中国の終焉を狙った戦略を遂行しています。

同時に、日本が先端産業の生産ハブとして機能する道を開きました。これから、日本がアジアにおける先端産業の生産拠点となる条件が徐々に整ってくると思われます。中国への海外投資は高まり続けるリスクを嫌って確実に減少して行き、その一方で日本の高い信頼性と技術開発力、円安傾向の長期化を背景にした生産拠点の地位向上が進むことでしょう。

半導体のバリューチェーンを、「設計・開発」「検証」「素材・材料開発」「製造装置」「製造」「マーケティング」の6つに分解して考えると、国や地域ごとに強いユニットが異なっています。現時点での日本は、素材・材料開発においてリードし、製造装置でも優位性を保っています。ただし、その他の領域に関しては、他の国や地域の後塵を拝している状況です。

米中デカップリングが進む中で、製造領域である2nm以降の先端半導体製造でも存在感を高めることができ、それによって素材・材料開発、製造装置の領域での強みもますます強化されることでしょう。さらに、光半導体や3次元実装した半導体、パワー半導体などの分野では、設計・開発からマーケティングまで、一気通貫した強みを醸成できる可能性も出てきています。

B2B分野での日本の先端技術は、さらに輝く

――半導体以外のハイテク産業ではどうでしょうか。

恩田先端技術を活用した日本の工業製品の多くは、一般人の目にも触れやすいB2C分野ではなく、ビジネスや特定用途で活用するB2B分野における工業製品のコア部品となっています。このため、平和な時代では世界的な認知度が上がらなかったかもしれません。

しかし、規制やサプライチェーンの寸断の危機が起これば、世界の先端技術の応用製品や軍事・宇宙開発の中で代わるものがない技術として、日本の先端技術の重要性が再認識される傾向があります。米中デカップリングが進む中では、その存在感がますます大きくなっていくことでしょう。中国製造2025で挙げられた先端技術を扱うビジネスにおいては、強力な順風が吹く可能性があるということです。

半導体の分野においては、日本企業の製造装置と同様に、米中デカップリングを契機に一躍世界的に知られる存在になった企業があります。先端半導体の製造に欠かせない極端紫外線(EUV)露光装置を独占的に提供しているオランダのASMLです。一般の人の中で、米中デカップリングの動きが顕在化する以前からASMLを知っていた人はほとんどいなかったのではないでしょうか。これが今では、テレビのニュース番組の中でも社名を語られるような存在になりました。こうした知名度や地位の向上を、さらなるビジネスの飛躍につなげることができるでしょう。

ただし、無条件で順風が吹くというわけではありません。かつて軍事転用可能な製品を当時のソ連に輸出し、ココム規制(外国為替及び外国貿易法)への違反によって大きなダメージを負った日本企業がありました。新たな専制主義国家に対する貿易管理規則を考慮に入れた貿易体制と、規制を十分に理解した戦略の見直しをすることが、ビジネスを成長させるための大前提となります。これまでのビジネスルールに固執したのでは、逆風が吹くことになります。

重要なQUADでの立ち位置と国の高い信用

――アジアの中では、日本が先端技術を利用した製品の製造拠点になるとのことですが、なぜ他国ではなく、日本がそうした重要な地位を得ることができると言えるのでしょうか。

恩田国際政治の中での重要な立ち位置を得ていることと、欧米諸国にとって日本はアジアの中で最も信頼できる国だからです。

米中デカップリングが進む中で、中国の動きに対抗するため「ABC+EQブロック」と呼べる経済ブロックが形成されるとみています。1930年代には、日本に対して敷いた経済的圧力体制である「ABCD(米国、英国、中国、オランダ)包囲網」が形成されました。今回は、米国(A)、英国(B)、カナダ(C)、欧州連合(E)とQUAD(Q)がブロックを形成します。

QUADは、インド太平洋地域の主要4カ国(米国、日本、オーストラリア、インド)により、軍事的・経済的な安全保障や経済を協議することを目的とし、日本の発案で2021年9月24日に作られた世界的協力枠組みです。この4カ国はインド洋と太平洋を囲むように位置し、自由や民主主義、法の支配という共通の価値観を持っています。中国の軍事的・経済的な脅威に対する抑止効果となる外堀的な役割を果たすでしょう。米国は、国内事情から環太平洋パートナーシップ(TPP)に参加することはできないため、対中国の貿易戦略や貿易管理に向けた協力体制ではQUADが重要になります。しかもQUADは、経済成長が著しいインドが参加している点で価値があります。そのインドを引き入れることに成功したのが日本の安倍晋三首相(当時)でした。

(撮影:加藤 康)

また、欧米諸国にとって、日本はアジアの中で最も信用できる国となっています。保有している技術のレベルの高さもさることながら、何より約束したことを守り、製品やサービスの品質を極限まで高めようとする日本のビジネスマナーや商習慣、文化、国民の気質に信頼感を感じる人が多くいます。日本は、仕事を託して成果が計算できる国なのです。世界のファンドマネージャーや有力な投資家は、日本企業のこうした点を特に高く評価しています。

このため、米国にとって重要な技術・製品を作り・供給するための拠点は、日本に置いておいた方が総合的に見て安心なのです。日本企業に、いかなる期待が掛けられているのか理解することが、ビジネスの成長、ひいては日本の発展につながるでしょう。

「次のゲーム」が始まる2024年

――米中デカップリングが進んでいくプロセスの中で、2024年はどのような年になるでしょうか。

恩田2023年までの交渉では、ポーカーで言うところの互いにすべての持ち札を見せる「Show Down」が行われ、1回目のゲームが終わった状況だと言えるでしょう。まずは、お互いが腹の中にある意思を主張し合った格好です。決して折り合って合意が得られたわけではありませんが、お互い席を立ったわけでもありません。そして、相手が何にこだわるのかが明確になりました。

そして、2024年には次のゲームが始まります。2024年には、次のゲームで配られた2枚のカードをそれぞれが見て、もう1枚引くことを条件に掛け金を最大2倍まで増やす「Double Down」をどのように進めるかが焦点になるでしょう。お互いが相手の出方を探りながら、協力的かつ戦略性をもって折衝するということです。先に述べたように、米国と中国は多くの面で広く深く結びついているため、競争相手ではあるが、腹の中では破滅につながる摩擦は起こしたくないと考えています。特に現時点での米国の状況を鑑みれば、ウクライナとイスラエルでの動きにも関与しながら、中国相手の台湾有事にも対処する三正面作戦はできません。

米中対立の構図を詳細に見ると、「Ⅰ価値観とイデオロギーの衝突」「Ⅱ軍事的安全保障の衝突」「Ⅲ経済的安全保障の衝突」「Ⅳ世界的社会課題の衝突」の4階層に分類でき、それが重層的に構成されています。そして、Ⅰが最も合意が困難で、Ⅳは比較的対応が容易です。こうした階層のうち、一部でも合意できる部分があれば、対話を継続させることができます。2024年以降は、交渉が次のステージに入り、決裂しないように落とし所を探ることになるでしょう。

(撮影:加藤 康)

――こうした状況下で、2024年、企業はどのように対処するとよいでしょうか。

ハイテク関連企業各社は、ビジネス環境の構図を固定化して考え、「グローバル化一辺倒のビジネス拡大」「世界の工場・大市場となる中国に乗れ」といったステレオタイプの企業戦略では対応できなくなるでしょう。これからは、ビジネス環境の変化と自社ビジネスの特徴を客観的かつ冷静に把握し、個々のビジネスケースごとに最適な戦略・施策を洞察・実践する力が求められます。高精度の状況判断と、骨太な戦略眼に基づく経営が問われる時代になったのです。

常態化する米中対立で進むデカップリング

-懸念される日本企業への影響-

関志雄

経済産業研究所

Ⅰ.はじめに

2018年に貿易摩擦から始まった米中経済対立は、その後、拡大と深化の一途を辿っている。両国とも、それへの対応を経済安全保障上の最優先課題として位置付けており、総合的対策を講じている。一方、日本は米国と同調して、経済安全保障の強化を通じ、中国をけん制しようとしている。

中国が欧米と異なる政治経済体制を維持しながら、経済大国として台頭してきたことを背景に、2017年に誕生した米トランプ政権は、対中政策を「関与」から「デカップリング」(分断)に転換した。関与政策の下では、米国は中国の経済発展を支援し、これを通じて中国の政治経済体制を変えていくことを目指したが、デカップリング政策の下では、中国をけん制するために、米国は両国間の経済交流を制限する。このスタンスは、2021年に誕生したバイデン政権にも受け継がれている。

バイデン政権は、2022年に発表した「国家安全保障戦略」において、中国を「世界秩序を再編する意図と、それを成し遂げるための経済・外交・軍事・技術力とを併せ持つ唯一の競争相手」であると位置付けている。重要な技術やサプライチェーンを支配するなど、米国の経済安全保障に脅威を与える存在になった中国に対抗するために、同盟国やパートナーと協力しながら、貿易・投資などを規制することを通じて先端技術の中国への流出を止めなければならないと主張している。

米国の攻勢に対して、守勢に立たされる中国は持久戦に備える体制を整えつつある。具体的には、相応の報復措置を取りながら、大国の優位性を生かして、「国内循環を主体とし、国内と国際の二つの循環が相互に促進する」という「双循環戦略」を進めている。

米中経済対立が常態化する中で、両国のデカップリング傾向は鮮明になってきている。その影響は、当事者双方にとどまらず、サプライチェーンの分断に加え、国際貿易や投資の鈍化などを通じて、第三国にも及んでいる。特に、日本は、経済安全保障政策において同盟国である米国と同調するため、中国とのデカップリングが避けられないだろう。

Ⅱ.攻勢をかける米国

米国は、中国をけん制するために、対中制裁を実施するとともに、先端技術の中国への流出防止と産業政策の強化を中心に、経済安全保障の強化に取り組んでいる。

1.貿易規制の強化

米国は、輸入と輸出の両面において、中国との貿易を制限している。

輸入の面では、まず、トランプ政権は2018年3月22日に、「1974年通商法301条」に基づく追加関税の実施を中心とする対中制裁措置の発動を決定した。

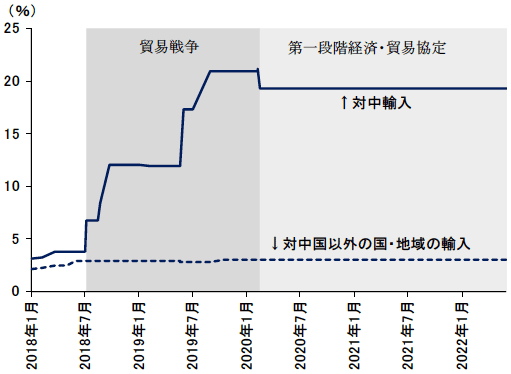

2018年7月から2019年にかけて、米国は段階的に追加関税(最大25%)の適用範囲を対中輸入の約3分の2(金額ベース、2017年の実績に基づいた計算)に拡大した。

その結果、対中輸入の平均関税率は、それまでの3.8%からピーク時には21.0%に上昇した。

2020年1月15日に第一段階の「米中経済・貿易協定」が署名されたことを受けて対中追加関税の一部の税率が引き下げられたが、バイデン政権になってから2年以上経った今も、対中輸入の平均関税率は依然として19.3%と、中国以外の国・地域に適用される関税率(平均3.0%)を大きく上回っている(図表1)。

また、米国は人権侵害や強制労働を理由に一部の中国製品の輸入を規制している。

具体的に、中国の新疆ウイグル自治区で生産された製品の輸入を原則禁止する法律「ウイグル強制労働防止法」が2021年12月23日に成立し、それに基づく輸入禁止措置が2022年6月21日から実施された。それにより、ウイグル産品を輸入しようとする場合には、輸入業者は、対象製品が強制労働と関係ないことの立証責任を負うようになった。また、新疆ウイグル自治区が関わる原材料や部品が含まれる第三国の製品も、輸入禁止措置の対象となった。

一方、対中輸出管理は、主に輸出品目規制とエンドユーザー規制に大別できる。

輸出品目規制は。米国輸出管理規則(EAR)を中心に行われる。EARは、軍事用としても非軍事用としても利用可能な「デュアルユース品目」と呼ばれる商用製品の輸出に適用される規則で、米商務省産業安全保障局(Bureau of Industry and Security: BIS)が管理・規制の執行を管轄している。

2018年8月には、「2018年輸出管理改革法(ECRA)」が「2019会計年度国防権限法」の一部として成立し、輸出管理を強化することとなった。

具体的には、それまでの輸出管理では捕捉できていない「新興・基盤技術」も管理対象となる。当該技術の米国からの直接輸出だけでなく、第三国を介した輸出(再輸出)も、BISの許可が必要になる。

また、米国における輸出のエンドユーザー規制は、BISが発行している、米国の国家安全保障・外交政策上の利益に反する者や、大量破壊兵器(WMD)拡散懸念者などが掲載されるエンティティ・リストを中心に行われている。同リストに掲載されたエンティティに、一部の米国産技術など特定の品目を輸出または移転する場合には、BISに許可申請を行わなければならない。米中貿易摩擦がエスカレートする中で、中国の通信機器大手である華為技術(ファーウェイ)のほか、軍民融合政策または新疆ウイグル自治区での人権侵害への関与が疑われる多くの中国企業がこのリストに掲載され、米国による輸出制限の対象となった。

2.対内・対外直接投資への規制強化

米国政府は、対内・対外直接投資を制限することが、技術の中国への流出を防ぐ有効な手段であると考えている。

「2019会計年度国防権限法」に盛り込まれた「2018年外国投資リスク審査近代化法(FIRRMA)」は、対米外国投資委員会(CFIUS)の権限を強化し、重要な技術や産業基盤を持つ米国企業への外国企業による投資に適用される規制を強化した。同法の実施により、従来の米国企業を「支配する」外国企業による投資に加え、重要技術・重要インフラ・機密性の高いデータを持つ米国企業に対する非受動的投資(少額出資でも米国企業が保有する非公開の技術情報へのアクセスが可能であったり、取締役会に参加・関与したりするといった条件を満たすような投資)も審査対象になった。

一方、近年、米国では、米国企業による対中投資を制限すべきであるという世論が高まっている。まず、2021年11月に発表された米連邦議会の諮問委員会である米中経済・安全保障調査委員会の年次報告書で、対外投資規制が提言されている(注5)。

また、2022年6月に米上院・下院の超党派議員グループが合意した「国家重要能力防衛法」(修正案)には、中国を含む指定された「懸念国」への投資などの取引について、国家安全保障を理由に対外取引を審査し、場合によってはかかる取引を禁止するための省庁間委員会を新たに設置するという条項が盛り込まれている。

さらに、2023年3月に、バイデン政権は、米中間の競争が激化する中で米国の技術的優位性を守るための新しい措置として、中国の一部セクターへの米国からの投資を禁止する大統領令を準備していると伝えられている。

3.通信業を対象とする規制強化

米国は、個人情報や機密情報の漏洩を防ぐことを理由に、中国の通信関連企業を排除しようと、規制を強めている。中国の「国家情報法」では「いかなる組織及び国民も、法に基づき国家情報活動に対する支持、援助及び協力を行われなければならない」と定められている。これを根拠に、米国は、中国の通信機器企業と通信事業者が、中国国外でビジネスを行う場合でも、中国の公安機関と国家安全機関に協力することを強制されており、その機器やサービスを利用する外国や企業にセキュリティ上の脆弱性をもたらしていると主張している。通信機器企業への規制は輸入製品を対象としているが、通信事業者への規制は米国において提供するサービスを対象としているため、実質上直接投資への制限となる。

「2019会計年度国防権限法」に、中国企業5社の通信機器などの政府調達を禁止する条項が盛り込まれた。対象企業(関連会社を含む)と製品は、①ファーウェイと中興通訊(ZTE)製の通信機器、②海能達通信(ハイテラ)、杭州海康威視数字技術(ハイクビジョン)、浙江大華技術(ダーファ・テクノロジー)製のセキュリティ用のビデオ監視・通信機器である。禁止措置は、二段階に分けて実施された。まず、第一段階に当たる2019年8月以降、これら製品・サービスを主要な部品または重要なテクノロジーとしている通信機器・サービスの政府による調達、取得、使用、契約および契約延長・更新を禁止する。第二段階に当たる2020年8月以降は、これら製品・サービスを主要な部品または重要なテクノロジーとしている通信機器・サービスを利用している企業などと政府との契約および契約延長・更新を禁止する。

また、2020年3月12日に成立した「安全で信頼できる通信ネットワーク法」は、米国の通信企業が国家安全保障上の脅威をもたらす企業からの機器の購入に連邦資金を使用することを禁じるとともに、米連邦通信委員会(FCC)に当該機器・サービスを特定したリストを公表することを義務付けた。このリストには、すでに「2019会計年度国防権限法」で政府の調達対象から外された5社(2021年3月12日に掲載)の機器に加え、通信事業者である中国電信(チャイナ・テレコム)アメリカス(2022年3月25日に掲載)、中国移動(チャイナ・モバイル)インターナショナルUSA(同)、中国聯合網絡通信(チャイナ・ユニコム)アメリカス(2022年9月20日掲載)、パシフィック・ネットワークスと全額出資子会社のコムネット(同)のサービスも含まれている。これと並行して、FCCは、2019年5月にチャイナ・モバイルの事業免許申請を却下したことに続き、2021年10月にチャイナ・テレコム、2022年1月にチャイナ・ユニコム、2022年3月にパシフィック・ネットワークスとコムネットの事業免許を取り消した。

さらに、2021年11月11日に「2021年 安全機器法」が成立し、その規定に従い、FCCは2022年11月25日に、国家安全保障上の脅威となり得る通信機器について、米国内への輸入や販売に関する認証を禁止する行政命令を発表した。その対象には、ファーウェイとZTEが製造または提供する通信機器や監視カメラのほか、ハイテラ、ハイクビジョン、ダーファ・テクノロジーが製造または提供する監視カメラや通信機器のうち、国家安全保障上の用途となるものも含まれている。

4.半導体関連の対中輸出規制の強化

軍事や航空宇宙、コンピューターなど、国家安全保障に深くかかわる分野における半導体の重要性に鑑み、米国は中国に対し、半導体の技術と製造装置へのアクセス制限を強化している。

まず、BISは2020年12月18日に、中国最大の半導体メーカーである中芯国際集成電路製造(SMIC)をエンティティ・リストに載せ、10ナノメートル(nm)以下の半導体が製造可能な装置の大半について、許可を得ず販売することを禁止した。それに続き、2022年7月には、制限の対象を14nm以下の半導体が製造可能な装置のすべての中国向け輸出にまで拡大した。

また、BISは2022年8月15日に、通常兵器及び関連汎用品・技術の輸出管理に関するワッセナー・アレンジメントの2021年総会で合意された内容に基づき、一部の半導体関連の技術などを輸出管理対象に加えた。

さらに、BISは2022年10月7日に、先端半導体技術の対中輸出に関する多数の規制措置を発表した。中国のスーパーコンピューターの開発や、集積回路の開発・生産のための半導体・製造装置だけでなく、米国政府が指定する中国企業向けの半導体受託製造サービス、中国国内で稼働済みの先端製造装置のアフターサービス、米国市民が中国国内で先端ノウハウを提供するサービスも原則輸出禁止の対象となる。これを受けて、BISは2022年12月16日に、中国半導体メーカー大手の長江存儲科技(YMTC)や主要な人工知能向け半導体メーカー21社をエンティティ・リストに追加した。

そして、米国は2023年1月27日に、日本、オランダと先端半導体の製造装置の対中輸出を規制することで合意した。これを受けて、オランダ(2023年3月8日)に続き、日本も2023年3月31日に米国と足並みをそろえる形で、中国を念頭に、国家安全保障の観点から、先端半導体の製造装置への輸出規制を強化すると発表した。

5.金融分野への規制強化

金融の分野では、米国政府は、米国投資家による中国株の運用と中国企業による米国での資金調達に制限を加えてきた。

まず、資金運用の面では、トランプ大統領は2020年11月12日に、米国企業・個人に対して、中国人民解放軍の所有・支配下にある企業31社への証券投資を禁じる大統領令に署名した。これを受けて、制裁対象となった中国国有通信会社のチャイナ・モバイル、チャイナ・テレコム、チャイナ・ユニコムは、ニューヨーク市場での上場廃止を余儀なくされた(2021年5月)。

一方、資金調達の面では、上場中国企業に情報公開を義務付ける「外国企業説明責任法」が2020年12月18日に成立した。同法は、米国の証券取引所に上場する外国企業に対して、外国政府の支配・管理下にないことの立証義務を課すとともに、米国公開会社会計監督委員会(PCAOB)が監査を実施できない状態が3年連続で続いた場合、当該企業の証券の取引を禁止する。PCAOBが監査できない企業を「委員会指定企業」として発表しており、そのすべては中国(香港を含む)企業となっている。2022年8月12日に、このリストに掲載されている中国人寿保険、中国アルミニウム、中国石油化工(シノペック)、中国石油天然ガス(ペトロチャイナ)、シノペック上海石化の中国の国有企業5社がニューヨーク証券取引所(NYSE)における米預託株式を上場廃止する計画を発表した。こうした事態を受けて米中間で交渉が進められた結果、双方の金融当局は2022年8月26日に、検査の実施について協力すると合意した。これにより、中国企業が米市場から締め出されるリスクがとりあえず回避された。

6.産業政策の強化

バイデン政権は、産業政策を重視しており、「インフラ投資・雇用法」、「CHIPSおよび科学法」(以下、CHIPS法)、「インフレ抑制法」を成立させて、インフラ投資と産業支援の予算を増やしている。

まず、2021年11月15日に成立した「インフラ投資・雇用法」には、今後5年間の連邦予算に、従来のベースラインに計5,500億ドルを上乗せする施策が盛り込まれた。そのうち、輸送部門インフラとして、道路橋梁の整備に1,100億ドル、旅客・貨物鉄道の整備に660億ドルを支出するほか、全国50万ヵ所のEV(電気自動車)充電施設整備などに150億ドルを充てる。非輸送部門インフラでは、主には水道インフラ整備に550億ドル、ブロードバンド網整備に650億ドル、電力グリッド網整備に650億ドルを充てる。

また、2022年8月9日に成立した「CHIPS法」には半導体メーカーを支援する527億ドルに上る予算と半導体生産分野への投資を促すための税制優遇策に加え、人工知能やロボット工学、量子コンピューティング、その他の先端分野での科学研究を支援する2,000億ドルに上る予算が盛り込まれている。半導体メーカーへの補助金の多くは、米国内に半導体の新工場を建設中の米インテルや台湾積体電路製造(TSMC)、韓国サムスン電子などに支給される見通しである。補助金を受け取る企業は、今後の10年間にわたって、中国で最先端半導体を増産しないと約束することが条件となる。

さらに、2022年8月16日に成立した「インフレ抑制法」では、10年間(2022~2031年度)で「エネルギー安全保障と気候変動」の分野で、税控除や補助金などを通じて3,690億ドルを投じる予算が用意されている。そのうち、1,603億ドルが、クリーン電力に対する税控除である。

7.同盟国との提携強化

対中デカップリング政策の一環として、バイデン政権は同盟国との協力強化を図っている。その目玉は、バイデン大統領訪日時の2022年5月23日に立ち上げた新たな経済圏構想「インド太平洋経済枠組み(IPEF)」である。2022年9月現在、IPEF参加国は、米国、日本、オーストラリア、ニュージーランド、韓国、インド、フィジー、ASEAN7ヵ国(ブルネイ、インドネシア、マレーシア、フィリピン、シンガポール、タイ、ベトナム)の計14ヵ国である。参加国は、2022年9月に行われた閣僚会合で、①「サプライチェーン」、②「貿易」、③エネルギー安全保障を含む「クリーン経済」、④脱汚職など「公正な経済」の4分野で正式交渉を始めることを決めた。

Ⅲ.持久戦に備える中国

米国の攻勢に対して、守勢に立たされる中国は、報復措置を取りながら、長期戦に備えて、経済安全保障の強化を図っている。

1.貿易規制の強化

貿易の面では、中国は、対米貿易摩擦が激化する中で、米国からの輸入を対象とする追加関税を実施することに加え、「信頼できないエンティティ・リスト」制度を導入し、「輸出管理法」を制定した。

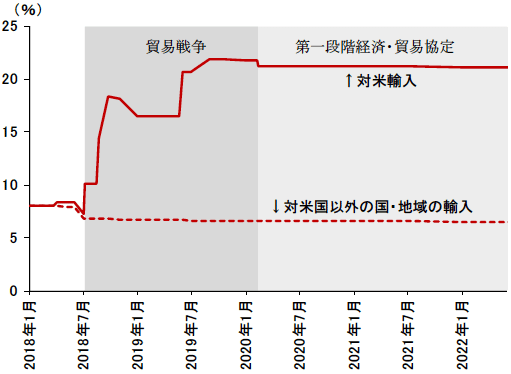

まず、米国がトランプ政権の下で中国からの輸入を対象に実施した一連の追加関税に対して、中国は対抗措置として米国からの輸入を対象に相応の追加関税を実施した。2023年4月現在、その範囲は対米輸入の58.3%に及んでおり、これを反映して、対米輸入の平均関税率は、追加関税が導入する前の7.2%から2023年4月に21.1%に上昇している(図表2)。

次に、2020年9月19日に、中国企業との取引を「正常な市場取引の原則」に反して中断した外国企業などを対象に、中国への輸出入活動の禁止や、投資行為の制限などの制裁的措置を行うための「信頼できないエンティティ・リスト」制度が公布・実施された。

そして、2020年12月1日に施行された「輸出管理法」は、国の安全と利益の擁護、拡散防止などの国際義務の履行に関わるモノ、技術、サービス、データなどの輸出管理を強化している。中国では、デュアルユース品目、軍用品、核などに関する輸出管理規制が存在していたが、安全保障貿易管理の観点から輸出を包括的、全体的に管理規制する基本法として、「輸出管理法」が制定されたのである。

2.対内直接投資への規制強化

「外商投資法」(2020年1月1日施行)では、政府は外国資本による国家の安全に悪影響を与える恐れがある投資に対して審査を行うと明記されている。審査の細則を提示した「外商投資安全審査弁法」(2021年1月18日施行)は、外国資本による①軍需産業、軍需付帯産業等の国防安全にかかわる分野への投資、並びに軍事施設及び軍需施設周辺地域における投資、② 国家安全にかかわる重要農産物、重要エネルギーおよび資源、重要設備製造、重要インフラ、重要輸送サービス、重要文化製品・サービス、重要情報技術及びインターネット製品・サービス、重要金融サービス、基幹技術並びにその他の重要分野への投資であり、かつ投資先企業の実質的支配権を取得するものが、事前審査の対象となるとしている。

3.サイバーセキュリティとデータセキュリティの強化

中国はサイバーセキュリティとデータセキュリティの確保を経済安全保障政策の重要な一環として位置付けており、関連法律の整備などの対策を進めている。

まず、2017年6月1日に施行された「サイバーセキュリティ法」は、中国国内におけるネットワーク運営者、インターネット製品及びサービスの提供者、重要情報インフラ施設運営者に対して、セキュリティ管理体制を整備し、重要インフラ・重要データのセキュリティ保護に取り組むことを求めている。特に、重要情報インフラ運営者は、中国国内で収集、または発生した個人情報及び重要データを中国国内に保存することが義務付けられ、海外に移転する場合には、安全評価を受けなければならない。当局は、セキュリティに関する監督・検査を行い、不適切な場合、改善指示・処分を行うことができるとしている。

「サイバーセキュリティ法」を根拠に、当局は2023年3月31日に、米半導体大手マイクロン・テクノロジーが中国で販売している製品のサイバーセキュリティについて調査すると発表した。これは、マイクロン・テクノロジーの中国における競争相手である長江存儲科技(YMTC)が米国のエンティティ・リストに掲載されたことに対する報復措置と見られている。

また、2021年9月1日に施行されたデータセキュリティ法は、政府が、①データセキュリティ審査制度を確立し、国の安全に影響する、またはその恐れのあるデータ取扱活動に対して国家安全審査を行う、②国家安全と利益の維持、国際義務の履行に関わる規制品目に該当するデータに対しては、法に基づき輸出規制を実施する、③他国・地域がデータ及びデータの開発・利用技術などに関わる投資、貿易などにおいて、中国に対し差別的な禁止、制限またはその他の類似の措置を講じた場合には、当該国・地域に対し、同等の措置を講じることができる、と規定している。

さらに、2014年に成立した「反スパイ法」が2023年4月26日に改正された(同7月1日に施行)。改正法ではスパイ行為の定義に政府機関や情報インフラに対するサイバー攻撃が加わるほか、国家安全保障に関するあらゆる文書やデータ、資料、記事を含む国家機密の所持が禁止される。この改正を受けて、中国では、外国人がスパイ容疑で当局に拘束されるケースが増えている。

そして、企業の登録情報や特許、調達文書、学術誌、さらには公式統計年鑑などに対する海外からのアクセスを制限、もしくは全面的に遮断していると伝えられている。

4.制裁に対応するための法整備

中国では、米国をはじめとする外国による制裁に対応するための法整備を進めている。まず、2021年1月9日に施行された「外国の法律及び措置の不当な域外適用阻止弁法」は、国家主権・安全・発展の利益などを守るために、外国の法令などが不適切に域外適用されている場合、政府がその影響を阻止するための措置を取ることができるとしている。また、2021年6月10日に施行された「反外国制裁法」は、中国公民・組織に対して差別的な制限措置を取り、中国の内政に干渉した場合、相応の対抗措置を取る権利を規定している。「反外国制裁法」が外向きの措置であり、他国または国際機関からの制裁措置に対応することを目的としているのに対して、「外国の法律及び措置の不当な域外適用阻止弁法」は、内向きの措置であり、外国法律や措置が国内で不適切に適用されるのを防止することを目的としている。

5.輸出市場の分散化と「一帯一路」構想の推進

中国は、「一帯一路」構想の推進と地域的な包括的経済連携(RCEP)協定への加盟を通じて、米国をはじめとする先進国市場への依存度を減らし、輸出市場の分散化を図っている。

「一帯一路」は、中国主導で進められている、アジア、ヨーロッパ、アフリカ大陸にまたがる経済圏構想である。対象地域におけるインフラ整備を資金面から支援するため、シルクロード基金やアジアインフラ投資銀行(AIIB)などが設立された。「一帯一路」構想は、かつて、西欧諸国の第二次世界大戦後の復興に大きく貢献をする一方で米国企業には巨大な海外市場を提供したマーシャル・プランを想起させるもので、「中国版マーシャル・プラン」として、中国と対象国とのウィンウィン関係の発展につながると期待されている。

また、RCEPは、中国に加え、日本、韓国、オーストラリア、ニュージーランド、ASEAN10ヵ国の間に結ばれた経済連携協定である。加盟国は、世界のGDP、貿易総額及び人口の約3割を占めている。加盟国の間で、貿易に適用される大部分の関税が撤廃され、投資規制が緩和されたことで、中国企業にとって、市場へのアクセスだけでなく、国境を越えた生産ネットワークの構築も容易になる。

6.産業政策と「双循環戦略」の推進

米国との競争において優位に立つために、中国は、「軍民融合」、「中国製造2025」、といった産業政策と「双循環戦略」に積極的に取り組んでいる。

まず、中国は以前から「軍民融合」を進めていたが、習近平政権になってから、国家戦略として位置付けるようになった。その狙いは、民間資源の軍事利用や、軍事技術の民間転用などを推進することである。

また、「製造強国」を目指すべく、中国政府は2015年5月19日に、製造業の発展の中長期ビジョンを示した「中国製造2025」計画を発表した。その中には、製造業のイノベーション能力の向上や情報化と工業化の高度な融合の推進をはじめとする九つの戦略任務と、次世代情報技術、高度なデジタル制御の工作機械とロボット、航空・宇宙設備などからなる十の重点分野が盛り込まれている。

さらに、中国は、第14次五ヵ年計画(2021-2025年)の柱として、大国としての優位性を生かして、「国内循環を主体とし、国内と国際の二つの循環が相互に促進する」という「双循環戦略」を進めている。「双循環戦略」の本質は、対外開放を堅持しながらも、需要と供給の両面において、国際循環への依存度を減らし、国内循環を強化することである。その実現に向けては、消費を中心とする内需拡大に加え、イノベーションを通じた生産性の向上と産業の高度化をめざす供給側改革が必要である。サプライチェーンにおける各工程の付加価値を表すスマイルカーブに沿って言えば、国際循環から国内循環への転換は、主に川上における技術・部品・中間財の調達先と川下における商品の販売先を海外から国内にシフトすることによって実現される。

Ⅳ.米中から日中に拡大するデカップリング

米中経済のデカップリングは、サプライチェーンの分断や、国際貿易と投資の鈍化などを通じて、世界経済に大きな影を落としており、特に米中とも深い経済関係を持っている日本に及ぼす影響が大きい。日本が米国に同調して中国けん制に積極的に乗り出したため、日中デカップリングの兆候も現れ始めている。

1.顕著になった米中デカップリング

米中デカップリングの傾向は、特に貿易と直接投資において、鮮明になってきた。

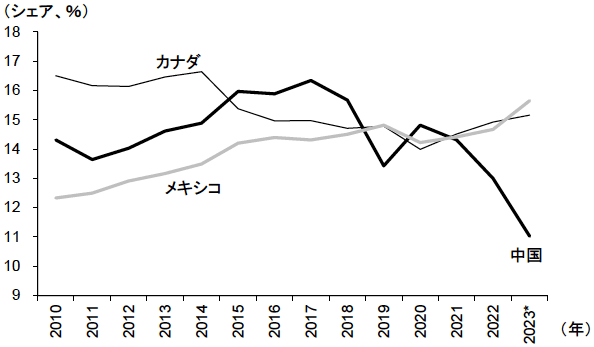

まず、米国にとって、中国は2015年から2018年までの4年間にわたって最大の貿易相手国だったが、2023年1-3月にはメキシコとカナダに次ぐ第三位に落ち込んでいる(図表3)。米国の輸出入に占める中国のシェアもピークだった2017年の16.3%から2023年1-3月には11.0%に低下している。米国市場において、中国からの輸入の一部は、ベトナムや台湾、インド、韓国など、中国と競合している国・地域からの輸入に代替されている。多くの多国籍企業は、中国のみを対象とする関税などの貿易障壁を避けるために、生産拠点を他の国に移している。

貿易に加え、米中間の直接投資も低迷している(図表4)。特に、トランプ政権が導入した米国による対内直接投資への規制強化を受けて、中国の対米直接投資は、ハイテク企業を対象とするM&Aを中心に、大幅に減少している。後発国の中国にとって、安いコストで海外から技術を導入することは、これまでの高成長をもたらした要因の一つであり、その最も重要なルートは対内と対外直接投資であった。「先進国にならないうちに、後発の優位性を失ってしまう」ことは、中長期の成長の大きな制約となる。

むろん、米中デカップリングは、中国だけでなく、米国にも大きなダメージを与える。中国はグローバル・サプライチェーンの要であり、米中間貿易と米国企業の中国における生産の中には、最終消費財に加え、多くの中間財・部品が含まれている。米中デカップリングが進めば、多くの米国企業が中国からの撤退を余儀なくされ、また、投資先と輸入先を中国よりコストの高い国々に切り替えていかざるを得ない。その結果、米国は中国市場を失うだけでなく、輸入物価が上昇し、自国産業の競争力が低下してしまう。さらに、金融部門では、多くの中国企業が米国の株式市場から撤退するなど、資本市場にとっても痛手となろう。

2.米中に挟まれた日本

米中対立を背景に新たに導入された米国と中国の規制や措置は、日本企業に次のような影響を与えている。

まず、日本は、米中両国が各々主導するルールの下で板挟みになっている。米国政府が中国に対し制裁措置を取れば、日本政府は追随せざるを得ない場合がある。しかし、米国の対中制裁に協力する日本企業は中国による制裁の対象になる可能性がある。半導体産業のように、一部の日本企業は「米国か、中国か」という二者択一を迫られている。

また、米国政府が中国から輸入する製品を対象とする最大25%の追加関税は、日本企業が中国で生産したものにも適用される。このことは、日本企業にとって、対米輸出基地としての中国の優位性が失われることを意味する。その一方で、中国政府が米国からの輸入を対象とする追加関税は、日本企業が米国で作った製品にも適用される。

さらに、米国の輸出規制は、米国製品を輸入し部品などとして組み込んだ製品を「再輸出」する第三国の製品にも適用される場合がある。その一例として、エンティティ・リストに掲載されたファーウェイ向けの米国からの直接輸出はもとより、米国製の部品などを組み込んだ多くの日本製品のファーウェイ向け輸出も、米国の輸出規制の対象となっている。

そして、米国が問題にしている中国企業の製品、部品、ソフトウエアを使用している日本企業は、米国政府や米国企業との取引ができなくなる場合がある。例えば、米国の「ウイグル強制労働防止法」の実施により、新疆で作った製品はもとより、新疆産の原材料を使った日本製品も米国の輸入禁止の対象となる。この場合、特に新疆産の綿に大きく依存しているアパレル業界への影響が大きい。日本企業は、規制を回避するために、原材料の調達先を他の地域にシフトしなければならないが、それに伴うコストの上昇が避けられない。

日本企業は、米中対立の影響だけでなく、日本政府が進めている経済安全保障への取り組みの影響も受けている。

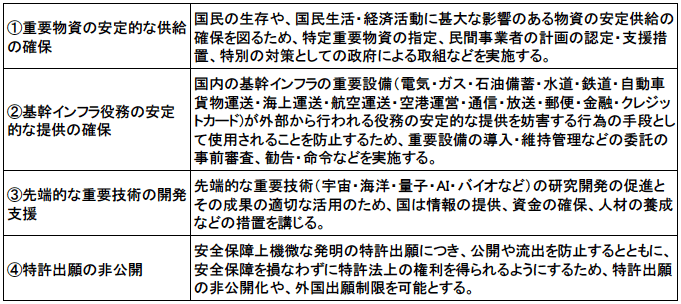

2022年5月11日に、①重要物資の安定的な供給の確保、②基幹インフラ役務の安定的な提供の確保、③先端的な重要技術の開発支援、④特許出願の非公開という四本の柱からなる「経済施策を一体的に講ずることによる安全保障の確保の推進に関する法律」(以下「経済安全保障推進法」)が成立した(図表5)。「経済安全保障推進法」は、中国を名指ししていないが、制定の経緯と内容から判断して、その矛先が中国に向かっていることが明らかである。現に、「基幹インフラ役務の安定的な提供の確保」に応じるために、金融機関のシステム関連や個人情報を扱う業務について、中国からの撤退や日本国内への移管を検討する動きが広がっている(注24)。

次に、サプライチェーン強化に向けて、日本政府は「海外サプライチェーン多元化等支援事業」の推進と「サプライチェーン対策のための国内投資促進事業費補助金」の実施を通じて、生産拠点を経済安全保障リスクが高いと見られる中国からASEANや日本国内に移転することを奨励している。また、台湾積体電路製造(TSMC)は、ソニーグループとデンソーと共同で熊本県に半導体工場を建設し、総投資額約1.1兆円のうち、日本政府が最大4,760億円の補助金を出す(注25)。新設される工場は、規模が大きいゆえに、周辺地域における雇用創出と半導体クラスターの形成に大きい期待が寄せられている。その上、中国への依存度を減らそうとするサプライチェーンの川上と川下の日本企業にとって、有力な代替的取引先となろう。

そして、輸出管理の強化の一環として、政府は2023年3月31日に、米国と足並みをそろえる形で、先端半導体の製造装置など23品目を規制対象に加えると発表した(パブリックコメントの募集と外為法の省令の改正を経て施行予定)(注26)。追加される23品目は、友好国など42ヵ国・地域向けを除いて個別許可が必要になり、それに含まれていない中国への輸出が事実上難しくなる。これらの分野における中国の需要が大きく、それに代わる新しい市場の開拓は容易ではない。

最後に、重要産業に対する外国資本の投資制限を強化するため、2020年5月8日より改正された「外国為替及び外国貿易法」(以下、外為法)が施行された。改正前の「外為法」では、海外投資家が日本の「国の安全」「公の秩序」「公衆の安全」「経済の円滑運営」にかかわる「指定業種」の企業の株式を10%以上取得するためには、事前に申告し、関連分野の審査を受ける必要があったが、改正後、この基準値は1%まで下がった(注27)。「指定業種」の中でも、特に重点審査の対象となる「コア業種」(武器、航空機、宇宙関連、原子力関連、軍事転用可能な汎用品、サイバーセキュリティ関連、電力業、ガス業、通信業、上水道業、鉄道業、石油業)が示されている。2020年に感染症関連の医薬品や医療機器、2021年にレアアースなどの重要鉱物資源に係る業種も加えられた。改正された「外為法」の施行に合わせて、政府は、海外投資家からの出資を受ける際に、事前の届出が必要となる企業のリストを公表した。その最新版(2021年11月2日発表)では、日本の3,849社の上場企業の内、801社はコア業種、1,161社はコア業種以外の指定業種に分類されている(注28)。中国資本による日本企業のM&Aは、元々少ないが、改正された「外為法」の実施により、一層困難になった。

日米中が進めている一連の経済安全保障の強化策に対応するために、日本企業は、情報収集、サプライチェーン上のリスク点検、社内の情報管理などに力を入れて、コンプライアンスとリスク管理体制を強化しなければならない。しかし、サプライチェーンが国境を越えて複雑に絡み合っていることに加え、取引制限の対象となる財・サービスと取引先の範囲も頻繁に変更されるため、こうした対策に、人材や資金など、膨大な資源を投じなければならない。

また、多くの日本企業は、調達先の多元化・切り替え、国内生産能力の拡充、海外生産体制の見直し、輸出先と取引先の見直し、研究開発体制の見直しなど、サプライチェーンの再構築を進めている。これを反映して、中国からの事業の撤退や、米国と中国の事業の切り離しを進める動きが活発化している。帝国データバンクの調査によると、中国に進出している日本企業の数は、主に事業の撤退を反映して、2022年6月には2020年の調査時点より940社少ない12,706社となった。また、国際協力銀行が2022年に行ったアンケート調査によると、米中摩擦を背景に米国向け事業と中国向け事業を切り分けることについて、調査対象となる日本企業(製造業)のうち、19%はすでに完了しており、6%はその方向で動いている。中国事業・米国事業をそれぞれ強化すると答える企業の割合は54%に達しているが、「どちらかと言うと中国事業を強化する」と答える割合(11%)は、「どちらかと言うと米国事業を強化する」と答える割合(23%)を大きく下回っている。

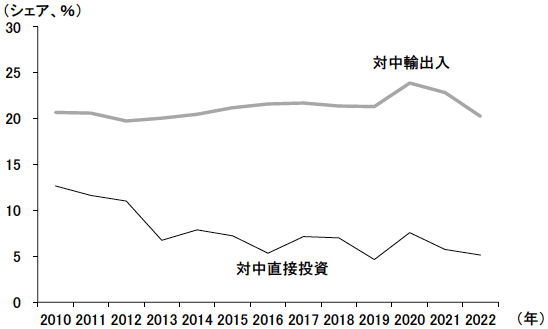

このように、米中デカップリングに続き、今後、日中デカップリングも進むと予想される。その兆候として、日本の貿易と対外直接投資に占める中国のシェアが、2021年に続き,2022年にも低下した(図表6)。日本にとって、中国は最大の貿易相手国であり、両国経済がサプライチェーンなどを通じて深く結ばれている。そのため、日中デカップリングは、輸出市場の縮小と輸入価格の上昇などを通じて、長期低迷に陥っている日本経済に追い討ちをかけるだろう。

参考文献・参考資料

米国、中国からの「デカップリング」は想像以上に困難だ (msn.com)

米中デカップリングは千載一遇のチャンス | 一歩先への道しるべ ビズボヤージュ (nikkeibp.co.jp)

この記事が気に入ったらサポートをしてみませんか?