政治講座V971「更なる危機とは?」

安眠を貪る日本国民にショッキングな内容である。日本の歩んだバブル経済の崩壊の軌跡を中国が歩んでいるという記事を多数掲載してきたが、米国も不動産投資で破綻しそうな記事が出てきた。人類は歴史から学ばず、同じことを繰り返す愚かな動物である。今後の米国の杞憂を心配する記事を紹介する。

皇紀2683年3月30日

さいたま市桜区

政治研究者 田村 司

銀行連鎖倒産のさらに先に待ち構える本当の時限爆弾、米「過大」不動産ローンの破綻でリーマン・ショック再来か?

安田 佐和子 によるストーリー • 1 時間前

商業不動産という過大な不安

オマハの賢人、ウォーレン・バフェット氏の名言に「潮が引いた時に初めて、誰が裸で泳いでいたのかが分かる」というものがある。米連邦準備制度理事会(FRB)による2022年3月からの4.75%ポイントに及ぶ利上げを受け、足元の米銀の破綻はどの銀行がリスク・マネジメントを十分行っていなかったかを炙り出すものだ。

今、市場の焦点は、シリコンバレー銀行(SVB)を発火点とした米銀破綻が、リーマン・ショックに相当する危機をもたらすか否かだろう。

SVBを始め3月前半に事業停止に追い込まれた3行の総資産規模は3308億ドルと、100年に1度の危機と言われたリーマン・ショック時に迫る。米財務省やFRBなど、米金融監督当局が迅速に対応しているのも、銀行破綻の負の連鎖に陥るリスクを排除するためだ。

SVBとシグネチャー銀行の全額預金保護と銀行ターム・ファンディング・プログラム(BTFP)の導入、さらには預金流出が取り沙汰されたファースト・リパブリック・バンクへの大手銀11行による300億ドルの預金など、官民一体で金融不安の火消しに取り組んでいる。しかし、銀行問題をめぐる懸念の火は消えそうもない。 筆者が3月21日公開の「パウエル大失態、利上げきっかけでSVB破綻、さらにリーマン級銀行破綻連鎖、世界に飛び火」で指摘したように、金融不安による負の連鎖が生じるリスクが燻るためだ。

■金融危機での負の連鎖のイメージ

その火元のひとつは、商業不動産ローンである。米抵当銀行協会(MBA)の3月15日付けのレポートによれば、米銀が保有する商業不動産ローンの融資残高4.4兆ドルのうち、2023年には16.5%相当の7280億ドルが借り換え期限を迎え、2024年も15%相当の6590億ドルと続く。

つまり、今年から来年にかけて、商業不動産ローンの借り換えがピークを迎えるだけに、不良債権化すれば商業不動産ローンの時限爆弾がいつ爆破してもおかしくない状況だ。

中小銀行が過大に抱えるリスク

商業銀行の資産別で商業不動産ローン融資動向をみると、2月時点にて上位25行の米国内大手銀行の割合は29%に対し、米国内中小規模の銀行は67.3%と突出している点も気掛かりだ。ゴールドマン・サックスも、3月16日付けのレポートで、中小規模の銀行に走る緊張が、米成長を押し下げるリスクに警鐘を鳴らしていた。

米預金保険公社(FDIC)のデータでも、中小規模の預金取扱機関における商業不動産ローンの傾倒が読み取れる。2022年末時点で総資産に占める商業不動産ローンが最も高いのは総資産規模が10億~100億ドルの預金取扱機関で32.5%、続いて1億~10億ドル規模が26.9%、1億ドル以下の規模でも11.3%と、2500億ドル以上の規模の5.6%を大きく上回る。

米銀の財務は健全との指摘もある。確かに、預金取扱機関の自己資本に占める不良債権比率は全体で4.1%とFDICがデータ公表を行った1984年以降で最低水準にある。ただし、自己資本に米国債など債券が含まれるほか、金融不安に基づく景気悪化で不良債権が膨らむリスクが考えられよう。

純営業収入に占める貸し倒れ引当金の比率自体、2022年末時点に8.5%と2020年4~6月期以来の水準へ上昇していた。自己資本に米国債など債券などの資産が含まれているため、時価であれば利上げにより利回りが上昇、即ち価格が下落したため、目減りした可能性は否定できない。

異変は2月には現れていた

なぜ、商業不動産ローンが焦げ付く懸念が生じているのか。1つには、連邦準備制度(Fed)による急激な利上げにより、金利上昇を受け利払い負担が増し、借り換え困難となる事情が挙げられる。2022年3月からの利上げ幅はわずか1年で4.75%ポイントと、過去最速だ。

そもそも、中小規模の金融機関が商業不動産ローンを多く保有するようになったのは、2008年の金融危機後に遡る。その後、コロナ禍のパンデミックで不動産市場に激震が走るなか、経済正常化をにらみ一段と積み増すようになった。3月12日に破綻したシグネチャー銀行もその一つでオフィスタワーや集合住宅に積極的に融資を進め、2022年末までに同行の商業不動産ローン残高は約360億ドルと、総資産1104億ドルの資産の3分の1近くを占めていた。

中小規模の商業銀行、商業不動産ローンの融資額の前年比の伸びは金融危機後の2013年以降に加速

今回、SVBなど3行が経営破綻に陥ったが、前述のシグネチャー銀行の本社はニューヨーク州、SVBとシルバーゲート銀行の2行がカリフォルニア州と、オフィスタワーがs集中する都市部であることも、一連の銀行が商業不動産に賭けた意図が見え隠れする。

これらの州ではスタートアップを含めた新興テクノロジー企業や暗号資産関連などの企業がひしめくことで知られる。CBREによれば、2021年の米国のオフィス賃貸動向は、雇用の増加やハイテク製品・サービスへの需要に後押しされ、ハイテク産業が回復を主導。2021年4~6月期と同年7~9月期と合わせて、同セクターが米国のオフィス賃貸活動に占める割合は22%と、2020年全体の17%から上昇していた。

商業不動産ローンの異変は、2月に現れていた。コロンビア・プロパティ・トラストは、NYやニュージャージーなど東海岸やサンフランシスコなど西海岸の都市部にまたがる7つのビルに紐づく17億ドル相当の変動金利ローンが債務不履行(デフォルト)に陥った。続いて、ロサンゼルスにある52階建てのタワーに絡むとしたブルックフィールド・アセット・マネジメントの7.5億ドルの債務がデフォルトに見舞われた。

銀行の資金繰り問題は、地区連銀による窓口貸出やBTFPによる資金供給措置に現れている。民間銀行に向けた「最後の貸し手」と位置付けられる地区連銀窓口貸出は、3月15日週と1528億ドルと、リーマン・ショック直後に付けたそれまでの最高記録1107億ドルを超えた。同22日週時点での窓口貸出も、1102億ドルと高水準にある。窓口貸出が3月22日週に減少した理由は、BTFPへのシフトが挙げられ、BTFPを通じた資金供給は3月22日週に前週比417億ドル増の537億ドルだった。

窓口貸出、2週連続でリーマン・ショック時の最高を上回る

BTFPは預金取扱機関からの米国債など担保受け入れを時価でなく額面とした結果、預金取扱機関の資産の目減りを食い止め、預金流出に対応する余力を残した。しかし、結局は“輸血措置”に過ぎない。銀行の健全性を回復するわけではなく、ましてや景気減速局面で銀行の貸し渋りを改善するものではない。だからこそ、米株の戻り局面が示すような過度な楽観に注意すべきだ。

リーマンの教訓―当局支援でも止められない

リーマン・ショックを振り返ってみよう。当時、2007年8月のパリバ・ショック、2008年3月16日のJ.P.モルガン・チェースによるベア・スターンズ買収を始め、数々の問題が火を噴いたにも関わらず、株価は切り返してきた。

■2007年から2009年までの日足チャート

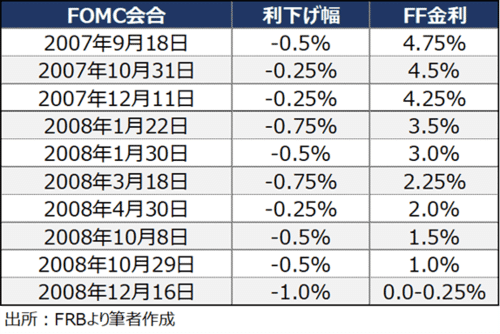

一因としては、米金融監督当局による支援策が挙げられよう。当時、Fedは2007年9月から利下げを開始し、2008年12月まで緊急会合を挟み10回にわたって引き下げを続けていた。

■2007年9月から、10回利下げ

また、流動性供給ファシリティも2007年12月からスタートし、2008年11月までに8つ用意していた。

■当時も、Fedなどは矢継ぎ早に対応

こうした措置が奏功して暫く米株相場は堅調だったが、一連の支援策を受けながらリーマン・ショックを食い止められなかったことは歴史が証明している。

S&L危機プラスITバブル崩壊の再来か

パウエルFRB議長は、3月22日に行ったFOMC後の記者会見で「銀行問題をめぐる動きは一段と厳格な信用状況をもたらし、経済とFRBの対応に影響が及ぶ」と発言した。実際、FRBが四半期に一度発表する上級融資担当者調査では、貸出基準の厳格化が確認できる。1月発表分によれば、商工ローンで貸出基準を引き上げたとの回答は44.8%と、新型コロナウイルス感染拡大で経済活動が低下した20年4月分の41.5%を超え、2009年1月分(64.2%)以来の高水準だった。

SVBが破綻する約2カ月前だというのに、FRBによる22年3月から調査時点の23年1月まで4.25%の利上げを行った動きにつれ、貸出基準が厳格化されたことは明白だ。また、貸出基準を引き上げたとの回答が40%を超えた時期において、景気後退に陥った事実は特筆すべきだろう。同時に、融資の需要を拡大したとの回答もマイナス31.3%と、20年10月分以来の水準に落ち込んだ。

■銀行融資動向、厳格化が鮮明に

むしろ、商業不動産ローンと新興テクノロジー企業への融資に賭けた中小規模の預金取扱機関の経営方針が問題であり、1980年代後半から1990年代初めに吹き荒れた貯蓄貸付組合(S&L)の破綻と、2001年のITバブル崩壊を連想させ、それらを混ぜ合わせたような傷跡を残すのでないだろうか。

3月FOMCで、パウエル氏率いるFedは市場予想通り0.25%の利上げを行い、FF金利誘導目標を4.75~5.0%へ引き上げた。ただし、声明文では「仮に委員会の目標の達成を妨げる可能性があるリスクが生じた場合、金融政策の姿勢を適切に調整する準備がある」との文言も追加し。パウエル氏自身、会見でインフレ抑制を打ち出しつつ、銀行システムを守るべく「全てのツールを活用」すると明言することも忘れない。

今後、金融市場のストレスが高まり、経済指標が弱まるならば、パウエル氏率いるFedが再び柔軟性を発揮する可能性を残す。パウエルFRB議長といえば、2018年12月に追加利上げを実施した後、2019年7月から利下げに転じたという過去があったことが思い出される。

やはり、パウエル氏はポール・ボルカー氏になれないようだ。ただ、Fedがあらゆる手を尽くしても、金融市場が負の連鎖に陥れば救えないことは、リーマン・ショックの歴史が証明している。

参考文献・参考資料

銀行連鎖倒産のさらに先に待ち構える本当の時限爆弾、米「過大」不動産ローンの破綻でリーマン・ショック再来か? (msn.com)

この記事が気に入ったらサポートをしてみませんか?