貯金だけで資産1000万円を達成する方法

皆さん、ボンジュール!投資家Cuberです。

※この内容はYouTube動画でも説明していますので、ぜひご覧ください!^^

「投資しないと、お金が増えないよ」と言われていますが、そもそも投資できるお金がない方もいるかと思います。

なので、投資する前に、まず貯金する必要があります。

また、お金をできるだけ早く貯めるためには、貯金力を最大化しなければなりません。

では、貯金力の最大化はどうすればよいのか。

今日は、貯金だけで資産1,000万円を達成する方法を紹介していきたいと思います。

実は、投資家Cuberも、5年間で、貯金だけで資産1,000万円を達成できましたので、ご参考になるかと思います。

①収入の明確化

最初のステップは、自分の収入を明確にすることです。

それを聞くと、「いくらもらってるかわかってるで!」と聞きそうですが、注意して頂きたいのは、給料と収入が違います。

収入は、給料から所得税・社会保険料・住民税を引いた後、手取りとして残っているお金です。

では、手取りを確認するためには、どうすればよいのか?

2つの資料を確認しなければなりません:源泉徴収票と住民税決定通知書。

・源泉徴収票

源泉徴収票は、会社を務めている方の場合、年末に配布されているものです。

この資料では、給料(年間)・所得税・保険・年金などの金額がわかります。

見方としては、以下の通りです。

「支払金額」は会社から1年間でもらったお金であり、年間の給料になります。

「源泉徴収税額」は所得税のことになります。

「社会保険料等の金額」は保険・年金などに関する税金となります。

・住民税決定通知書

住民税決定通知書は、毎年6月に配布されているものです。

この資料では、1年間で支払う住民税の金額がわかります。

見方としては、以下の通りです。

月毎の住民税の金額まで記載されています。

では、全ての税金を支払ったら、手取りとしていくら残るのか?

もちろん、給料によって大きく変わりますが、今回は20代・独身で給料500万円の人の場合を見てみます。

所得税は10万円、社会保険料は75万円、住民税は18万円、全ての税金を給料から引くと、手取りは397万円になります。

ということで、給料の20%は税金として取られています。

そうです。

実は、皆さんも、週1日、税金のためだけに働いていることになっています。

税金は高いですね。

②支出の明確化

ここでも、「いくら使ってるかわかってるで!」と聞こえそうですが、単にクレジットカードの明細書を見るだけでは足りません。

いつ・いくら・何にお金を使っているのか、明確にしなければなりません。

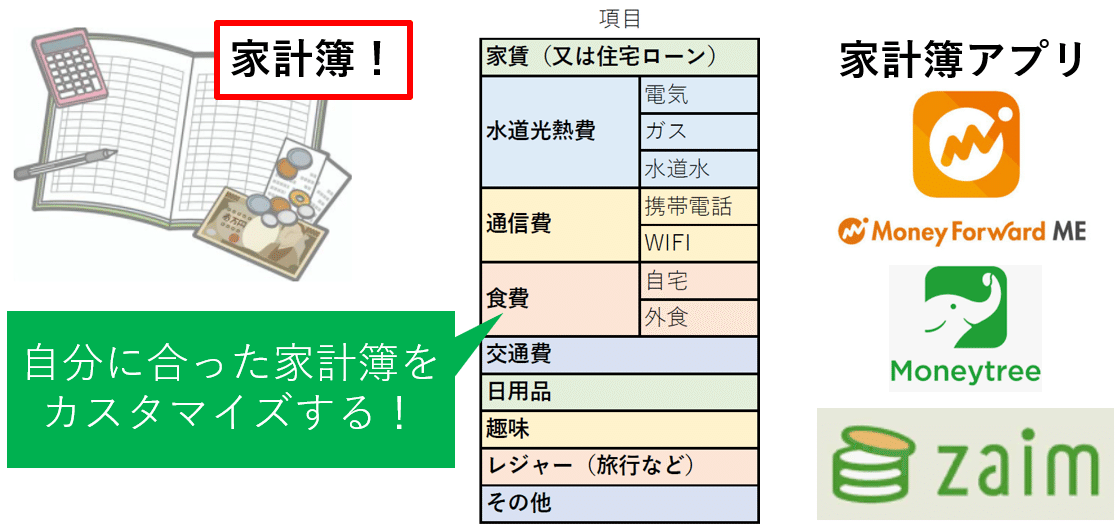

ここでは、もちろん、家計簿を使います。

家計簿の項目は自由にカスタマイズして頂いても全く問題ありません。

逆に、自分に合った家計簿を作っているからこそ、継続できます。

投資家Cuberは自分でexcelを使って家計簿を作っていますが、様々なアプリもありますので、こちらもご活用ください。

いずれにせよ、必ず全ての出費を記録しなければなりません。

そうすることで、家計簿の各項目の金額が明確になり、全体の支出もわかります。

③現状の貯金力の明確化

では、収入と支出を明確にできましたので、簡単に貯金を計算できます。

収入から支出を引くと、毎年貯金できる金額になります。

先ほどの例で戻りますと、収入397万円から、支出240万円(月20万円)を引くと、157万円の貯金になります。

貯金力は、貯蓄率となりますので、貯金/収入で計算されます。

今回の例では、39%と貯蓄率になります。

では、貯蓄率39%は高いのか、低いのか。

日本の平均貯蓄率を確認しますと、次の結果になっています。

20代の平均は41%ですので、今回の例では当たりです。

ただ、このデータで注目して頂きたいのは、年齢が高いほど、貯蓄率が低い、という結果になっています。

それは、生活費が徐々に上がっていくからです。

結婚したり、マイホームを買ったり、子供を産んだり、出費はどうしても増えていくのは一般的です。

④貯金力をアップさせるコツ

最後、どうやって貯金力をアップさせるのか、重要なコツを説明していきたいと思います。

今回の話題は「貯金だけで」資産1,000万円を達成することですので、貯金をアップさせるためには、収入をアップさせるのか、支出をダウンさせるのか、この2択しかありません。

収入をアップさせるためには、転職や副業ができます。

収入をダウンさせるためには、生活費の見直しが必要になってきます。

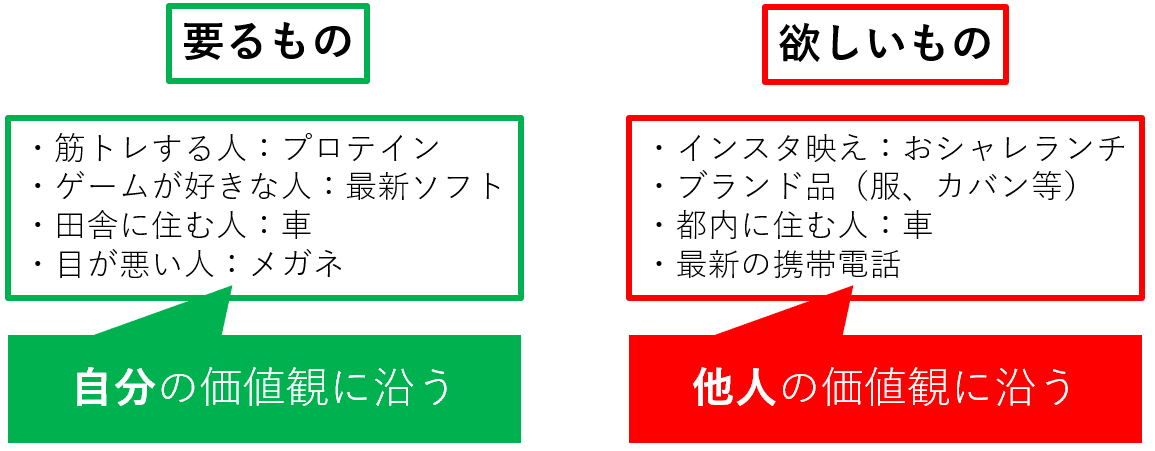

生活費を正しく見直すために、最も重要なのは、要るものと欲しいものの識別です。

・要るもの:ないと生活できないものになります。

ただ、ここで注意して頂きたいのは、ただ単に最低限なものとは言いません。

人によって、自分の生活のために要るものが異なります。

・欲しいもの:ただの浪費です。

要するに、無駄遣いになってしまうものです。

要るものと欲しいものの例を以下に挙げていますので、ご参考ください。

ここでは理解して頂きたいのは、要るものは「自分の価値観に沿う」ものになります。

自分にとって、本当にないと生活ができない、ないと人生が充実しない、ということです。

他人の意見などに関係なく、自分で決めたものです。

一方、欲しいものは、「他人の価値観に沿う」ものになります。

要するに、自分が欲しいから、ではなく、他人が自分のことを見た時にどう思われるのか、それに沿った判断になります。

インスタ映えやブランド品は、まさしくその通りです。

特にこんなものを買わないように注意して頂きたい。

・まとめ

今日は、貯金力をアップさせるためのステップを紹介しました。

①収入の明確化

②支出の明確化

③現状の貯金力の明確化

④貯金力をアップさせるコツ

コツとしては、自分の生活に「要るもの」を明確にするのは最も効果的です。

自分の価値観に沿った「要るもの」だけを買うようになれば、必ず貯金力がアップしますので、皆さんもぜひ、実践してみてください!

例えば、手取り397万円で、貯蓄率を50%までアップさせることができれば、年間200万円の貯金にもなります。

ということで、貯金だけで、5年間で資産1,000万円を達成できます。

実は、投資家Cuberがやったことは、これでした。 ^^

2021年5月1日

投資家Cuber

※生活関連記事

・中田敦彦が語る「日本の衰退」 【日本のやばい4つの事情】

https://note.com/toushikacuber/n/nc11880f1c0c0

・【貯蓄率50%超え!】貯蓄力を高める5つのコツ

https://note.com/toushikacuber/n/n281b9f971062

・楽天経済圏に移行した結果【ポイント還元の実績も公開!】

https://note.com/toushikacuber/n/nbbfcb2492a8e

・【貯蓄率は必ず上がる!】絶対買わないもの「10選」

https://note.com/toushikacuber/n/n453d9a361f3e

・資産1200万円の人の生活費はいくら?

https://note.com/toushikacuber/n/ne0a077c54b8a

・家を買ったら損する!【賃貸と購入の徹底比較】

https://note.com/toushikacuber/n/nf6a24bf2426c

・欲しいものを買うな!要るものだけを買え!【出費を抑える簡単な方法】

https://note.com/toushikacuber/n/na2d6d279e56b

・お金を増やすには、まず家計簿を作りましょう!【無駄な出費を無くそう!】

https://note.com/toushikacuber/n/n6f652c3fbc00

・5年間で1000万円を貯めた方法 【社会人でもできます!】

https://note.com/toushikacuber/n/nc99b621432f4

・1日たった900円だけで、億万長者になれる!【1億円を生み出す方法】

https://note.com/toushikacuber/n/ne1d5692b61fb

・1カ月の出費を披露【毎月の生活費をぶっちゃけ!】

https://note.com/toushikacuber/n/n819ac33933ac

この記事が気に入ったらサポートをしてみませんか?