【Q&A】2024年から始まる新NISAで何に投資したら良いですか?

(回答)

e-MAXIS Slim 全世界株式など全世界に幅広く分散投資する投資信託一択です。つみたて投資枠・成長投資枠の違いを気にすることなく全て全世界株式に投資するのが望ましいです。

もう少し書き加えると

・S&P500

・全米

・先進国(アメリカ・ヨーロッパ・日本など)

・全世界

上記範囲を対象とした株式商品(投資信託やETF)であればOKです。

いずれにしても何か1つの商品に1800万円分投資することを目指してください。

<株式だけで良いの?>

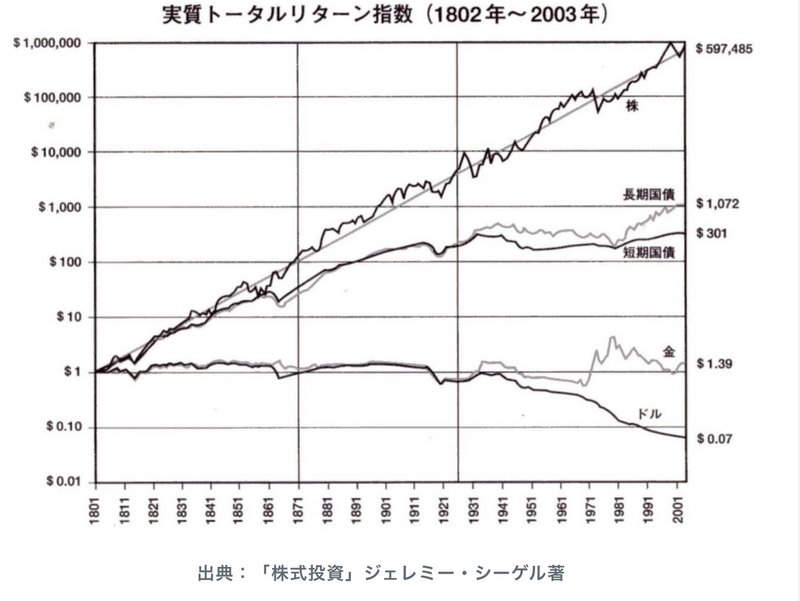

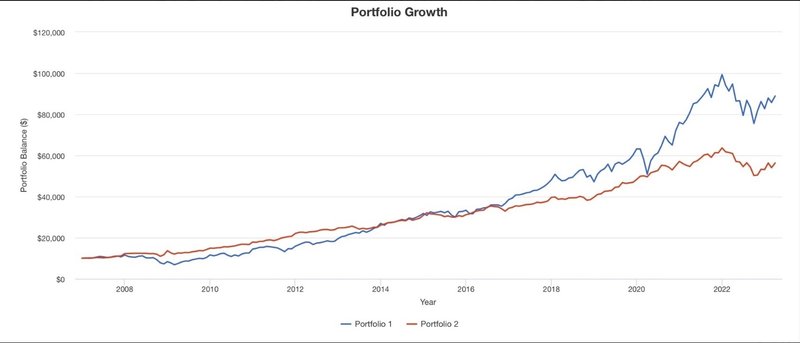

この2つのグラフは株式中心に投資した場合の優位性と、商品を分散させた場合の優位性を示したものです。

長期間投資した場合、様々な商品の中で株式が圧倒的に上昇していることが1つ目のグラフでお分かりいただけるかと思います。

2つ目のグラフの青線も同様ですが、一方で2つ目のグラフの赤線はグラフのギザギザの幅が青線よりも小さいことが分かります。

ギザギザの幅が小さいということは「資産が上下に変動する幅が小さい」ということです。つまり緩やかに資産が拡大することを意味します。

これは商品単体での上昇率は株式が高いものの、株式が上昇しない・下落する時に他の商品が別の動きをするためです。

整理すると

・資産の拡大を目指したい場合:株式中心に投資

・拡大よりも変動幅を小さくし、下落時のショックを和らげたい場合:株式以外にも分散

した方が良いということです。

では双方にメリットがあるにもかかわらず、何故冒頭で株式一択と回答したのかというと

1.NISAは「長期にコツコツ資産形成すること」を目的に設計された制度だから

2.NISAのポートフォリオはシンプルに構築した方が都合が良いから

です。

NISA投資を何故行うかというとNISAを利用する方の大半は

・いきなりNISA枠(1800万)を満額埋めるほど多くの資金は保有していない

・投資資金を捻出できるのは月1回程度

・遠い将来への備えを目的としている

方だと想定されます。政府も上記を念頭に制度設計をしているものと思われます。

このためNISA投資は長期投資が大前提で、短期的な変動や経済状況の推移を気にしないことが求められます。つまり、今年はどの商品が有利で来年はどの商品が有利になるかを予想するような投資態度は求められていないということです。

大前提が長期投資なので、長期投資に最適な商品を選択しその割合を最大化する方が期待した通りの効果を得ることができます。

これが株式一択の根拠その1です。

根拠その2は新しいNISAのメリットです。

新NISAは売却した場合、その年の投資可能枠が復活するため現在のNISAと異なり「いざという時に売却してもOK」となりました。

仮に急な出費が発生した際、貯金だけでは賄えない場合、投資した分から売却することになりますが、NISA枠のポートフォリオがシンプルであればどれぐらい売却すれば良いかがすぐに分かります。

もし、商品を分散している場合、ポートフォリオの分散割合に応じて売却する割合を自分で計算しないといけないため、非常に面倒です。いずれ元に戻した場合も、配分を再計算しないといけないため面倒です。

さらに1つの商品だけに投資していれば「リバランスが不要」なのでわざわざ手数料を払って売却してポートフォリオを調整する必要がなくなります。シンプル・イズ・ベストなポートフォリオを構築するメリットがお分かりいただけたかと思います。

商品分散のメリットである「下落幅の減少」自体は否定しないですが、少額から資産を積み上げる段階では下落幅は限定的であるため、メリットよりも資産がなかなか増加しないデメリットをしばらくは我慢しないといけません。我慢するぐらいならシンプルにかつ長期投資によって増加する効果を素直に期待するポートフォリオを構築した方が良いと考え、全世界株式一択を推しています。

それでも商品分散のメリットを優先したい場合は債券や金などを組み込んでも問題ありませんが、その場合は

・株式の比率を一番大きくする

・各商品の投資比率はむやみにいじらない

ことをお勧めします。

<つみたて枠と成長投資枠は別々の商品に投資しなくて良いの?>

先ほど触れた「シンプル・イズ・ベストなポートフォリオ」を実践するためにはつみたて枠と成長投資枠は別々に考えず同じものと捉えた方が正解です。

このため枠の名称に惑わされず、つみたて投資枠に投資したものと同じ商品を成長投資枠に投資するようにしてください。

<投資信託じゃないといけないの?ETFの方が手数料が安いけど>

再三触れているようにシンプルに徹したポートフォリオを構築するにはつみたて投資枠で購入できるものを成長投資枠でも購入した方が良い点と、投資信託は1円単位で購入できるため成長投資枠の余りをゼロにすることができる点からここでは投資信託を推奨しています。

ただ

・ETFの方が手数料が安い

・円以外の商品に投資できる

というメリットがあるので、VTやVTI、VOOといった海外ETFを成長投資枠を使って購入しても構いません。ただETFは表示価格に応じて1株単位に購入することになるため、成長投資枠の1200万円分きっちり使いきれない可能性が高いです。

きっちり使いきれなかった分は投資信託で穴埋めすることになるため、ごちゃごちゃしたポートフォリオになってしまいます。

またこちらの方がデメリットとしては大きいですが、海外ETFをNISAで購入した場合外国税額控除の適用対象外となってしまうため、配当金を満額受け取れないので注意してください。

<全世界株式の理由は?S&P500じゃダメなの?>

株式は価格変動が激しいという特徴がありますが、全世界株式のように数千の銘柄に分散する商品であれば変動を軽減することができます。

また、どの地域・国が成長する・衰退するといった分析から解放されるので最初から全世界に分散して投資する方が迷わずに済みます。

ところで「全世界」と言いつつその中身は実は60%近くが米国株式なので全米株式やS&P500のような米国株に投資する商品でも大きな違いはないと思って差し支えありません。先進国であっても同様です(地域の偏りをなくした先進国株式の投資信託もあります)。

ただ新興国は別です。新興国は米国株式のみのポートフォリオよりもリスクが高いため、新興国株式中心のポートフォリオをNISA枠で実現することは避けた方が賢明です。

もし、新興国の成長に期待するのであれば、NISAとは別の投資枠を活用してください。今のところ新興国(および新興国を構成している個々の国の株式)は上昇したり下落したりを繰り返している段階なのでトレードをするように売ったり・買ったりして「良いところ取り」する方が好リターンが期待できます。残念ながら長期積み立てには適していません。

将来、新興国に位置付けられているどこかの国が先進国を凌駕する成長とそれに見合った株式の評価を得るような時代が来た場合

・全世界株式の配分がその国中心に切り替わっている

・評価が変わってからその国中心のポートフォリオに切り替えても成長は十分享受できる

ので少なくともNISA投資において予測を伴った先読み行為は不要です。

将来どこが成長するかは分からないという態度で臨んだ方が、後で思うようにリターンが得られないというエラーを回避することができるので、全世界株式一択を推奨しています。

よろしければサポートをお願いします。 頂いたサポートはより良い記事の執筆に活用します。