国内SaaS企業の資本効率性と「リーンなスタートアップ」の再評価

先日TechCrunchで「SaaS 21社のIPOから得られた資本効率に関する教訓」という記事がSNSで話題になっていた。内容を簡単にまとめると...

・IPO前に調達された資本金額は、中央値の企業のARRをわずかに上回っていた

・キャッシュバーンは調達した資本金額とは大きく異なる場合があり、資本効率のより正確な尺度である

・「Rule of 40」の指標でみた最も健全なSaaS企業は、多くの場合最も資本効率が高い

経済の先行きが読めない中でも市場に評価され続けるかどうか。日本でもこの議論は増えていく予感がする…ということで米国以上に国内SaaS企業のIPOまでの資本効率性は良いについて調べてみた。

結論から言うと、サンプル数は少ないながらも「米国以上に国内SaaS企業のIPOまでの資本効率性は良い」ということが確認できた。

また、アメリカではいわゆる「リーンスタートアップ」の価値が見直されてきていて、調達額の大きさによるユニコーンというステータスの獲得は価値がなくなってきている。その流れについてもこの記事の後半で触れたい。

日本のSaaS企業は米国と比べて資本効率性が良いのか?

まずはSaaS企業が上場した時点でのARRと累計調達額(株式発行+長期借入)の散布図が以下の通り。

ARR40億円以上の2社を見ると、Sansanは117億円を調達して114億円のARRを達成していて、累計調達額:ARR=1:1となる対角線上になっている。一方で、freeeは161億円を調達して、IPO時点でのARRは57億円となっており、対角線のかなり上に位置している。

一方で、ARR40億円以下の企業を見ると、マネーフォワード以外は比較的1:1以下の資本効率を達成している。特にユーザベースとウォンテッドリーは対角線よりかなり低いところに位置している。

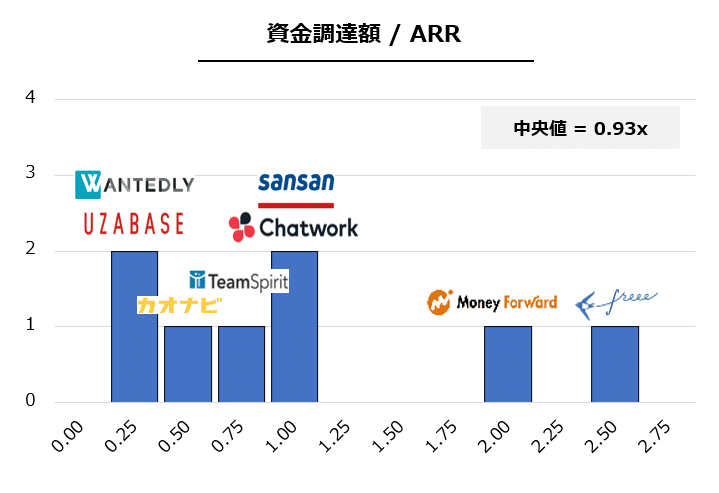

「資本調達額 / ARR」の指標をヒストグラムで見ると、以下のような分布になる。

分布は0.25~1.25倍が多くなっており、中央値は0.93倍となっている。つまり、IPO時点で国内SaaS企業は調達額以上のARRを達成しており、米国の1.23倍よりも良い数値が出ている。

より正確な資本効率指標であるキャッシュバーンで見た場合

また、米国に限らず、日本の調達環境もここ5~7年は好況だったので、実際のニーズ以上に調達しているケースは見受けられる。記事内でも取り上げられていた、累計調達額から預金残高を引いたキャッシュバーンも見てみた。

「キャッシュバーン / ARR」の中央値は0.51倍となっており、こちらも米国の中央値0.77倍と比べて低い水準となった。

また、この指標で見るとfreeeが1.78倍、マネーフォワードが1.03倍という他社と比べると低い資本効率性になっている。

そしてSaaS企業のビジネスの健全性を評価する”成長性+収益性"(=Rule of 40%)と照らし合わせてみると、「キャッシュバーン / ARR」が1倍以下と資本効率性が高かった会社は「Rule of 40%」をクリアしている。

(+α)米国における黒字化済みのスタートアップに注がれる期待

Uberの株価暴落やWeWorkショック以降、Zoomなどの黒字化しているIPO企業に対する評価はどんどん上がっているが、その流れは未上場のスタートアップの世界でも起きている。成長のために採算性を犠牲にしたり、高いバリュエーションを得るための大型資金調達はもう「クール」ではなくなった。

黒字化済みのSaaS企業は少額のラウンドで調達を最小限で済まし、外部の調達環境に左右されるような事業構造を作らないようになってきている。

ブランドのコンテンツ作成を効率化するプラットフォームを提供するCohleyは、今月$1.5Mのシードラウンドを調達した。この規模の資金調達は米国だと普通ニュースにならないが、200社の顧客がいて去年は+375%成長、今年は+500%成長する見込みがある中で、すでに利益が出ている点は注目されている。

また、オンプレミスとクラウドの両方でのストレージとコラボレーションを可能にするEgnyteはARRが100億円を突破しているが、2018年にGoldman SachsからシリーズEの調達をしたときには黒字化していた。

ARRは2019年に+39%成長したが、彼のフォーカスはとにかく収益性を求めており、これ以上の調達は行わずに2021年下半期での黒字化を目指すという。CEOのVineet Jainは「ユニコーン文化は死んだ。これからは種馬の時代だ」と語る。(ユニコーンと違って実在して、世の中に利益というものを残せる種馬の方が価値が高いという意味か…?笑)

また、米国のトップVCがすでに黒字化しているSaaS企業に調達の提案をするケースというのも見られる。去年シリーズAでAccelから$200Mを調達した1Passwordというカナダのパスワード管理ツール(シリーズAといっても推定ARR数十億円の規模になっている)。

2005年創業のこの企業は実は1年目から利益が出ており、14年目にして2019年11月に初めてVCからの調達を行った。すでに黒字化しているのになぜエクイティファイナンスを行ったのか?という疑問が界隈で飛び交った。

AccelのパートナーArun Mathewによると、1PasswordにはAccel側から最初調達の提案を持ちかけたが、会社側が乗り気ではなかったところを説得してディールを成立させたらしい。「AtlassianやQualtricsのように、1Passwordのチームは成長率が非常に高いだけでなく、Day Oneから利益の出る事業を作り上げた点が素晴らしい」とMathew氏は語る。

高いバリュエーションが付けられ、赤字を掘り続ける見込みが高い企業が苦しむ中で、利益率を犠牲にせずに少ない資金で高い成長を維持できる「リーンスタートアップ」への評価はこれから米国だけでなく、日本でも高まっていくだろう。

まとめると…

・日本のSaaS企業のIPOまでの累計調達資金はARRの0.93x(米国:1.23x)、累計バーンはARRの0.51x(米国:0.77x)で、資本効率性は米国以上に良い

・「キャッシュバーン / ARR」が1倍以下と資本効率が高かった企業は Rule of 40% をクリアしている

・利益率を犠牲にせずに少ない資金で成長する「リーンスタートアップ」への注目は、米国だけでなく日本でも同じ流れが起きそう

今後日本でもSaaSの上場企業が増える中で、こうした指標はスタートアップを見る際にも使えそうなのでちゃんと見ていきたい。

SaaSに関する事業の壁打ち、資金調達をお考えの方は、気軽にTwitterでご連絡お待ちしております。フォローもぜひ↓

【対象企業と使用データ】

・対象:ウォンテッドリー、カオナビ、Sansan、チームスピリット、Chatwork、マネーフォワード、ユーザベース(8社)

・PL/CFデータ:上場期の通期決算データで算出

【定義】

・ARR=上場申請期の第4四半期の売上×4

※マネーフォワードについて、プレミアム課金+B2B2C事業(PFMサービス)+MFクラウドシリーズ販売(MFクラウドサービス)のストック収入の合計値をベースにARRを計算

・売上成長率=予想1期売上/前期売上-1

・FCFマージン率=営業CF/売上-1

【お詫びと訂正】

「より正確な資本効率指標であるキャッシュバーンで見た場合」の段落の文章中、以下の記載に誤りがありました。お詫び申し上げますとともに、訂正させていただきます。

(誤)この指標で見るとfreeeが1.78倍、マネーフォワードが1.37倍

(正)この指標で見るとfreeeが1.78倍、マネーフォワードが1.03倍

サポートいただき、ありがとうございますmm 執筆活動がんばります!