【有料級】元証券マンがガチで考える貯金術

今回の記事では、元証券マンがガチで考える貯金術というテーマで話を進めていきます。まず結論からお伝えすると、「ムダ使いをやめ貯蓄を増やし、投資に回して分配金や配当などから手出しのお金を少なくし、毎月の貯金額、金融資産の増加につなげていく流れ」で、貯金が爆速で増えていきますので、私の経験を踏まえながら、そのあたり詳しく見ていきましょう!

目次

1. はじめに

2. 全体の金融資産額を確認しよう

3. 貯金は何で構成されるか考えよう

4. ネット証券で手数料を抑えて投資をしよう

5. まとめ

【はじめに】

私自身も大学時代は奨学金を借りており、バイトはせず学業に集中していたので、新卒で入社したときは貯金が10万くらいしかありませんでした。笑

しかし証券会社にいたことで、自然と「どうすれば資産が増やせるか?」考えるようになり、2017年貯金10万ほどから2021年末で700万ほど(金融資産含む)まで達成できましたので、その方法を伝授していきます!

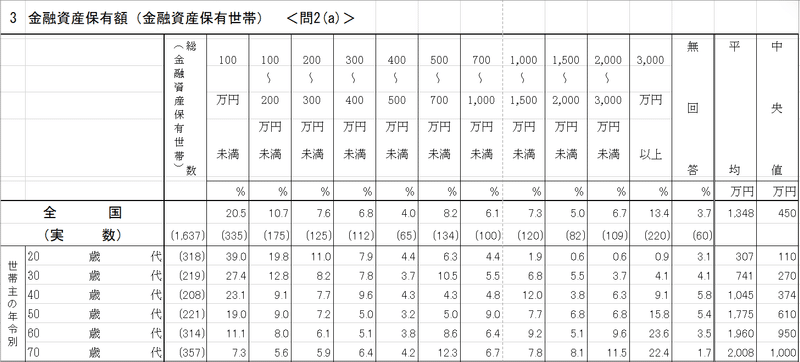

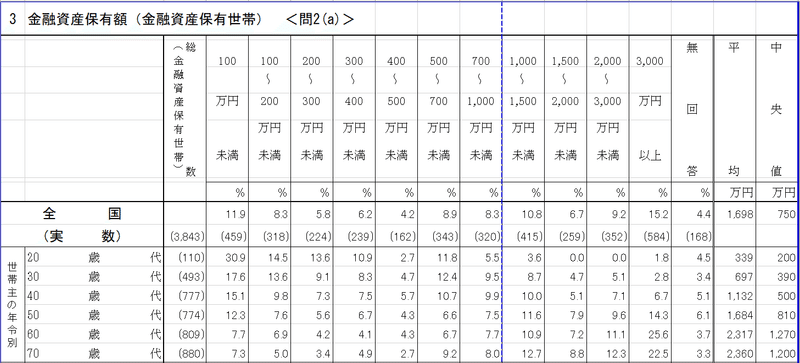

【全体の金融資産額を確認しよう】

まずは年代別の金融資産額の把握をしましょう。こちらのデータは金融広報中央委員会の「家計の金融行動に関する世論調査」(令和4年度)の年代別金融資産保有額から引用しています。このデータは貯金額ではなく、株式・債券・貯蓄型保険などを含めたものになっていますので、ご了承ください。

<単身世帯金融資産>

<二人以上世帯金融資産>

このデータから20代のおよそ3割以上の方が100万円未満の金融資産しか持ち合わせていないことがわかります。ご自身の金融資産額はどの水準でしょうか?一度全体と見比べてみましょう。

【貯金は何で構成されるか考えよう】

貯金の構成は、『貯金額=(額面給料-税金)-生活費』 だと思います。毎月の貯金額を上げるためには、額面給料を上げるか、税金の支払金額を下げるか、生活費を下げるか、のこの3点がポイントになります。

しかしながら、いきなりお給料は上がらず、税金は自分だけ免除されません。変えられる部分は、生活費を見直すことです。生活に制限をかけるのではなくムダを減らす努力をしましょう。

具体的には・・・

l 見栄を張るためにブランド物で固めていませんか?

→見栄ほど高くつく物はありません。周りから「すごいね!」と声をかけられるのは一時だけです。

l ATMなどに無駄な手数料を払っていませんか?

→平日の手数料がかからない時間帯にお金を下ろしましょう。

→月○回、引き落とし手数料無料の銀行に口座を持ちましょう。

l 保険料は妥当ですか?

→掛け捨てではなく積み立ての方をおすすめします。

→月に5000円~1万円の保険料は高すぎますし、内容もサービス過剰になっていませんか?対面でなんとなくの安心感で選んでいませんか?

ネット保険で月3000円くらいでもいい物はあります。保険料と自分がその病気になるリスクを天秤に掛け、妥当かどうかで判断しましょう。

l ことあるごとに飲み歩いて、いつの間にか出費をしていませんか?

→週1回、月1回など飲みに行く日を決めるとよいでしょう。

l 外出のたびに喫茶店などで1杯700~800円もする飲み物を飲んでいませんか?

→飲み物はあらかじめ準備しておきましょう。

l ボーナスをすぐに使い果たしていませんか?

→一旦すべての誘惑を断ち切りましょう。次のボーナスが出たらあれに使おうこれに使おうとイメージするのをやめましょう。その理由は、次のコーナーで語っていきます。

l 課金しすぎていませんか?

→月に○円課金するとボーダーラインを決めましょう。

l ギャンブルに多額のお金をかけていませんか?

→こちらもボーダーラインを決めましょう。

l 現在利用していないサブスクのサービスはありませんか?

→1つ見直すだけで月500円~1000円近く浮かせることが出来ます。

などです。これらの他にも出来ることがあればコメント欄に書き込みお願いします!

人は誰しも誘惑に弱いものです。また現代社会はストレス社会とも言われますので、ストレス発散のためにパーッとお金を使いたくなる気持ちもわかります。ただそれを繰り返していると、貯金が増えない現状が続いていきますので、出来ることから少しずつ取り組みましょう。

【ネット証券で手数料を抑えて投資をしよう】

普段の生活費のムダを見直した皆様!だんだんと毎月の貯金が増えて来たと思います。笑 ただ残念ですがお金を銀行口座においているだけでは、せっかくご自身の働いたお金が寝てしまっている状態です・・・

ここからはお金にも働いてもらい、「貯金→投資→分配金、配当などを生活費に充てる→貯蓄額の増加」のサイクルに入りましょう!

私の体験をお話しすると、ネット証券で口座を開き、一般NISAを使って毎月分配型の投資信託を始めたことで、貯金の増えるスピードが上がっていきました。ネット証券だと手数料がかからない、もしくは割安なのが特徴です。

投資信託?一般NISA?という方のために補足させていただきます。

投資信託とは?

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

投資信託協会HPより引用

一般NISAとは?

一般NISAとは、2014年1月にスタートした、少額からの投資を行う方のための非課税制度です。例えば投資信託に投資した場合、「普通分配金」と売却時の「譲渡益」が非課税になります。

金融庁 一般NISAの概要 より引用

平たい言い方をすると、投資信託で運用し、運用益に対して税金が引かれないNISAを使いましょう!ということです。

ここでは貯金術について扱うため、投資信託について、NISAについてのこれ以上の説明は割愛します。追々、投資信託の選び方について、2024年から始まる新NISAについても書かせていただきます。

毎月分配型の投資信託のメリットとしては、運用の手間がかからないこと、分配金といって株でいう配当が毎月入ってくることが上げられます。

仕事が忙しくて相場を見られない方でも運用ができ、毎月分配金が入ってくることで、月々の貯金額にプラスアルファされ、「良い循環」を作ることが出来たのです。

なかには「高配当銘柄に投資するよ!」や「ちょっと時間があるから株式の売買をするよ!」という方もいらっしゃると思いますので、ご自身に合ったやり方を見つけていくようにしましょう!

ちなみに私は証券マン時代、毎週金曜日だけ後輩社員と飲みに行っていたのですが、1年目の新入社員には奢ると決めており、分配金から飲み代を捻出していたため、奢っても財布が痛まないという好循環を作っていました。笑

*上記は、あくまで個人の体験・1つの考えであり、投資信託は元本保証ではないこと、投資は自己責任であることはご了承ください。

【まとめ】

いかがでしたでしょうか?「ムダ使いをやめ貯蓄を増やし、投資に回して分配金や配当などから手出しのお金を少なくし、毎月の貯金額、金融資産の増加につなげていく」流れで、私は5年で貯金額10万→700万ほどまで増やしてきました。人それぞれ生活は違いますが、皆様が何かここからヒントを得られれば幸いです。

引用元

金融広報中央委員会

https://www.shiruporuto.jp/public/document/container/yoron/

この記事が気に入ったらサポートをしてみませんか?