その4【IPOまでの資金調達の実際】

多くのスタートアップがIPOまでに金融機関・VC・事業会社から資金調達を行っていると思います。資金調達については環境の変化と合わせて、ノウハウが共有されてきたものと思いますが、当社のケースについて体験談的にご紹介できればと思います。

このテーマで記事を書こうと思った理由

日経新聞の記事の通り、スタートアップの資金調達環境は年々良い方向へ向かっており、大型資金調達ニュースがTwitterをにぎわしたり、知人や、知人の知人くらいの距離感のニュースとして資金調達の話を聞いたりすることも珍しくなくなってきたのではないでしょうか。

起業する人も増える中で、調達を検討する時には周りにノウハウを聞ける人が増えている、よくある落とし穴についても情報が参照しやすくなっているものと思います。

そんな中、個々のラウンドのノウハウの他、起業から上場までの調達をまとめて振り返ることで、何か見えてくるものがあるのでは、という観点で今回の記事を書くことにしました!(今回はエクイティ調達に絞って記載してみます。)

それでは、以下1問1答形式で記載してみます!

調達回数・金額は?

ーーー合計3回、総額 約12億円

当社のサービスはマッチングプラットフォームというビジネス構造のため、供給と需要が一定規模になるまで、つまり掲載されるスペースが充実すること、スペースを利用いただくゲストさんがサービスに一定数集まるまでに、時間がかかるモデルのため、上場申請期までは赤字を計上しながらの経営となりました。

このため、他のスタートアップと同様に外部から資金調達を行いながらサービスの開発とグロースに取り組んでいます。

資金調達は以下の通りで、創業から2年ごとに調達を行っています。

スペースマーケットはオーガニック流入中心で成長してきたため、シリーズA、シリーズBについては、収益に先行して発生するプロダクトの開発、スペースの開拓、カスタマーサクセス組織、上場準備にともなうコーポレート組織等人への投資を中心とした調達になっています。

そして、シリーズCでは、スペースの時間貸しの一般化が進んできたことを踏まえて、新しい認知を獲得するためのCMへの投資も含めた資金調達を行っています。

どのくらい時間かかった?

ーーーシリーズBは半年

まず、2016年8月にクローズしたシリーズBについては、投資家候補探しの段階からクロージングに至るまで結構苦労をしたケースだと思っていて、全体で6カ月程度かかっています。

リード投資家・バリュエーションが決まってからは概ね3ヶ月程度と、こちらは一般的な調達の期間とそれほど変わらないと思いますが、リード投資家とバリュエーションの大枠確定までに時間を要していました。

調達開始時には管理部門に財務・経理のマネジャークラスがいなかったことで、投資家との基本的なやりとりも手探りで進めていたこと、投資家候補とのコミュニケーションのタイミングで月次でのトップラインの成長のスピードが下がってきたことが要因となります。

予想以上に時間を要したことで、保有キャッシュが固定費1ヶ月分水準になるなど非常にハードな状況だったと記憶しています。

私はこのシリーズBのタイミングで業務委託として関与を始め、最初に取り掛かったのが資金繰り表の作成でしたが、残り1ヶ月分というキャッシュの状況を見て衝撃を受けました。

ーーーシリーズCは事業計画のブラッシュアップを含めて半年強

2018年12月にクローズしたシリーズCについては、資金調達に動く前段で、IPOも見据えた成長戦略・事業計画のブラッシュアップを2018年5月-7月に3ヶ月程度かけて行い、8月から投資家候補へのアプローチを開始、投資条件の調整やDDの実施を経て12月にすべてクローズという流れでした。

シリーズCでは、CFOがリードしての資金調達だったこと、サービスも順調に成長していたことから、いわゆるハードシングスはなかったものの、VCではない複数の事業会社さまと業務提携を含めた資金調達を行ったため、複数社同時のDD対応と業務提携への対応も行っており、投資家候補まわりをスタートしてから4-5ヶ月でのクロージングとなりました。

資金調達については、リード投資家・バリュエーションが握れていれば手続き面は3カ月程度でもクローズは可能だと思いますが、予想外の出来事、調達の前段にある事業計画のブラッシュアップ、提携、調達とセットで行う投資案件などの要素を考えて1年・半年目線ベースでスケジュールを引くべきだと思います。

どんなプロセスがあるのか?

振り返ってみて、以下のような整理ではないかと思います。

①~③は会社やラウンドによって1-3カ月くらい開きがあると思います。

時間をかける要素 →戦略の作り込み、業務提携等の提案、調達と合わせて実施する投資の計画(CM等)、希望する投資家へのアプローチ等etc...

時間がかかる要素 →リード投資家探しの難航・バリュエーション交渉

④が決まってくるとその後は多くの会社で同じような進行、シンプルな内容で、論点がなければ3ヶ月もあれば進むのではと思っています。

資金調達を進めた体制は?

ーーーシリーズBまでには、財務経理マネジャークラスを。

当社は以下の体制で進めていました。

シリーズAは創業直後だったので基本的に社長がリード。

シリーズBは社長が中心ですが、プロダクト、ビジネス開発のコアメンバーも必要に応じて関与。

前に記載の通り、シリーズBでは財務経理のマネジャークラスがいなかったことから基本的な投資家とのやり取りにも苦労していました。

シリーズCは複数の事業会社さまに投資いただき、業務提携を含めた調達を行ったため、CFOを中心に、事業提携の担当者複数名で調達を進めていました。

当社の経験からは、スムーズな投資家コミュニケーションを進めるため、シリーズBの調達を検討する時点では、CFOとは言わずとも財務・経理のマネジャークラスが社内で確保できるとよいと思っています。

精度高く・スピーディーに、という観点もありますが、財務・経理専任メンバーがいないと、社長が直接対応する事項が増え、社長のマインドシェアが大きく食われてしまう点を避けるべきという観点が大きいと思います。

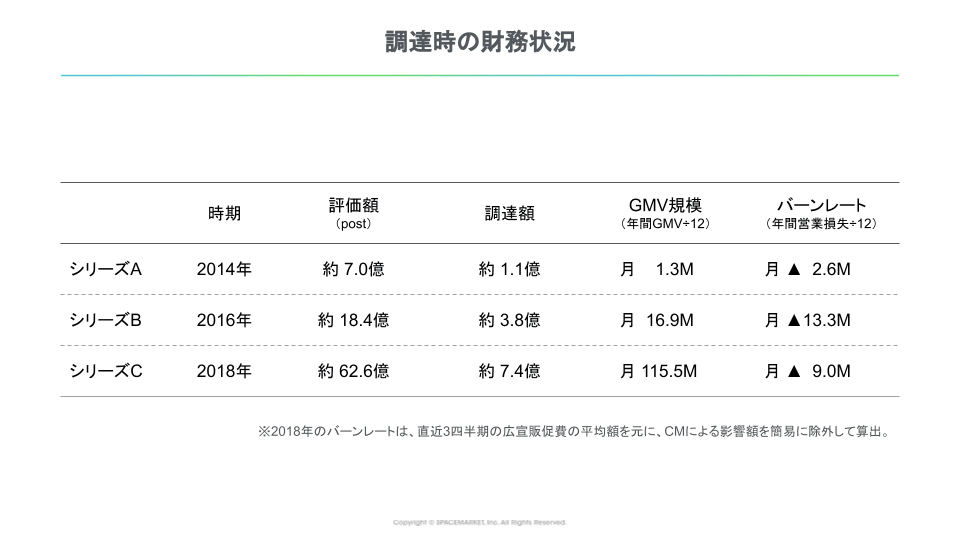

ーーー資金調達時の財務状況は?

各ラウンドでの財務数値を参考に記載しておきます。

大変だったことは?

ーーー関係者・複数の検討要素の調整

複数投資家、事業提携含み、大型の投資案件が絡む調達ではそれぞれの投資家のDDと提携案、そして投資計画を平行して調整していく点が大変でした。

当社はシリーズCでは複数の事業会社さまと業務提携を含めた資金調達を行っていますが、事業会社さまによっては、VCさまとはまた違った観点でDDの実施が必要ですし、それぞれの会社と提携の座組み作りに時間をかけています。

シリーズCでは同時に会社として初めてとなるCM投資についても並行して進めていたため投資計画や投資効果、投資を踏まえた着地についての検討にも時間をかけていました。

関係者・複数の検討要素の調整にカロリーをかけたシリーズCは大変なプロジェクトでしたが、スペースシェアを広げる大きな一歩につながったプロジェクトであり、苦労した甲斐があしました。

また、当たり前ですが、精度高い計画を引くこと、予実について説明ができる計画を引くことも永遠のテーマだと思います。

シリーズBでは、足元のトップラインの不調がプロジェクトの推進にネガティブな影響が発生していましたが、足元ですぐに予実が狂わない計画、その後の挽回が説明・提示できる計画の策定はどの会社でもずっと改善し続けるべきテーマだと思います。

振り返ってのポイントは?

ーーーIPOまでの道筋

資金調達はプロジェクトとしては、計画しているバリュエーションで着金を見届ける、が最終マイルストーンだと思います。

一方で、調達はIPOへ向けた1つのプロセスです。

資本政策として、今回・今後の各株主の希薄化、創業者持分の計画、ストックオプションの比率などのシミュレーションを行うことも重要ですが、想像しづらいものとして、IPO時の公募・売り出しの条件(目線・目安)というものもあると思います。

IPO時には、公募での増資の他、既存株主から一定の株式を売出ししてもらうと思いますが、この売出しについての条件について、資金調達時に一定目途をつけることについて、振り返りとして記載しておきたいと思います。

投資契約で投資にあたっての各種条件はつめていると思いますが、IPO時の売出しについては、調達時点だと経営者には想像がつきづらいこと、影響する要素が多く性質上契約には落としづらいことから、この点について詰め切れないケースが少なくないはず。

売出しについては、IPO後のバリュエーションに影響があることから、申請期には最重要の論点の1つですが、この部分が調達時にケアされていないことで申請期のオファリングの調整に差がつくと思います。

当社は、シリーズBまでCFOがいなかったこともあり、各ラウンドで調達時に売出しを見据えたケアを詰め切れていなかった部分があり、申請期の調整にカロリーを使った記憶があります。

調達動いてて、3年後の売り出し条件なんか決めれるかっ、という観点もその通りと思いつつ、順調に進めば必ず論点になる要素として留め置いていただけたらと思います。

事前検討・SOと関連して検討すること

ーーー調達とストックオプションの発行タイミング

また、調達自体の話とずれますが・・・ストックオプションに関連してシリーズA・Bラウンドだと抜け落ちがちな検討事項を1つ。

外部調達を使うスタートアップでは、ストックオプションの導入がなされるケースが多いと思いますが、ストックオプションの行使価格はその時の株式の"時価"で決まるというルールがあります。(ばっくり説明しているので詳細は専門の会社の記述を参照ください。)

そして、ストックオプションによって得られるキャピタルゲインは、(最終的な売却価格ー行使価格)となりますので、行使価格がいくらになるかは非常に重要な論点になります。

そんな中、特にシリーズA、シリーズBのフェーズでは、CFOがいないケースも少なくないため、CEOのマインドシェアが調達に取られてしまい、まずは調達を実行、落ち着いたらストックオプションを発行というケースが多くあると思います。

調達を実行するということは、非上場会社にとっては、新しくバリュエーションが決まるということですから、調達実行後は高くなったバリュエーションを参照して行使価格が決まってしまいます。

結果として、以下のように行使価格が動くことによって上場後の想定キャピタルゲインが大きく変わってしまいます。

調達がうまくいかなかったら元も子もないですし、調達が完了して新しい体制を踏まえてストックオプションを発行したい、などニーズがあるとは思いますが、できることなら行使価格が上がりすぎないうちにストックオプションを発行すると言うことで役職員へのリターンを最大化できるため、調達にあたってはぜひSOの発行タイミングについても検討いただくのがよいと考えています。

今回もお読みいただきありがとうございました!

===

当社では私達と一緒にコーポレート業務をご一緒していただける方を絶賛募集しております!

興味をお持ちの方がいらっしゃればぜひお気軽にお問い合わせください!!

この記事が気に入ったらサポートをしてみませんか?