コロナ禍(2020年度)の影響が遅れて出ている不用額の拡大

一昨日(7月31日)、財務省が2022年度の国の一般会計の決算概要を発表しました。日経朝刊の記事は、予算計上したものの結果的に必要のなくなった不用額は11.3兆円と最大になったことを報じ、「規模ありきの予算編成で過大なっていた恐れがある」と分析しています。ただ、不用額や繰越額の増加は、過去の財政拡大の影響が遅れて出ざるを得ない面もあり、今回の過去最大の不用額はコロナ禍(2020年度)の影響を引きずっているように見えます。

わかりにくい財務省の資料

上記の記事は、財務省の決算ページにある「参考:予算決算比較表」がネタ元かと思います。この資料では、補正予算も織り込んだ予算(補正後予算)と決算を比較することで、決算剰余金が算出されるまでの過程を示していますが、一見すると何が何だかよくわかりません(笑)。

上記の記事に関連するのは歳出ですが、予算(補正後)の歳出には、「歳出予算額」(139兆2195億円)と「歳出予算現額」(161兆6468億円)の二種類の数字が見えます。このうち、重要なのは目立たないところに書かれている歳出予算現額です(わざと?(笑))。歳出予算現額は歳出予算額と前年度からの繰越額の合計に相当します。

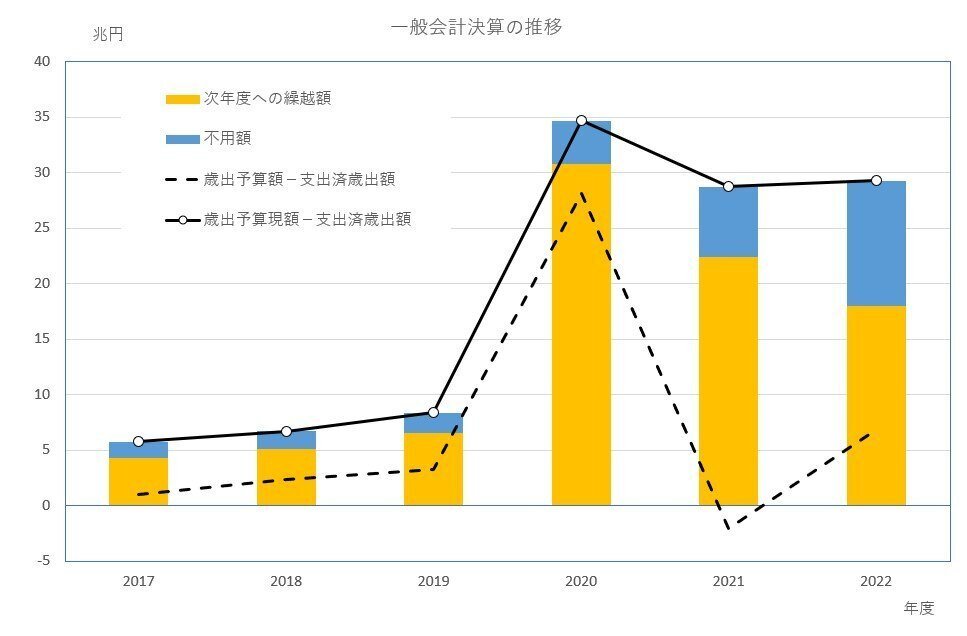

歳出予算現額と支出済歳出額の差が、次年度繰越額と不用額に配分される

この歳出予算現額と支出済歳出額の差が、直観的な意味での使い残しになります。その使い残しが、次年度への繰越額と不用額に分かれるのです。一方、上記からわかるように歳出予算現額の大きさは、その年度の当初予算や補正予算を反映した歳出予算額だけでなく、前年度からの繰越額の影響も受けます。以上を踏まえて下図をご覧ください。

コロナ禍の2020年度に大きく膨らんだ次年度への繰越額のせいで、2021年度、2022年度ともに歳出予算現額と支出済歳出額の差が高止まっていたことが確認できます。一方で、歳出予算額と支出済歳出額の差は2021年度はマイナス(つまり支出済歳出額の方が大きかった)、2022年度も2019年度以前なみの水準にとどまっています。

歳出予算現額と支出済歳出額の差は、次年度への繰越額か不用額になり、最初に予算が組まれた時から時間が経過するほど不用額になる確率が高まると考えられます。以上から、記事が話題にしている過去最大の不用額は2020年度の財政支出拡大の名残といえるのではないでしょうか?

不用額が増えるのは悪い話ではない?

記事では、防衛予算の関連などで最近話題になっている決算剰余金(財政法6条の純剰余金)についても取り上げています(2022年度は2兆6294億円)。上記の財務省の資料から、決算剰余金は新規発生剰余金(3兆3910億円)から地方交付税交付金等財源増(7616億円)を引いたものであることがわかります。

さらに、新規発生剰余金は、上記の不用額と「歳入の増▲減」の合計とあります。「歳入の増▲減」は一見謎なのですが、データを見る限り、公債金収入(つまり国債発行額)、税収、税外収入の決算と補正後予算の差の合計で説明できます。この関係を利用して作成したのが下記の図です。直近で不用額が増える中、それに見合う形で公債金収入を減額させている姿が確認できます。なるべく国債発行額を増やしたくないという財務省さんにとっては、不用額が増えるのは必ずしも悪い話ではないのではないですかね?

私としては、この一部でも良いから減税などに回してもらえると、現下の物価高においては助かる方が多いのではないかとも思うのですが…

不用額の内訳は、現時点ではわからず

さて、上記でお示しした財務省の「一般会計決算概要(剰余金)」の資料にクレームがあります(笑)。予算(補正後)の歳出に掲載されている社会保障関係費などの内訳金額は、歳出予算現額ベースのものにしてもらえないでしょうか?そうすれば、どの予算項目に使い残しが多くなっているのかがわかりやすいと思います。

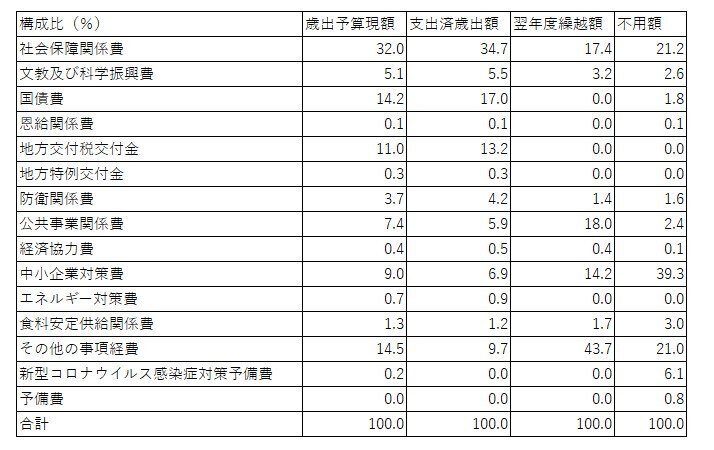

詳しい決算資料が公表されれば上記の状況がわかるのですが、2022年度決算についてはまだ公表されていません。そこで、2021年度決算について主要項目別の表を作成してみました。

歳出予算現額に対する見合いでみると「公共事業関係費」の繰越額(4兆374億円、歳出予算現額の31.6%)の大きさが目につきますが、「その他の事項経費」の繰越額(9兆7992億円、39%)もどっこいどっこいです。翌年度繰越額総額に占めるシェアも43.7%と高いです。これはどういう予算なのでしょうか?勉強しておきたいと思います。

不用額では「中小企業対策費」(2兆4792億円、15.8%)が目立ちますね。不用額総額に占めるシェアも39%です。

2022年度についても、データが得られ次第、続報したいと思います!

この記事が気に入ったらサポートをしてみませんか?