【図解】五分でざっくりわかる日銀がお金を刷っても爆儲けしない仕組み

誰もが一度は疑問に思うこと。

お金がないならいっぱい刷っちゃえばいいじゃん。

日本銀行の仕組みをざっくりと紐解きながら、日銀が爆儲けできるのか否か、ざっくりと考えていきたいと思います。

■ 日本銀行の目的

日本銀行の大目的は、人々が安心して通貨を使うことができる環境を作ることです。そのためには、「物価の安定」と「金融システムの安定」の二つが満たされる必要があります。

日銀はこの二つの要素を達成するために、日本銀行券を発行したり、金融政策を運営したりしています。

■ お金を発行する仕組み

お金(正式には現金通貨と呼ぶ)には、日本銀行券(お札)と貨幣(小銭)の2種類あります。このうち、日本銀行券は日銀が発行し、貨幣は政府が発行します。

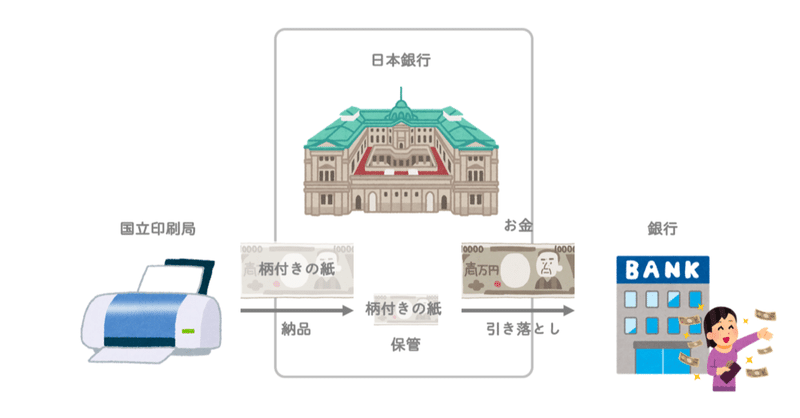

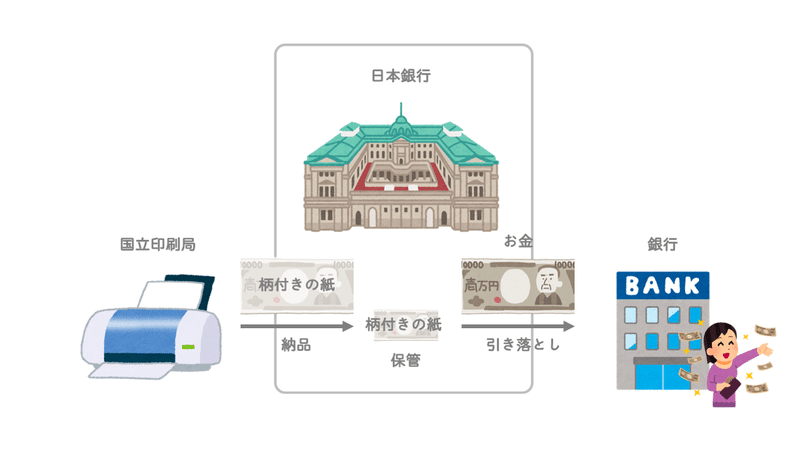

日本銀行が発行した日本銀行券はどうやって私たちのもとに届くのでしょうか?

まず、日本銀行券は国立印刷局で印刷されて日本銀行に納品されます。その際、日本銀行は製造費用を国立印刷局に支払います。この納品されたタイミングでは、お札はただの「柄付きの紙」として扱われ、お金としての効力はありません。

お金としての効力を持つのは、民間金融機関が日銀にもつ口座から現金を引き落とすタイミングです。日銀は「銀行の銀行」として、民間金融機関の当座預金口座を持っています。私たちがみずほやSMBCに預金口座を持っているのと同じように、みずほやSMBCが日銀に預金口座を持っているのです。このみずほやSMBCが日銀の預金口座から現金を引き落としたタイミングで、「柄付きの紙」だったお札が、お金としての効力を持つようになります。

民間金融機関が日銀の預金口座から現金として日本銀行券を引き落とした後、個人口座や法人口座を通して、私たちの手元に日本銀行券が届き、様々な経済活動を通して流通されていきます。

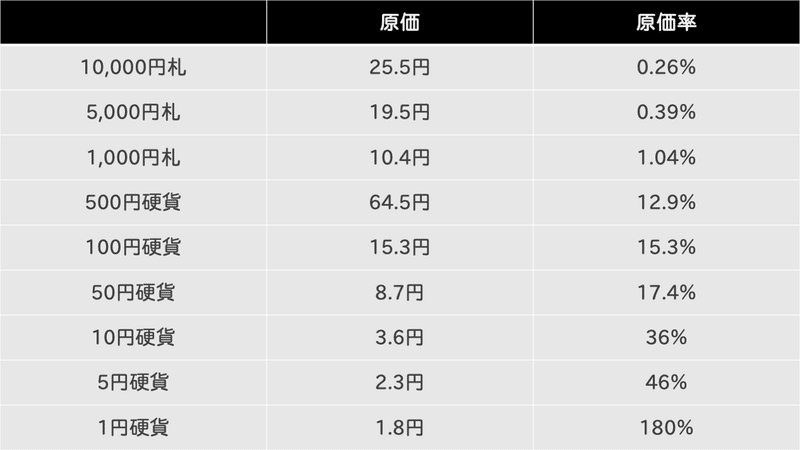

ところで、お札の製造原価は1枚あたり25.5円程度と言われています。ということは、一万円札を印刷するたびに約9,974円の利益を日銀は得るのでしょうか?実際にはそんなことはありません。それは、日銀のバランスシートを読み解くと見えてきます。

現金通貨の推定原価(参照:https://shikin-pro.com/guide/15847)

■ 日銀の貸借対照表(バランスシート)

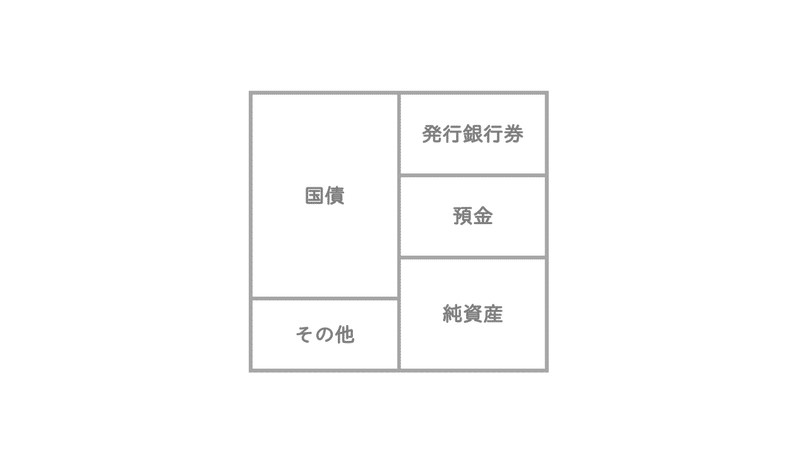

日銀のバランスシートを見ると、資産の部(左)に国債などが、負債の部(右)に発行銀行券や預金などが並んでいます。簡単に以下のようなざっくりとしたバランスシートに簡略化して考えていきます。(金額感は合致していません。)

バランスシートの左側の資産は「手元にあるもの」、右側の負債と純資産は「資産の調達方法」を意味します。この図で見ると、日銀はたくさんの「国債」を手元に持っています。その主な調達方法は、「発行銀行券」と「預金」です。発行銀行券は、日銀から引き落とされた日本銀行券の総量です。預金は民間金融機関が日銀に預けているお金です。

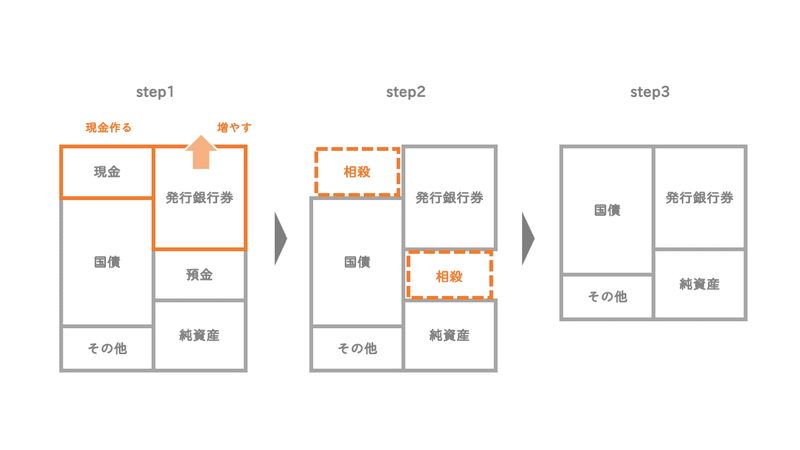

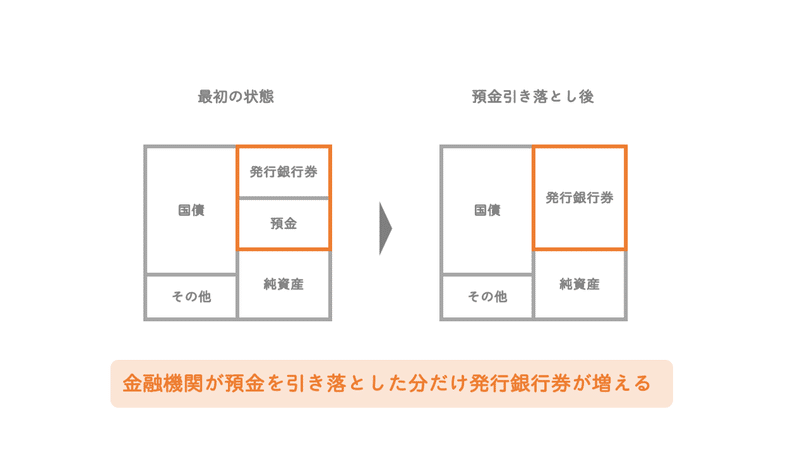

日銀が日本銀行券を刷って、民間金融機関が預金口座から引き落とすときのバランスシートの変化を見ます。極端に、民間金融機関が日銀から全ての預金を引き落とす場合を考えます。

step1として、「柄付きの紙」である日本銀行券をお金にするために、負債の発行銀行券を増やし、現金資産を作ります。(実際には引き落とされた後でお金になるため、バランスシートがこのようになる瞬間は存在しません。)

step2で、預金を全て引き落とし、現金を民間金融機関に受け渡します。

step3が、預金引き落とし後の状態になります。

最初の状態と最後の状態を見比べると、預金だったものが発行銀行券に変わっただけということがわかります。つまり、預金を下ろした分だけ発行銀行券が増えるということに他なりません。日銀が市場に日本銀行券を供給する方法はこの預金の引き落とし以外にはないため、発行銀行券の金額は、世の中に流通する全ての日本銀行券の総量と一致します。

■ 通貨発行益(シニョレッジ)

上記の通り、金融機関が預金を引き落とした分しか発行銀行券を増やせないので、日銀が日本銀行券を大量に刷っても、日銀職員の給料や日銀のための物品購入に直接充てることはできず、一万円札を印刷するごとに9,974円分自由に使えるお金が増えるということはありません。

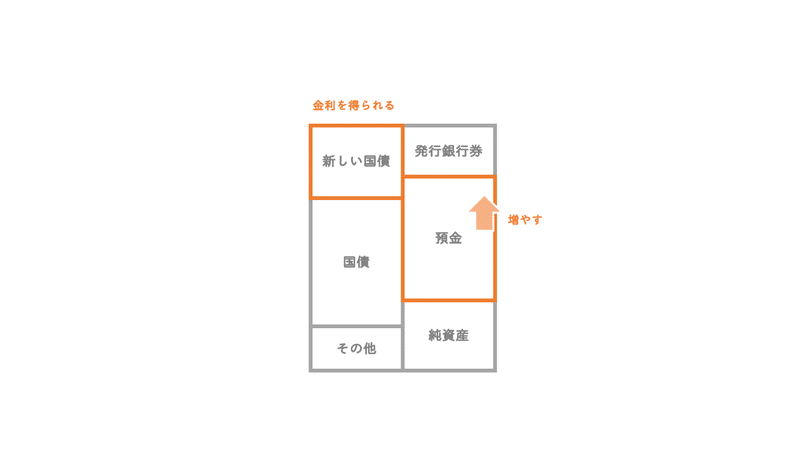

とはいえ、民間金融機関を経由して国債等の債権を購入したり、民間金融機関に対して貸付を行うことで、その金利収入を得ることができます。

国債を例にとると、負債の預金を増やし、国債の購入に充てます。「預金を増やす」と言っても、民間金融機関が日銀に新たに現金を預け入れるのではなく、日銀がその記帳金額を純粋に増やし、その増やした記帳金額だけ民間金融機関から国債を受け取るということです。民間金融機関が預金を引き落とした際に、その記帳金額分の発行銀行券が増えるため、擬似的にお金を刷って国債を買った状態と言えます。

そして、国債には金利がつくため日銀は通貨発行益を得ることができます。

日本銀行はこうした金利収入を得ることで、人件費や製造費用といった経費を支払っており、基本的には黒字で運営されています。ただし、黒字で獲得した収益のうち剰余金として純資産に計上できる金額には上限があり、それを上回る利益に関しては、全て国庫に納付されます。

つまり、そもそも日本銀行券を印刷するごとに日銀に多大な利益が入るということはありませんし、仮に爆儲けしたとしても、最終的には国庫に納付され国民に還元されることになります。

ここからは余談ですが、政府が発行する貨幣についても通貨発行益が存在します。貨幣も日本銀行券同様、日銀が流通させるため、造幣局が貨幣を製造した後、日銀に引き渡されます。日本銀行券と異なり日銀に届いた段階(保管の段階)で「お金」の効力が出てきます。そのため、日銀のバランスシートの資産に載っている現金は、全て貨幣になります。

貨幣の通貨発行益は「貨幣回収準備金」を経由して、政府の税外収入として計上されます。貨幣回収準備金は、貨幣の交換等のための積立金で、一定金額以上を超えた場合は、政府の税外収入として計上されます。

紙幣と異なり製造することで政府の収入になるため、作れば作るほど理論上政府に利益が発生しますが、現在貨幣の流通量は全体の5%程度であり、紙幣と比べて需要が少なく、過剰に作ったとしても受け取ってくれる民間金融機関がないため、流通させることが困難になると考えられます。また、貨幣は日本銀行券と比べて製造費用も高いため、利益率も高くなりにくいと考えられます。

■ まとめ

お札は刷っただけではお金としての効力はなく、民間金融機関が日銀に預けている預金から引き落として始めてお金としての効力を得ます。そのため、日銀がどんなにお札を大量に刷っても、日銀の人件費や物品購入に直接充てることはできず、一万円札を印刷するごとに9,974円分自由に使えるお金が増えるということはありません。

その代わり、日銀は刷ったお金で民間金融機関から国債を購入することができるので、その金利収入を得て収益としています。

この記事が気に入ったらサポートをしてみませんか?