開始仕訳って何のために作るの?【クラウド連結会計こだわり仕様シリーズ】

こんにちは!「マネーフォワード クラウド連結会計(以降“クラウド連結会計”)」のプロダクトマネージャーをしている、HORI です。

こだわり仕様シリーズ第8回

クラウド連結会計のこだわりシリーズの第8回です。第7回まではややデータモデルよりの説明をしていましたが、第8回は一気に連結業務の専門知識が必要な「開始仕訳」にフォーカスを当てて解説していきます。

開始仕訳とは?

連結財務諸表は作成プロセスは毎期、以下のステップで作成されます。

Step1:グループ各社の財務諸表の合算

Step2:連結仕訳の登録

そして、連結仕訳はグループ各社の財務諸表に反映されることは基本的にはありません。

そのため、グループ各社の財務諸表は年度末に繰越が行われるのに対し、連結仕訳は各社の処理では対象にならず、連結独自の処理として繰越を行う必要があります。

この連結仕訳の繰越に相当する処理が開始仕訳作成と呼ばれる連結財務諸表独特の処理ステップになっています。

開始仕訳の作成を間違えると?

開始仕訳とは?をざっくり説明しましたが、ここでもう一歩「なんで?」を深掘りします。

開始仕訳を作成しない、ないし間違ってしまうと何が起こるでしょうか?

(実態を表さないとかと漠然とした話ではなく、明確に何がズレてしまうか、でお考えください。)

なお、この問いに即答できる方は相当なツワモノだと思われます。簿記の試験等でも開始仕訳を答えさせる問題は多いのですが、実務における開始仕訳の目的を理解している方は希少です。

ちょっと話が逸れましたが、上記の問いに対する正解は「利益剰余金の期首残高が前期末の利益剰余金とズレる」になります。期首の金額は当然、前期末とあっていなければいけないのですが、開始仕訳を間違えると、期首の金額と前期末の金額がズレてしまうのです。

とくに上場企業の場合、有価証券報告書で期首からの利益剰余金の変動を説明する開示が必要なので、当期の開示における期首と前期末の残高があっていないと、説明のない利益剰余金の変動が生じてしまうことになります。

開始仕訳の守備範囲

逆に考えると、「開始仕訳を正しく起票できたかどうか」は、「利益剰余金の期首残高と前期末の利益剰余金の一致」を確認すれば良い、となるのですが、実はここで一つの壁に当たります。

冒頭で連結財務諸表の作成プロセスを説明したことを思い出してください。

Step1:グループ各社の財務諸表の合算

Step2:連結仕訳の登録

となっていたと思います。

開始仕訳はこのStep2の連結仕訳による影響額を正しく引継ぐための処理 となります。

つまり、Step1のグループ会社の財務諸表の利益剰余金の引継ぎは開始仕訳には含まれていないのです。

そのため、利益剰余金の期首残高を前期末の利益剰余金と一致させるためには、「グループ各社の利益剰余金期首残高が、前期末の利益剰余金と一致していること」が必要となります。

開始仕訳が正しい だけでは、連結財務諸表の利益剰余金期首残高と前期末の利益剰余金が整合していることを担保できないのです。

グループ各社の利益剰余金

単体会計においては、利益剰余金を利益準備金や任意積立金、繰越利益などの勘定科目で期末残高を保持するのが通例ですが、連結会計においては、利益剰余金として一つの科目として扱われます。そして、期末残高の法的形式ではなく、「期首利益剰余金」、「当期純利益」、「配当」といったフローで把握することが必要となります。(厳密には他の資本項目も同じなのですが、子会社の資本の部は利益剰余金以外は変動がないことが多い&子会社の払い込み資本変動は基本的に相殺消去対象なので、残高ベースの把握で十分)

そのため、グループ各社の財務諸表を収集する際にも、

期首の利益剰余金

当期の利益剰余金の増減内容

を把握する必要があります。そして経理実務においては「グループ各社が期首の利益剰余金に変更を加えていないこと」を把握することが意外に難しいという実情があります。(簿記のテストには出ないリアルです。意外と高確率で変更が入ってしまいます)

この関係が崩れている時は、何かがズレていることになります

連結決算担当者としては、前期末の決算で使った利益剰余金と同じ金額で当期の連結決算をスタートしないと、いくら開始仕訳を正しくしても、期首の利益剰余金が前期末の利益剰余金とズレてしまうという問題が発生しますので、ズレの原因は確認しておかないといけません。(よくあるのは前期決算完了後の単体計算のみでの監査修正。連結では前期決算に取り込めてないことになるので、当期の処理に含めないといけません)

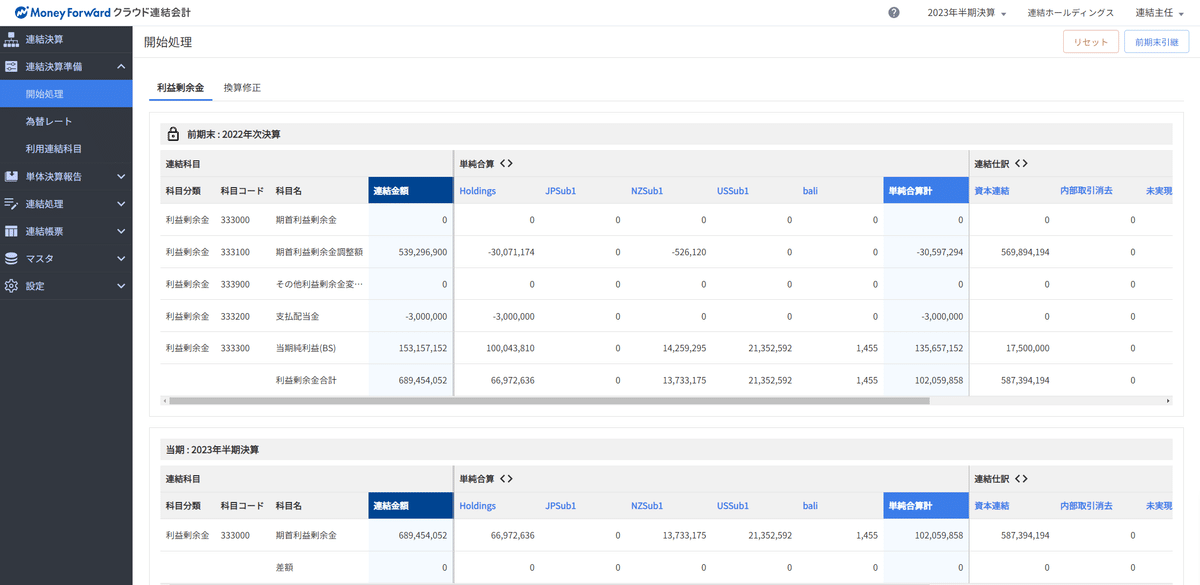

クラウド連結会計の開始処理

クラウド連結会計では、開始仕訳の作成目的を「前期末の利益剰余金と当期の利益剰余金期首残高を一致させること」と考え、「開始処理」という処理の中で以下の2つの引継ぎを同時に実施、確認できるようにしました。

Step1:グループ各社の期首利益剰余金金額の引継ぎ

Step2:開始仕訳の作成

(厳密には外貨のHR引継ぎも作成していますが、そこはまた別途解説予定)

こうすることで利益剰余金の期首残高と前期末の利益剰余金を連結ベースで一致させることができ、かつ、その結果を直感的に把握できるようになります。

開始仕訳だけを見ても、「その開始仕訳が目的を達成できているのか?」を把握することが難しかったのですが、こう表現することで「開始仕訳で達成したかった利益剰余金の整合性」が担保できていることが確認できます。

次回予告

開始仕訳の位置づけを明確にしたところで、相当な文字数を使ってしまいましたので、開始仕訳の詳細な説明は次の記事で解説していくことにします。簿記のテキストでは色々な解説なやり方が説明されている開始仕訳ですが、極限まで「なぜ?」を突き詰めると面白い結論に辿り着きますので、次回にご期待ください。

最後に

いかがでしたでしょうか?

私たちはこだわりを持ってプロダクトを作り、連結会計の世界を変えていくつもりで日々の開発に取り組んでいます。志を叶えるにはまだまだ遠い道のりですが、このこだわりに共感し、一緒に未来を作っていくメンバーを募集しています。共感された方、気になった方は、ぜひエントリーをお願いいたします。

この記事が気に入ったらサポートをしてみませんか?