【#2】中小企業のサステナブル経営の難しさ

日本の産業は中小企業が中心?

今回はまず、マクロな視点で日本の産業を俯瞰することから始めてみたいと思います。

日本には、トヨタ自動車、パナソニック、ソニーなど、世界的にも有名なものづくりメーカーが多数存在しています。これらの企業が生み出す製品やサービスは世界中で販売され、多くの売上と利益、そして雇用を生んでいます。それでは日本の産業はこういった大企業が中心となって動いているのでしょうか?

まず中小企業とは何か?大企業と中小企業の境界線は?その定義について確認してみましょう。実は、法律や制度により、その定義は微妙に異なるのですが、一般的な定義として中小企業基本法第2条第1項に定められたものが使用されるケースが多いです。

中小企業庁ホームページより引用

上の表がその定義を示したものです。

業種によりその定義が異なりますが、例えば製造業・建設業・運輸業は、「資本金の額又は出資の総額が3億円以下の会社並びに常時使用する従業員の数が300人以下」と定義されています。

それではこれらの中小企業が日本に占める割合はどれくらいでしょうか?

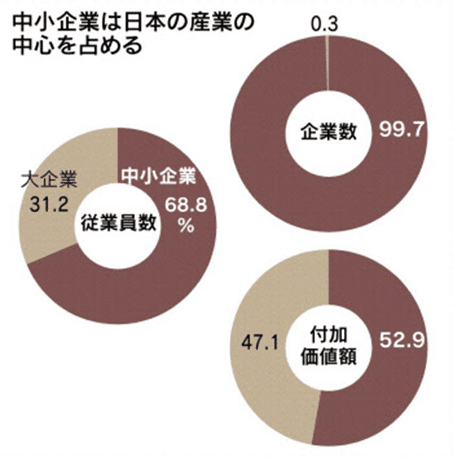

出所:2016年の経済センサス活動調査

企業数、従業員数、付加価値額のそれぞれでの大企業と中小企業の比率を示したのが、上のグラフです。

なんと全企業数の99.7%が中小企業。従業員数、付加価値額でも7割、5割強が中小企業が占めているのが、今の日本の産業の実態なのです。

ですので、中小企業の持続的発展が、我が国の発展において重要な要素を占めているといえます。

日本のものづくり伝統産業は衰退の危機に瀕している!?

https://shikinobi.com/kougei-uriage

日本の各地域に点在する、ものづくりの職人技や伝統工芸品は世界からも注目されていますが、一方で売上や生産高でみると近年は減少傾向にあります。

日本の伝統工芸品の生産額がピークを迎えたのは、1984年(昭和59年)の事です。この頃は生産額が約5,000億円ありました。

そこからは年々減少を続け、近年の調査ではピーク時に比べ5分の1、約1,000億円程度の生産額になっています。

また企業数、従業員数も減少の一途をたどっています。

この数字が示すように、地域の産業では、優れた技術があっても廃れてしまっている現状があります。それに属する中小企業群が持つ技術や想いを、何とか次世代に繋いでいくことを、日本というものづくり大国に生まれた我々は危機感を持って真剣に考えていかなければいけないのではないでしょうか?

サステナブル経営を実現する価値創造モデルとは?

さて、昨今、大企業・上場企業を中心に、「サステナブル経営」の重要性が広がってきています。サステナブル経営とは、ステークホルダーと共に長期的に成長し、進歩し続ける経営のことを指します。

それでは、なぜ企業において、サステナブル経営が求められるのでしょうか。主な理由は次の三つです。

1. 企業活動の長期化に直結するため

2. 人材確保や新たなビジネスチャンス獲得のため

3. ステークホルダーとの信頼を築くため

サステナブル経営の詳細な説明はここでは割愛しますが、深刻化する環境問題や貧困の問題など、SDGs達成を重視する意識が世界的に高まる中、

今までの短期的な売上・利益を第一に求める経営スタンスを持つ企業は投資家をはじめとしたステークホルダーから評価されず、長期的な企業活動により人材確保や新たなビジネスチャンスを獲得し、ステークホルダーとの信頼を築くことに本気で取り組む企業に対して、高い評価がされる風潮が高まっています。

そして、その持続的成長を支える「資本」として、企業が持つ財務的な資本のみならず、人的資本、社会関係資本、自然資本など、非財務資本を含めた6つの資本の存在・蓄積を、統合報告書等により、「価値創造プロセス」として株主などのステークホルダーにアピールする流れが定着しつつあります。

出所:国際統合報告フレームワーク 日本語訳より

上の図は、国際的な統合報告書の指針を定める、国際統合報告フレームワークが示す「価値創造プロセス」で、いわゆるオクトパスモデルといわれるものです。

価値創造に向けたビジネス全体の流れとしては、以下のことを示しています。つまり、図左にある6つの資本群(財務・非財務要素からなる価値創造の源泉)がインプットとしてビジネスモデル(価値創造の仕組み)に投入され、事業活動を通じてアウトプット(製品・サービス、副産物および廃棄物)を産み出します。

その結果、インプットされた資本群は変化し、増加・減少あるいは相互に変換されて新たな6つの資本群(アウトカム)となります。その変化分が“創造された価値”に相当するのです。そして、それがまた新たなインプットとなるのです。

資本群は、国際統合フレームワークでは財務資本に加えて製造資本、知的資本、人的資本、社会・関係資本、自然資本の6つに分類されています。これらの資本群は経営資源そのものであり、いずれも企業の発展を支える“価値の蓄積”に他なりません。

そこで統合報告書を発行するような大企業のみならず、現在衰退の危機に瀕している中小ものづくり産業についても、この価値創造モデルを「型」として適用し、サステナブル経営を実現することが、復活のカギではないかという仮説が浮かびます。

中小企業のサステナブル経営の一般化の問題点

しかしながら、中小企業においては価値創造プロセスを適用し辛い問題点があります。例えば以下の点が挙げられます。

保有する経営資源に限りがあり、6つの資本すべてについて網羅的に蓄積していくこと自体が難しい

例えば製造業であれば、中小企業は資本金3億円以下、従業員数が300人以下という、大企業に比較して極めて限られた規模での経営をしています。そのなかでも中堅にも満たない「小規模企業者(従業員20人以下)」が多くを占めるのが実態です。

そのような中小企業は経営資源は非常に限りがあり、その多くを自社以外の外部の存在、たとえば同業者、取引先、銀行、士業、地方自治体などに依存しているのが実態です。先に述べたように6つの資本とは経営資源そのものなので、中小企業にとってはそれらの6つの資本を網羅的に定義して蓄積することが構造上難しいという問題点があります。

持続的な価値創造は、特定の経営者の性質や意思決定の内容に依存する場合が多い

もちろん中小企業の中でも、100年、200年と長きにわたり経営を続け、持続的な発展を実現している企業は多く存在しています。

しかし、そのような企業における長寿の秘訣は、往々にして偉大な創業者およびその子孫が経営者として企業活動すべてに多大な影響を与え、時勢に合わせた重要な意思決定をしてきたことに強く依存している傾向にあるといえます。

個社それぞれの成功例を分析すると、経営者の性質や意思決定の内容が合理的に説明される一方で、その成功モデルを他の中小企業に一般化して適用することは困難といえます。

なぜなら同じ経営者を他の企業にも適用することはできませんし、そもそも企業のおかれている環境や企業文化も千差万別であるため、特定の企業の経営者の性質・意思決定の内容が、他の企業でも同様に成功に導くとは到底考えられないからです。

以上の理由から、多くの中小企業にとって、サステナブル経営の要諦の一般化がし辛さが問題点であると考えられます。

では、どうすれば中小企業にとってのサステナブル経営の要諦を一般化することができるのか?

その問いに対して「産業クラスターへの着目」という観点で、次回論じていきたいと思います。