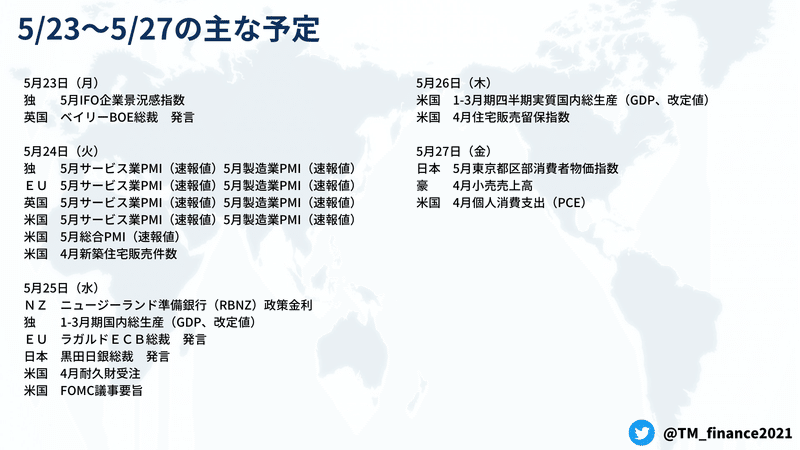

今週の振り返りと来週のポイント

今週の振り返り

米国 金融市場の景気後退懸念にもかかわらず、米国経済指標は堅調に推移

今春、米国経済は強い逆風にさらされましたが、今週発表された経済データ は、第2四半期の経済活動が堅調なスタートを切ったことを示しています。

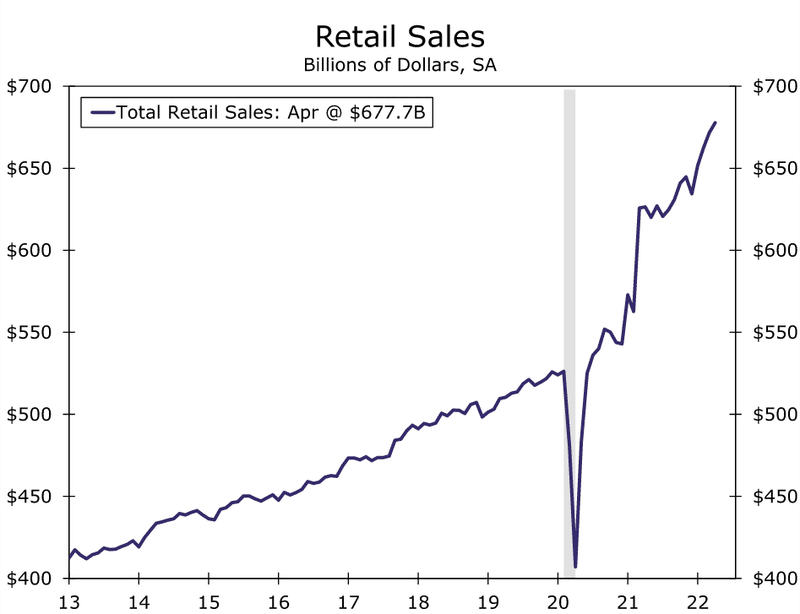

小売売上高は、3月の1.4%増(上方修正)に加え、4月も0.9%増となり、4月の売上増は、物価上昇に起因するものではありません。消費者物価は0.3%上昇しましたが、商品価格は0.3%下落しています。

小売売上高は主に商品支出を対象としているため、商品価格の下落は実質小売売上高の月間増加率が1.2%であったことを示唆しています。この実質売上高の1.2%増は、第2四半期の消費に良い兆候であり、消費者がインフレ上昇に直面しながらも消費を続けることを示唆しています。

これまで、消費者が目先の支出に対処するため、家計のバランスシートに依存することができることを強調してきましたが、消費者がクレジットに頼っているにせよ、余剰貯蓄を取り崩すにせよ、あるいは単に貯蓄を減らして購入資金に充てるにせよ、4月のデータは差し迫った減速の兆候をほとんど示していません。

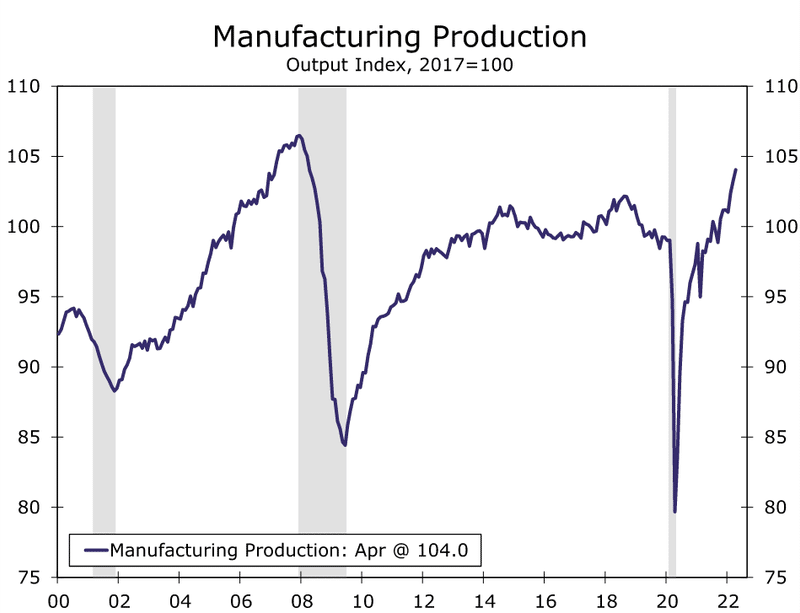

生産サイドのデータでは、4月の鉱工業生産は1.1%増、製造業生産(鉱工業生産全体の約75%を占める)は0.8%増となりました。

自動車が3.9%増と2ヵ月連続のプラスとなり、耐久財産業も1.1%増と大きく伸びています。

石油・ガス生産を含む鉱業生産は、3月の1.9%増に続き、4月も1.6%増と好調でした。

上記のグラフに示すように、米国の製造業生産は2019年の水準を大きく上回っています。

サプライチェーンの制約、労働力不足などの不確実性にもかかわらず、米国の工場はパンデミック前より多くの商品を生産しており、商品需要は、このパターンが逆転しつつあるとの暫定的な兆候はあるものの、依然としてパンデミック前の傾向を大きく上回っています。

中国をはじめとする世界の他の地域では、新型コロナウィルスの厳格な政策やウクライナ戦争による混乱で生産が滞っており、つまり、サプライチェーンは安定せず、需要のバランスも悪く、労働市場も逼迫していますが、米国の製造業は着実に正常な姿に戻りつつあるように想定されます。

今週、米国の住宅市場では一時的な冷え込みが見られました。

4月の住宅着工件数は0.2%減の172万4,000件(年率換算)となり、3月の大幅な下方修正がなければ、この減少幅はさらに大きくなっていたと推定され、一戸建ての着工件数は予想を下回り、7.3%減となりました。

中古住宅販売件数も4月に減少し、2020年6月以来の低水準となっています。

軟調な住宅着工・販売データに呼応して、全米住宅建設業者協会/ウェルズ・ファーゴ住宅市場指数は8ポイント低下して69となり、2020年4月以来の低水準を記録しました。

しかし、住宅販売のペースが速く、借入コストが上昇しても需要が崩壊する可能性が低いことを示す証拠でもあります。

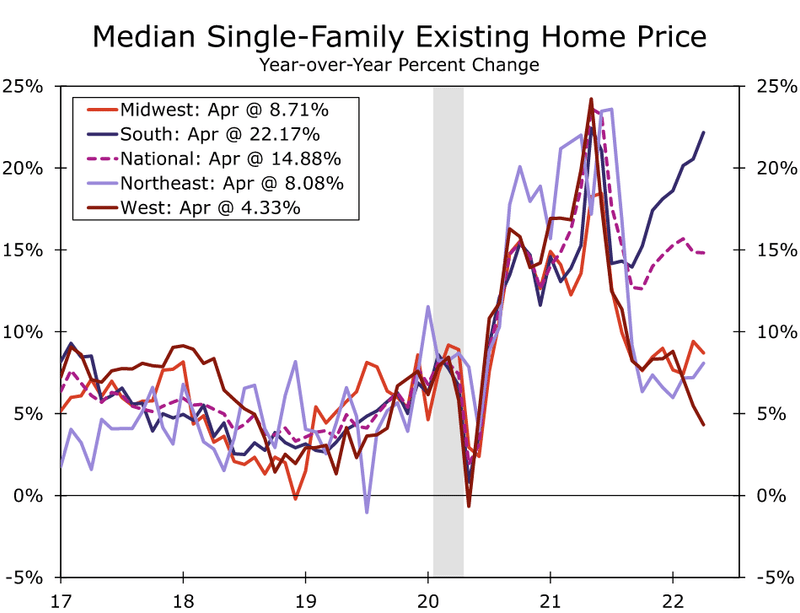

さらに、住宅価格の伸びは鈍化しそうですが、在庫水準が著しく低いため、住宅価格の上昇幅はプラス圏を堅持する見通しです。

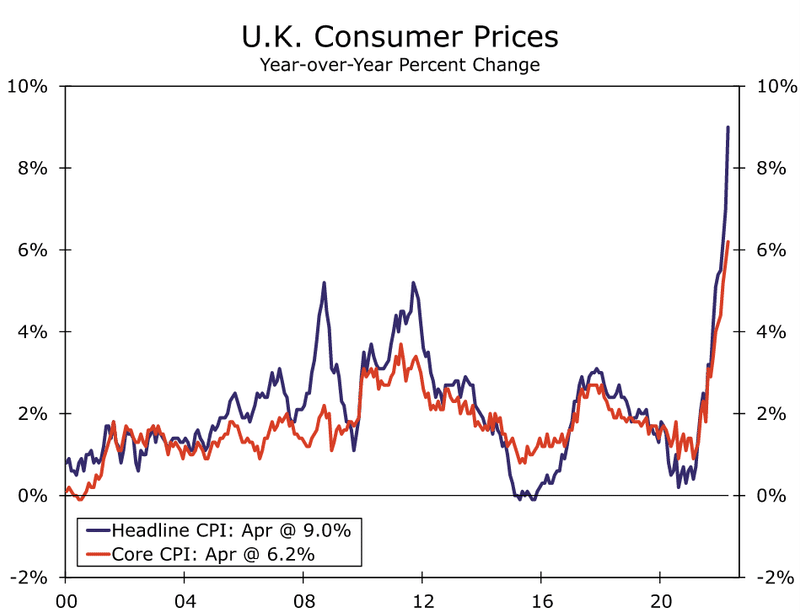

英国 インフレ率が最高値を更新

英国のインフレ率は4月に40年ぶりの高水準に達し、イングランド銀行(BOE)に対する金融引き締めの圧力が強まりました。

4月の消費者物価指数(ヘッドライン)は前年同月比9.0%と、3月の7.0%から急上昇し、コア消費者物価指数も6.2%に加速しています。

全体として、物価上昇圧力は全体的に強まっていますが、インフレ率はサービス部門(4.7%増)よりも財貨部門(12.4%増)に集中しています。

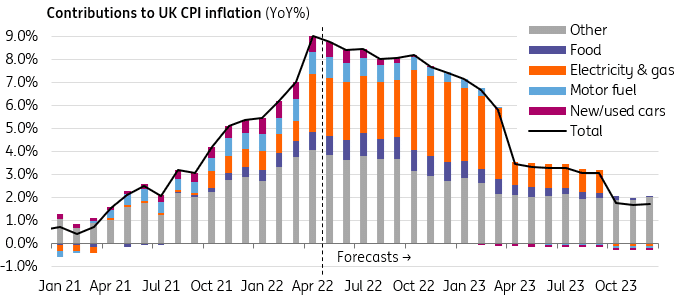

注目すべきは、ヘッドライン・レートの7.0%から9.0%への急上昇は、CPIの電気・ガス・その他燃料の構成要素によるもので、前年比69.6%増という驚異的な伸びを示していることです。

BOEの直近の予測では、インフレ率は2桁台に達し、家庭用エネルギー価格の高騰が予測されることから、今年第4四半期に10%をやや上回る水準でピークを迎えるとされています。

英国のインフレ率は、9%でピークに達した可能性があり、10月に発表される次のエネルギー価格上限改定によって、約40%の物価上昇が見込まれることは確実と想定されますが、このに対する補助金がCPIの数字でどのように反映さえるかは、まだ不透明です。

これは単なる会計上のポイントですが、今年後半のインフレに2度目のピークがが訪れるかどうかを判断するポイントになるかもしれません。

エネルギー以外では、特定の商品価格によるヘッドラインCPIへの下方圧力が強まると想定されます。

米国と同様、中古車価格はその最たるもので、1月までの約9ヶ月間で30%以上上昇した後、先月は3%下落しています。

昨年の春から値上げが本格化したことを考えると、中古車(および他の類似商品カテゴリー)の年間インフレ率への寄与はますます小さくなっていくと想定されます。

とはいえ、インフレ率が急速に低下することも考えられず、特定の商品カテゴリーからの下落圧力は、食品価格やサービス価格の上昇によって相殺されると思われます。

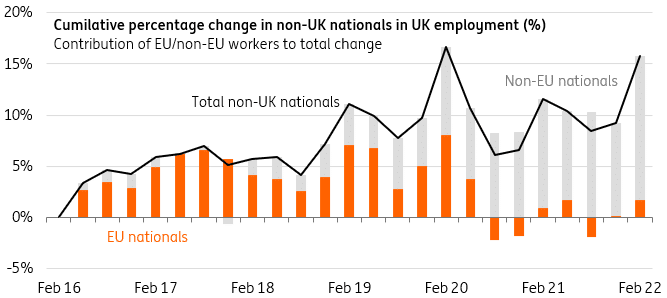

英国の雇用統計では引き続き、労働供給問題の継続を特徴とする厳しい雇用市場を示しており、短期的には賃金上昇圧力が消費者に転嫁される可能性が高くなります。

これらの要因から、今年の大半はインフレ率が8%を大きく下回る可能性は低いと思われますが、電力料金の再上昇がなければ、来年4月にはヘッドラインCPIは大きく低下し、2023年末にはCPIはBOEの目標を少し下回ることになると想定されます。

BOEの予測や、市場の金利予想に基づく想定も、同様なサイクルを表しており、BOEは6月と8月にも利上げを実施し、その後、引き締めサイクルを停止する可能性が高くなるかもしれません。

中国 成長鈍化が世界経済のダウンサイドリスクに

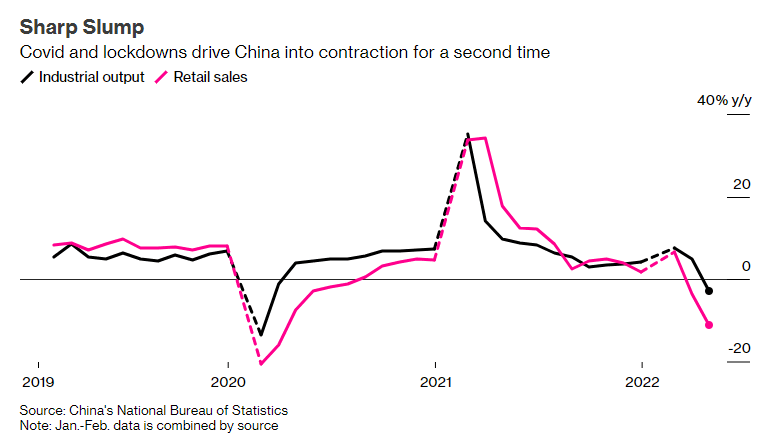

中国経済は、政府が「ゼロコロナ」政策に取り組む中、苦境が続いており、ロックダウンは経済活動を著しく低下させ、最近のデータもこれを反映しています。

4 月の鉱工業生産と個人消費の指標は下振れし、パンデミック開始以来最も低い水準にあります。

小売売上高は前年同期比11.1%減と、コンセンサス予想の6.6%減を大幅に上回る減少幅となり、工業生産高は、コンセンサス予想では微増だったものの、製造業の生産高が減少したことにより、前年比2.9%の予想外の落ち込みとなりました。

一方、中国の新型コロナウィルス感染者数は減少傾向にあり、上海では数週間にわたるロックダウンによりサプライチェーンと工場の活動が混乱していましたが、最近になって徐々に規制が緩和され始めています。

しかし、上海のロックダウン解除は、労働力とインフラの不足が依然として続いているため、現在の出荷とサプライチェーンの混雑を適時に解決できるとは想定できません。

また、一部の地域では依然として規制が続いており、ゼロコロナ政策により、将来さらに制限される可能性が残っています。

最終的に、今年の成長率は4.5%に減速し、中国の公式なGDP目標である5.5%には到達しないと予想してされており、中国経済の成長に対するリスクは下降に傾いており、それが世界的な成長の鈍化につながる可能性があると想定されます。

金利動向 多くの海外経済圏で債券利回りが大幅に上昇

米国国債の利回りが急上昇しており、米国2年国債の利回りは年初から約200bps上昇し、10年物国債の利回りは同期間に約130bps上昇しています。

米国の長期金利の大幅な上昇は、今後数カ月の間にFRBが何度も利上げを行うという市場の予測を反映したものです。

国債利回りの上昇は、米国だけに留まらず、独の2年国債利回りは年初から約100bps上昇し、2014年半ば以来初めてプラス圏に回復しました。(ECBが初めて預金金利をマイナス領域に引き下げたのは2014年6月)

英国の2年国債利回りも、年明け以降約80bps上昇してします。

米国と同様、海外主要国の国債利回りが著しく上昇したのは、高インフレによる金融引き締めに対する市場の期待の高まりが反映されています。

年初の時点では、2022年末までのECBの利上げ幅はわずか10bpsと想定されていましたが、現在の市場は12月までに約100bpsのECBによる引き締めを予想しています。

同様に、1月上旬の市場では、2022年の間にBOEが100bps程度の引き締めを行うとの見方でしたが、BOEはすでに75bps相当の利上げを実施し、市場は現在のところ年末までにさらに125bpsの引き締めを予想しています。

海外の主要中央銀行による今年の金融引き締めについては、現在の市場価格ほど積極的ではないと想定され、具体的には、ECBとBOEが年末までにそれぞれ50bpsの利上げを実施すると予想しています。

逆に、FOMCが年内にFF金利の目標レンジを2.75%から3.00%に引き上げるという予測は、現在の市場価格よりやや高い水準にあります。

米国以外の主要中央銀行が市場の期待ほど引き締めを行わないとすれば、今後数ヶ月は、ドルは多くの外国通貨に対して緩やかに上昇すると想定されます。

来週の主なイベント

米国 新築住宅販売件数 5月24日(火)

住宅市場は厳しい試練に直面しています。建設業者は、不足する資材と原材料価格の高騰に直面し、価格上昇圧力が掛かり続けています。

同時に、住宅ローン金利の上昇が値ごろ感を損ない、フレディマックによると、4月の固定金利型住宅ローンの30年固定金利の平均はほぼ5%で、2021年の平均より約2ポイント高くなっています。

この様な背景により、4月の中古住宅販売件数は2.4%減となり、3カ月連続の減少となりました。

新築住宅販売も先月は減少し、年率換算で前回の76.3万戸から75.0万戸に減少すると予想されています。

最近の冷え込みにもかかわらず、住宅需要は依然旺盛で、低水準の在庫と良好な人口動態が住宅市場の全面的な収縮を防ぐと思われます。

木曜日には、4月住宅販売保留指数が発表され、需要の先行きを占うことになります。

米国 耐久財受注 5月25日(水)

耐久財受注はかなり堅調に推移しており、設備に対する需要が引き続き強いことを示唆しています。

ボーイング社の4月航空機受注が減少したため、運輸部門の受注が若干伸び悩んだと想定されますが、運輸部門を除いた受注は0.6%増と、より緩やかな伸びとなる予想となっています。

4月の耐久財受注発表に向けて注意すべき点は、最近の基準改定で、一部のデータシで2012年までさかのぼって改定が行われたことです。この改定は、最近の成長率にはあまり影響を与えていませんが、バランス的には多くの水準でダウンシフトをもたらす結果となっています。

耐久消費財の需要は、企業が在庫補充を必要とし、省力化技術を求めているため、引き続き堅調です。需要が減速し始めたとしても、メーカーにはまだ多くの受注残があるため、生産は堅調に推移すると想定されます。

米国 個人所得・個人消費 5月27日(金)

米国の多くの消費者データは、インフレが進行しているにもかかわらず、家計が消費を続けていることを示唆しており、今週は、4月の小売売上高が0.9%増加し、インフレ調整後の実質売上高は1.2%増と、さらに増加したと推定されることを発表しました。

4月は商品価格が下落し、小売売上高の推定値を押し上げたましたが、来週発表されるサービス業を含む消費全般のデータにはインフレが重荷になると予想されます。

それでも、個人消費は消費回復を示唆するものであり、4月の消費は前月比0.6%増、インフレ調整後のコアPCEデフレーターでは前月比0.3%増と予測されています。インフレの影響に加え、消費者がどの程度、購入から活動や体験に移行しているかを確認するため、今回の発表ではサービス支出に細心の注意を払うことになると思われます。

所得面では、名目所得が前月比0.5%増とかなり堅調な伸びを示すと想定されていますが、所得もインフレ率の上昇に大きく影響を受けていると思われます。ひっ迫した労働市場が賃金や給料を引き上げている一方で、過去40年間で最も速いインフレがその上昇を食い止め、実質可処分個人所得水準はパンデミック前の水準から約4%も低下しています。

3月の個人貯蓄率は6.2%に低下し、この9年間で最も低い貯蓄率となり、過去の景気サイクルにおける平均を1%以上下回りました。家計は月収のうち貯蓄を減らし、貯蓄に頼ったり、高インフレの中で消費資金としてクレジットに手を出したりしており、個人貯蓄率にはしばらくの間、低下圧力が続くと思われます。

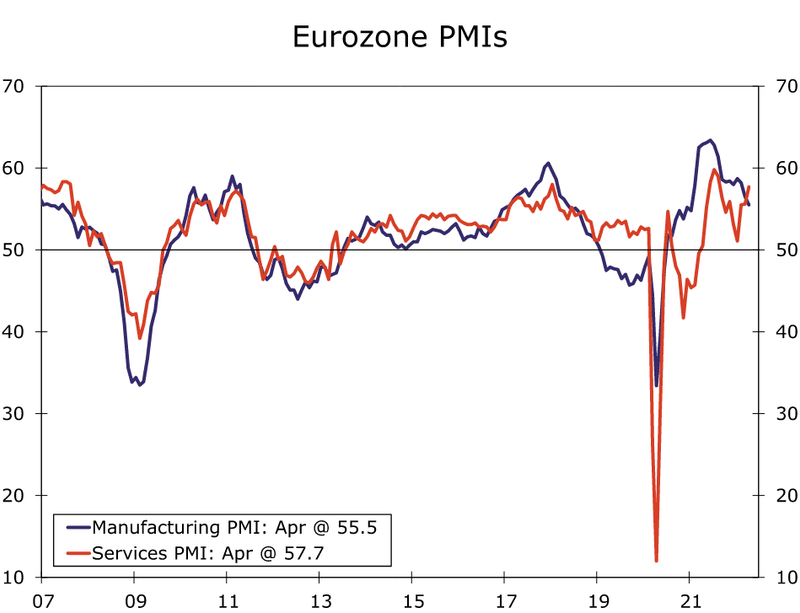

ユーロ圏 PMI 5月24日(火)

来週発表されるユーロ圏の5月PMIは、製造業とサービス業における最近の活動傾向を示す最初の指標となります。世界的なインフレの高まりと成長の鈍化を背景に、どちらのPMI値も弱くなると予想されます。

ユーロ圏のインフレ率は消費者物価と生産者物価の両面で依然高く、物価上昇圧力が経済活動の重荷になり始めている可能性があり、その結果、成長率の見通しはまちまちとなっています。

今年に入ってからの経済成長は緩やかで、第1四半期の経済成長率は前四半期比0.3%にとどまり、個人消費と鉱工業生産はこのところ低下し、3月の小売売上高(-0.4%)と鉱工業生産(-1.8%)は前月から減少しています。

しかし、4月はサービス業、製造業ともにPMIは予想以上に底堅い結果となり。サービス業PMIは57.7に上昇し、ドイツとフランスで上昇しました。

一方、製造業PMIは1ポイント低下して55.5となり、製造業の活動が小幅に停滞していることが示されています。

全体として、5月の市場予想は、サービス業と製造業とサービス業PMIがそれぞれ57.5と54.8に低下すると見られています。

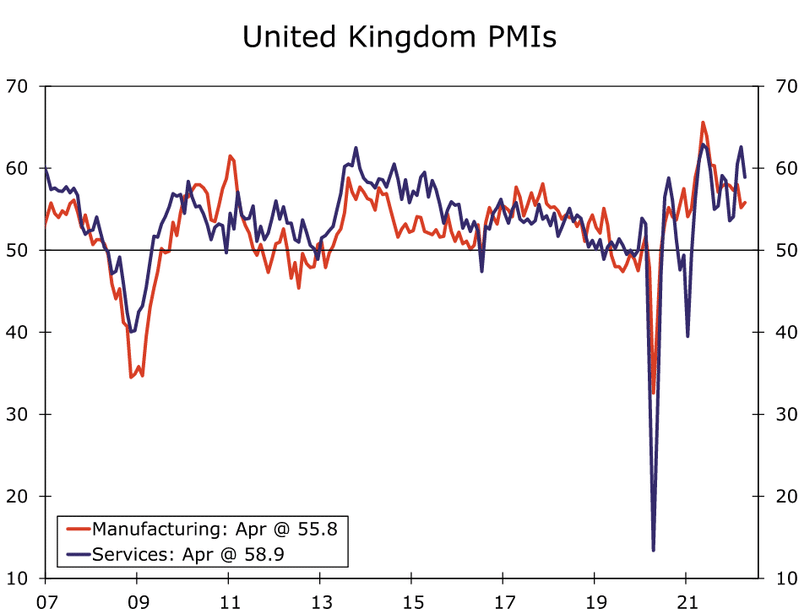

英国 PMI 5月24日(火)

来週の英国PMIデータでは、製造業とサービス業の活動の減速が示されると想定されます。

市場予想では、5月のサービス業と製造業のPMIはそれぞれ57.0、55.0と軟化すると予想されています。

英国は主要先進国の中で最も高いインフレ率を記録しており、4 月の英国のインフレ率は、ウクライナ戦争を背景とした食品およびエネルギー価格の高騰により、前年同月の 7.0%から 9.0%に急騰し、インフレ率の持続的な上昇が経済活動と成長の重荷になると想定されています。

実際、英国では3月の経済成長率が予想外に縮小し、インフレ率の上昇で収入が圧迫されたため、家計の支出が減少しました。

3月のGDPは2月に比べ0.1%減少し、サービス業と製造業はともに0.2%減少した。第1四半期のGDPは前四半期比0.8%増にとどまり、予想を下回る結果となっています。この成長の停滞は5月のPMI調査にも反映され、サービス業と製造業での軟化が想定されています。

それでは今週もお疲れ様でした。

良い週末をお過ごしください。

TEAM MAGICIANS FINANCEはFXに限らず、幅広い投資に対応することを目的とし、マクロ経済を中心に、米国、英国、欧州、アジア主要国の経済動向を配信し、ファンダメンタルズ分析の基礎を学べるコミュニティです。

まずは、どの様な活動を行っているのか気軽に除いてみてください。

▼参加は以下のバナーから▼

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?