のれんの図解 #会計の地図

この記事は、2021年3月16日発売の書籍「会計の地図」を全文無料公開したものです。3月8日から項目ごとに約1ヶ月連続で、200ページをまるごとすべて公開しています。最初から見たい方は、以下の記事へ(本記事は18番目の記事です)。

「会計の地図」の購入はこちらからになります。記事を読んでピンとくるところがあれば、ぜひお買い求めください。

それではここから本文つづきです。

のれん

会社の創意工夫や努力で生まれる価値そのもの

会計用語としての「のれん」という言葉は、店先に垂れ下がっている、あの「暖簾」からきている。元々、暖簾には会社のブランドやロゴなどが描かれており、会社を象徴するものだったからだ。

会社には、資産には計上できないものの、その会社の評価に含まれるものがある。たとえば、優れた経営者がいること。たとえば、長年消費者に愛されるブランド。そういう目に見えない資産が「のれん」と呼ばれ、企業の価値をつくるうえで重要な働きをする。

のれんは、英語ではGoodwillと訳される。日本語では「信用」だ。つまり、「信用するに値する企業だ」と人々に思われることがブランドの価値につながり、それがのれんとみなされるのだ。

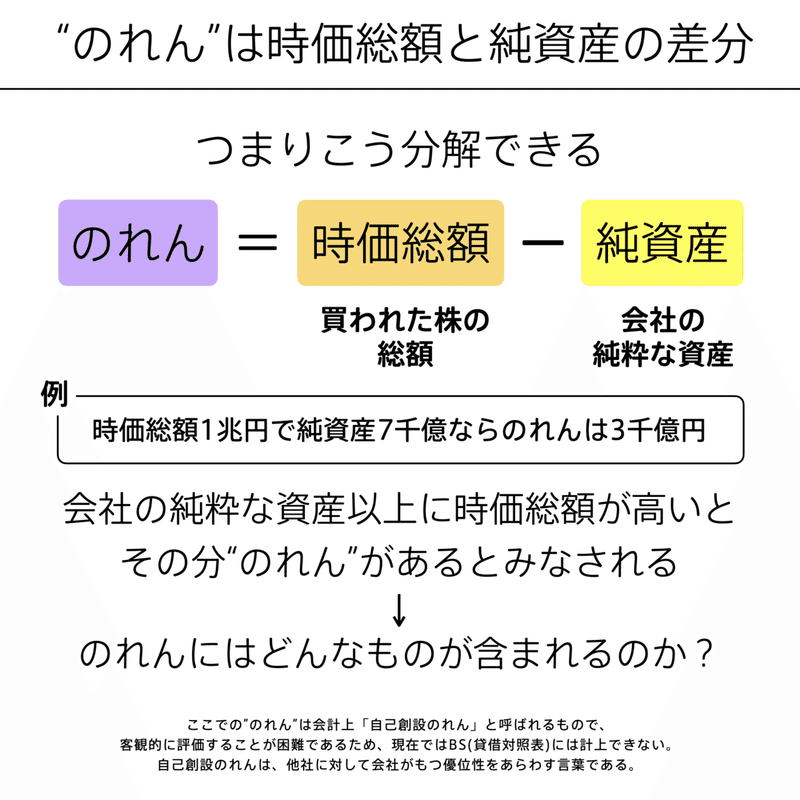

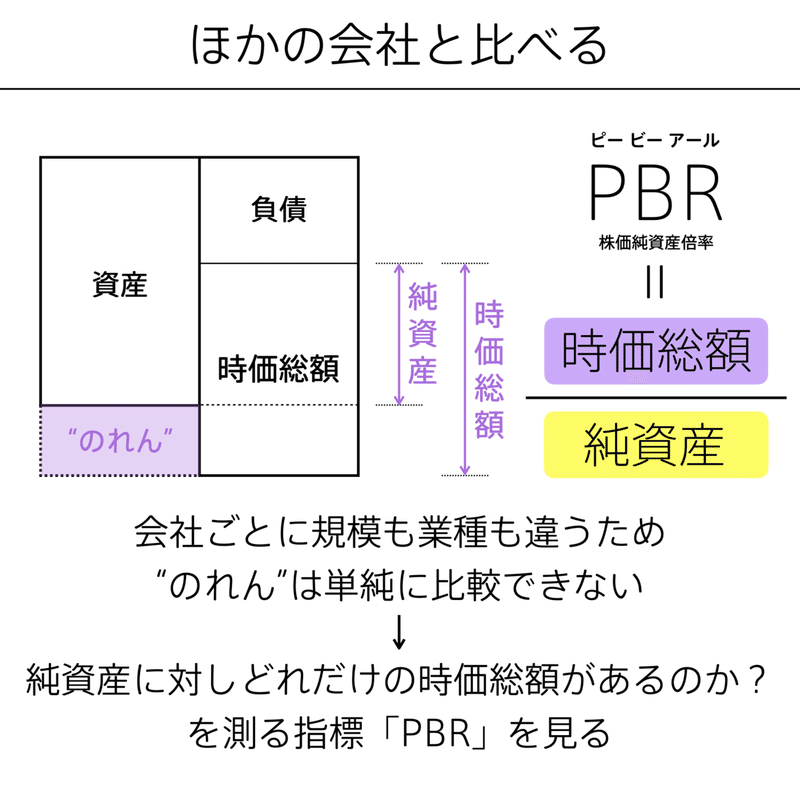

時価総額のところで説明したように、純資産と時価総額の差分がのれんになる。のれんは時価総額と連動していて、時価総額があがるほど、のれんも多くなる。

そして通常、のれんはBSに記載されない。なぜなら、会計は定量化できない価値は記載できないからだ。それでも、のれんは、会社の価値を考えるうえでとても重要な役割を担っている。

「コカ・コーラだから買う」という信用がのれんになる

のれんが重要な理由は、それが会社の付加価値そのものだからだ。

たとえば、コカ・コーラのような世界的に知られているブランドであっても、会社が長年培ってきたブランドそのものは、通常、BSに記載されない。しかし、「コカ・コーラが知られていること」それ自体が信用や安心を生み、「コカ・コーラだから買う」という人が世界中にいる。これは、会社の付加価値そのものだと言える。

のれんに当てはまるような、目に見えない価値を生み出していくことこそが、会社を永く存続させ、社会にインパクトを生むために重要なのだ。

ところで、なぜ「純資産と時価総額の差分」がのれんになるのだろうか。時価総額は、「その会社を買収し自分がオーナー(株主)になるとしたら、いくらで買えるか」を表している。

たとえば純資産が1億円程度だったとしても、世界的に知られるものすごいブランドを持っていたら、10億円で買われるかもしれない。その差分の9億円が、のれんになる。

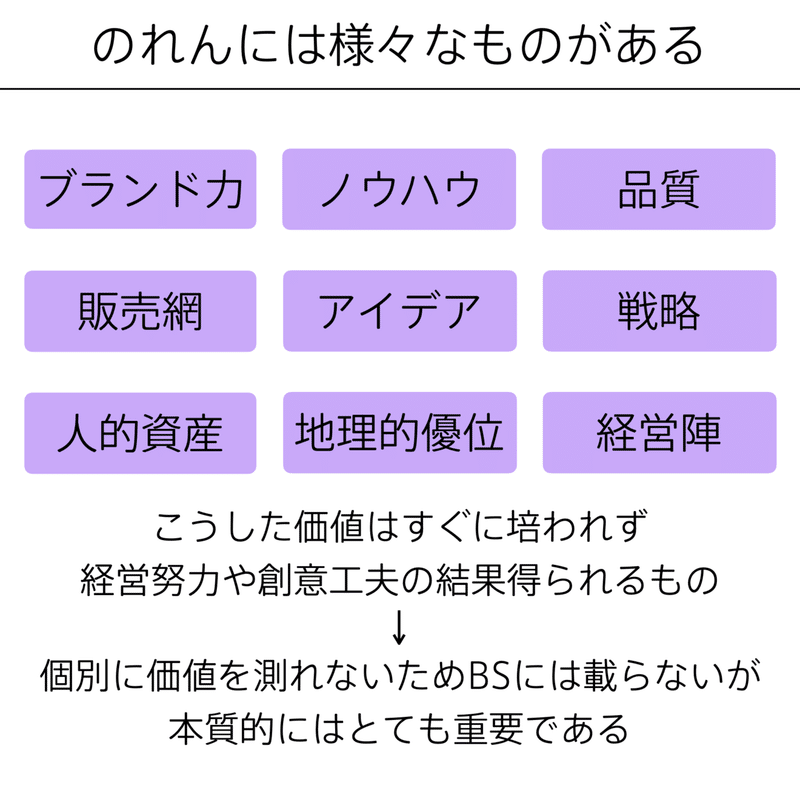

のれんは「個人の創造性」から生まれる

のれんを生み出すためには、クリエイティブな発想が必要である。ブランドやアイデアや戦略などという目に見えないものは、時間をかければ生み出せるというものではないし、お金で得られるものでもない。そこには、人の「工夫」が求められる。人の創造性こそ、のれんを生み出す源泉になっているのだ。

そう考えると、のれんは、会社の経営者じゃなくても、会社に勤める誰であっても、アイデアや工夫次第で生み出せる資産だ。企業価値の最も重要なところにこそ「クリエイター」の力が求められているとも言える。しかも、財務的にも、そう扱われている。

僕はかつて、ディレクターとしてWebサイトやアプリなどの企画・設計の仕事をしていた。僕の周りには、新しいアイデアを考えたり、斬新な概念を生み出したりする創意工夫あふれるクリエイターがいて、その仕事ぶりに感動してきた。しかし、クリエイターのアイデアは著作権で保護されにくかったり、安く見積もられたりして、本来生み出している価値以上の評価はなかなか得られていないように思えた。だから、「クリエイターの本質的な力こそが会社の価値に深く影響する」という事実を知ったとき、ものすごく勇気付けられた。

ただし、のれんは目に見えない資産だから、単体で数値化しにくい。また、投資家の視点に立ってみれば、時価総額1兆円と時価総額100億円の会社など、規模の異なる会社をのれんで比べたいと思ったとき、絶対値では比べにくい。だからこそ、のれんを相対的に見るために、比率で判断する方法がある。その指標が、次に紹介する「PBR」だ。

「のれん」を考えるための事例

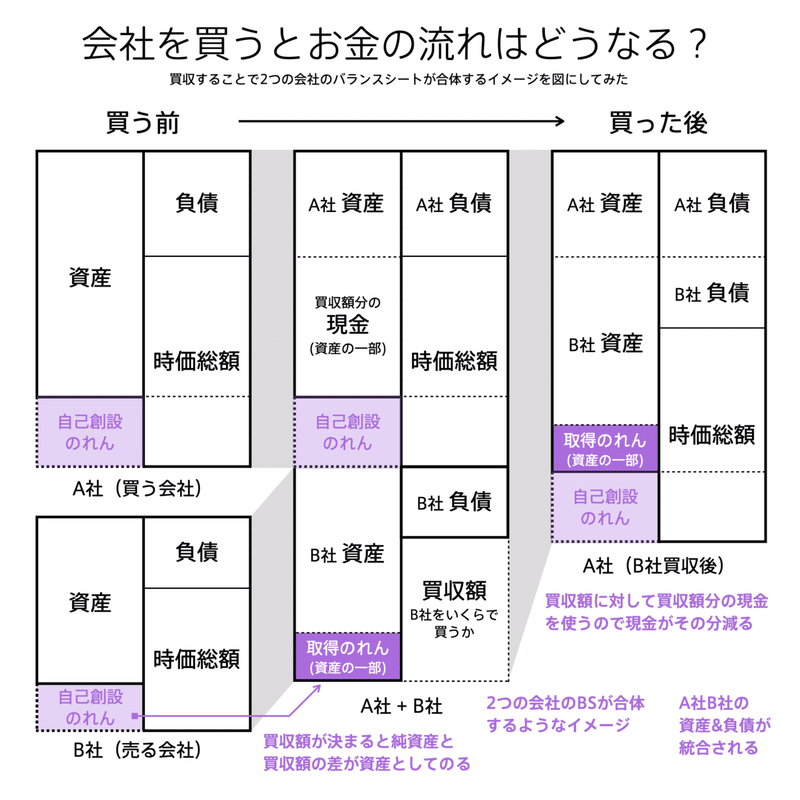

ここでは、A社がB社を買収する、という状況から、のれんの動きをイメージしてみる。買収して会社が1つになるということは、両社のBSがガチャンと合体するイメージに近い。

実は、のれんには「自己創設のれん」と「取得のれん」の2種類がある。

これまで見てきたのは自己創設のれんで、BSに載らないものだった。「自己創設」の名の通り、自分で自分を「すごい信用あります」「ブランド力あります」と言っても客観性がないから、客観的な資料であるべきBSには載せられないのだ。

しかし、買収されることを通じて、のれんは表舞台に出てくる。それが「取得のれん」だ。取得のれんは、BSに載る。「のれんを含めていくらで会社を買うか」を、売り手と買い手双方が納得した上で決めるからだ。会社ののれんは、買収されることで、自己創設のれんから取得のれんになる。

会社の買収金額は、「買い手が、その会社をどれだけ魅力的に思うか」で決まる。そして通常、買収額は売り手の純資産よりも大きくなる。その会社の純資産以上の価値を認めて買収するからだ。

図の一番左のBSから真ん中のBSに移るところで、「時価総額」が「買収額」に置き換わっている。上場していれば、時価総額は不特定多数の人が株を買った全額になるが、買収額は特定の人が株を買う金額だ。用語は異なるが、ここでは特定か不特定かの違いである*。

買収額を払うと、A社の現金が減る。買ったら現金がなくなるのは当たり前だ。なくなった現金分、A社のBSは小さくなり、B社の資産と組み合わされ、一番右のスリムなBSにおさまる。

ちなみに、のれんは一般的に「取得のれん」をイメージされることが多い。数字としてBSに載るのも取得のれんだった。ただし、取得のれんは「自己創設のれんのスナップショット」だと言える。つまり、自分たちが積み上げてきた自己創設のれんが買収時に評価されて取得のれんになるだけなのだ。BSに記載されていないとしても、のれんは常に企業の中で増減している。つまり、両者には本質的にはあまり違いがないと言える。

* 厳密に言えば、時価総額は、一部の株の売買価格である株価に発行済み株式総数を乗じた計算上の数字にすぎないのに対して、買収額の方は、実際に対価の交換が行われた実額である、という点では異なる。

【下記、163ページの図(会社を買うとお金の流れはどうなる?)に関する注釈】

* 買収価格を決めるにはいくつかのやり方があるが、必ずしも時価総額と一致するわけではない

* 自己創設のれんは資産計上されないが、取得のれんは買収額と純資産との差で(無形固定)資産に計上される

* この例では現金のみで買収しているが、株式を新たに発行し交換することで買収することもあれば、現金と株式交換を組み合わせることもある

* 会計上、この事例のようになるのは「合併」の場合だけで、単純にA社がB社株主から株式を購入した場合には、BSが合体するわけではなく、取得したB社株式がA社の資産として計上される

結論から言う。地図の一番右には「のれん」が入る。パート1から解説してきた用語は、最終的にのれんにつながる、というのが会計の地図のしくみだ。

次は、のれんを語るうえで大事な指標である「PBR」を見ていこう。

---ここまで---

この記事の公開部分は以上です。

ここまで読んで本を買いたくなった方は、ぜひお買い求めいただけると嬉しいです。

はじめから読みたい方は以下の記事へどうぞ。

次の記事はこちらです。

以上です。

読んでいただきありがとうございます。図解総研の活動資金に使わせていただきます!