減価償却の図解 #会計の地図

この記事は、2021年3月16日発売の書籍「会計の地図」を全文無料公開するものです。3月8日から項目ごとに約1ヶ月連続で、200ページをまるごとすべて公開しています。最初から見たい方は、以下の記事へ(本記事は8つめの記事です)。

「会計の地図」の購入はこちらからになります。記事を読んでピンとくるところがあれば、ぜひお買い求めください。

それではここから本文つづきです。

補足 減価償却

減価償却は、会計初学者の鬼門と言っていいかもしれない。用語の難しさと概念そのものの難しさで、嫌気がさす人がとても多い。にもかかわらず重要な概念なので、少し補足しておく。安心してほしい。ここまでこの本を読んでこれた人にとっては、難しい話じゃない。

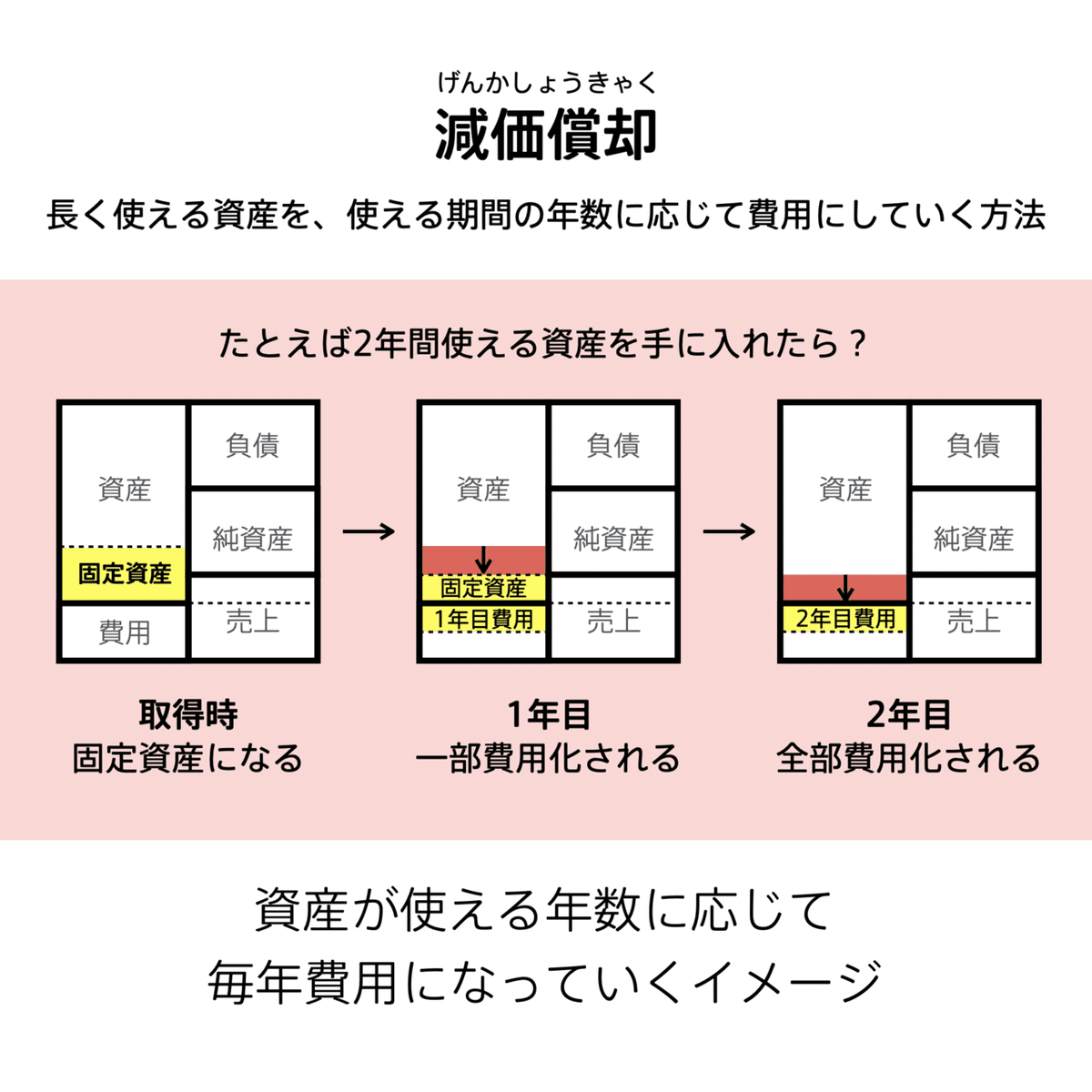

減価償却は「資産」と「費用」の組み合わせだ。減価償却は、長く使える資産を、使える年数に応じて費用にしていく方法である。……といわれても意味不明かもしれないが、図にすると、徐々に見えてくる。

たとえば、2年間使える資産を手に入れたら、最初は固定資産になる。1年目には一部が費用になり、その分の資産が減る。2年目になると、資産がなくなり、1年目と同じだけの費用が追加される。つまり、毎年、資産から少しずつ費用になっている、というだけなのだ。

そして、「その資産が何年使えるものなのか」を表すものとして「耐用年数」というものがある。たとえば、パソコンは4年あるいは5年、机は金属製なら15年、木製とかその他の素材なら8年のように税法上決められていて、その年数に応じて資産を毎年費用にしていく。

そもそもなぜこんな複雑な仕組みが必要なのか。長く使える資産を買ったときに、その全部をその年の費用にしてしまうと、その年だけどーんと利益がマイナスになって、次の年以降はプラスになる、みたいなことが起こりうる。そうなると、「売上に対して本来、どれだけ費用がかかっているのか」がわからなくなってしまう。なので、減価償却で使う分を毎年費用にしていくことが求められているのだ。

拳法か何かの技の名前みたいに難しい用語なので、どうも理解しにくいと思われやすいが、その実態は、資産がちょっとずつ費用になっていくだけ。もう少し親しみを持たれてほしい。

「資産」が埋まった。資産を見ると、「会社が何にお金を使ってきたか」ということがわかる。ここまでは「お金を使う話」をしてきた。そうなると今度は「そもそも会社は、どこからお金をもってきたのか?」ということが気になってくる。次は、そのお金の出どころの1つ、「負債」に話を進めよう。

---ここまで---

この記事の公開部分は以上です。

ここまで読んで本を買いたくなった方は、ぜひお買い求めいただけると嬉しいです。

はじめから読みたい方は以下の記事へどうぞ。

次の記事はこちらです。

以上です。

いいなと思ったら応援しよう!