【トヨタ自動車】2020.9期-2Q

4輪世界首位級、国内シェア4割超。日野、ダイハツを傘下。SUBARU、マツダ、スズキと提携。

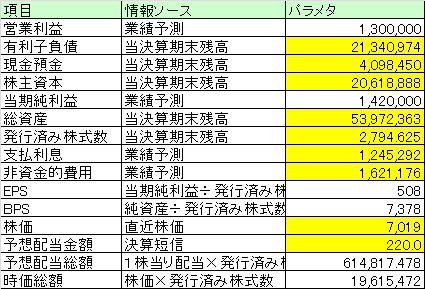

【経営成績】

★上方修正。以前の見積もりがやや保守的過ぎたかも。にしてもやはり業界の盟主の存在感。3月あたりに買っておけば良かったと後悔した銘柄のひとつ。

★そうは言っても、実績ベースでコロナ禍の影響は甚大。対前期比売上▲26%、営業利益に至っては、▲63%の大打撃。営業利益率は9.1%⇒4.6%へと4.5ポイントもダウン。

★業績予想後の営業利益率は5%ジャストで見込む。やや改善傾向との見積もり。現状の進捗率はやや劣後しているが残り半期でどう仕上がるか期待。

営業CFを見る。

★マイナス2,709億円での半期着地。マージンはむしろ1.1ポイント程度改善されている。以下詳細内訳。

★▲270,910milのうちわけ、税引前利益が▲552,804milででかい。

★資産及び負債の増減ほか、すなわち、売上債権、棚卸資産、営業債務ひっくるめて、+417,986milで取り戻している。

★法人所得税費用の負担もコロナ禍の影響かかなり減少。▲340,200mil

★税金や債権債務、在庫の運用などで、むしろCFマージンは改善させており、お見事。

【財政状態】

★自己資本比率 38.2%

★d/e ratio 1.04倍。

★流動比率 104.5%

★ネットキャッシュが▲17.2兆円で大赤字。

★金融事業もやっているので、見た目の財政状態はかなり悪い。金融債権が6.6兆円ものサイズ感である。自動車ローン?とかを運営している大手自動車ではこのBSの見え方は常識?本業の自動車製造の財政状態が見えにくいと思います。

★現状の時価総額が19.6兆円で、今は20兆円はがれている。少し安く見積もられているのかもしれない。

【各経営指標】

★業績予想の上方修正とは言っても、対前期比で、最終利益は▲46%であり、それなりに痛い利益率の悪化。当然、ROE,ROA,ROICも悪い。

★金融事業もしているため、総資産がでかく出る。そのため、ROAが悪く見えてしまう。私は個人的にはROAが大きい企業が好み。(変なのれんとかで総資産がブクブク太っている企業が嫌い) まあ、ROAは4%以上は欲しい。

★グレアム指数が13倍。PBRが0.95倍なので、まだまだ安いということでしょう。

★EV/EBITDAが12.6倍。まあそれなりのバリュエーション。安いとまでは言えない。

★FCFマージンが2.4%と、営業CFと比較するとRATIOが小さい。理由は投資CFである。

★1.9兆円の支出。むしろ対前期比での倍オーダー。大トヨタの底力というのでしょうか。むしろカネを溜め込みたい地合いだったと思うのですが、むしろ積極投資姿勢。

★配当利回りが3.1%で、配当性向が43.3%とちと無理しているくらいの還元。さすがのトヨタというところなんでしょうか。

【総括】

日本の基幹産業。トヨタの経済状況は日本の景気のバロメーターである。

そのトヨタが業績予想の上方修正ということで、明るいニュースではあった。

一方で上記してきた通り、「上方修正」という甘美な響きとは対照的に、対前期比での落ち込みはそれなりに激しい。営業利益率は対前期で、半分くらいは達成できるかな、という感じ。

そして、現状の株価だと、時価総額が20兆円割り込んでしまっており、大トヨタの看板的には望ましくない状態。早く20兆円台に戻したい。

当然、コロナと、それに付随する政策的なマクロ経済も大きく業績に影響する。トランプレジームからバイデンで、むしろ良い効果あるか。

とりあえず残り半期も緊張感高い。上方修正した見込みを超克するような落着を期待。

この記事が気に入ったらサポートをしてみませんか?