【タキロンシーアイ】2021.3期-本決算

プラスチック加工大手でIT向け樹脂板首位。樹脂系建材でも高シェア。シーアイ化成と合併。

【経営成績】

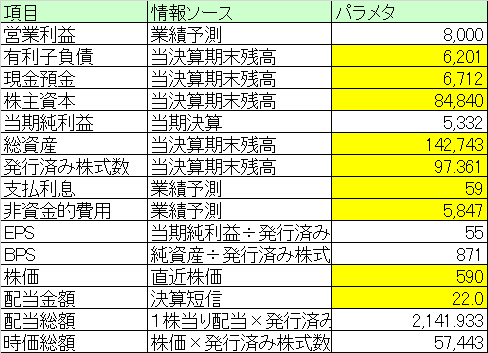

★決算。売上1,344億円。営業利益85億円。営業利益率6.3%で着地。

★対前期。売上▲49億円。営業利益+11億円。営業利益率で+1%の仕上がり。経営努力によって減収増益を達成。

★業績予想。売上1,400億円。営業利益80億円で営業利益率は5.7%を狙う。保守的かつ堅実な見積もり。営業利益率5%超は堅持。

★営業CF

★+43億円で、マージンが3.2%の仕上がり。まあまあか。

★対前期で、▲66億円。マージンにして▲4.6%

★主な増減内訳は以下の通り。

★税引き前利益▲113億円。減価償却費+6.9億円。退職給付負債▲12億円。固定資産処分損益+121億円。売上債権▲89億円。仕入債務+45億円。

★前期は特別利益で固定資産売却益を123億円程度計上しており、その分、税引き前利益がポジティヴだった。

【財政状態】

★自己資本比率 59.4%

★d/e Ratio 0.07倍。

★流動比率 197%

★ネットキャッシュ+5.1億円。対総資産比率0.4%

★借金はほぼないようなものだが、ネットキャッシュも滅茶苦茶厚いというわけではない。理由としては、売掛債権(対総資産比率32.3%)や棚卸資産(15.9%)、有形固定資産(29.3%)などが重たい。それだけ積極的な投資をしているということで会社に元気があるという証拠でもある。

★時価総額が574億円とこれまた小さい評価。売上が1,344億円もあって、経常的に黒字を計上している会社の評価としてはかなり低いと思われる。

【各経営指標】

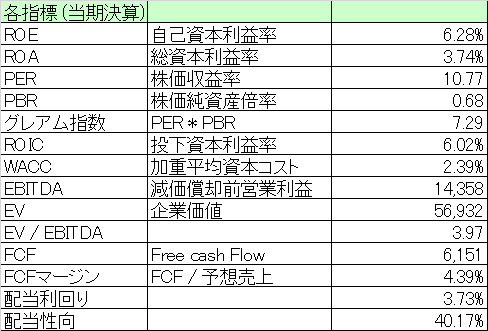

★当期決算。派手さはないが堅実。欲を言えばもう少し営業利益率を上げて、ROE 8%, ROA 4%, ROIC 8%くらいあるとぐっと見栄えもよくなるか。ただアセットヘビーな業態なので致し方ない面は大きいが。

★PER *10, PBR *0.68, グレアム指数が7.2倍と滅茶苦茶に安い。不当に安いと感じる。

★EV / EBITDAが3.9倍とこちらもとんでもなく安い。理由はわからないがかなり市場の評価は低い。

★FCFが+61億円。マージンが4.3%とまあまあ。この地合いで黒字は御の字。投資にもそれなりに精を出している背景も考えれば。

★配当利回りもかなり高い。3.7%で配当性向が40%超。少し配当多すぎるか。

★ROE, ROA, ROICも引き続き、派手さはないが堅実。このご時世では派手な数字よりもこちらのほうが個人的には好感。

★グレアム指数7倍、EV / EBITDA4.1倍と引き続き安すぎる。

★配当利回りは3.9%、配当性向も40%超を堅持。少し配当しすぎなくらい。

【総括】

大きくは以下3つ。

★この地合いで営業利益率はむしろ+1%

経営努力。売上債権増加と仕入債務減少により、営業CFマージンは対前期で4.6ポイントほど減退したがそれでも総じて良い決算だったのではないか。業績予想も良くも悪くも保守的。派手さはないが堅実な経営が窺われる着地。

★ほぼ無借金。でもネットキャッシュがそれほど潤沢というわけではない。

堅実な経営であり、財政状態も健康。ただネットキャッシュを豚積みすることを良しとしてはいないようで、割に投資にはアグレッシヴな面も。業態的にはアセットヘヴィー。売掛債権を大きく持つ性格がある。この運用次第では資金回りも大きく改善するであろう。

★とにかく株価は安い。

不当に安い。売上が1,300億円を優に超える会社の時価総額が574億円というサイズ感は個人的には謎に感じる。

また、PBRは0.6倍で当然のように1倍を割り、グレアム指数も7倍そこそこ。EV/ EBITDAが4倍前後、配当利回りが3.9%もある。

もっと評価されてもいい銘柄かとは思う。

この記事が気に入ったらサポートをしてみませんか?