【ムロコーポレーション】2022.3期-3Q決算

会社概要。四季報などから抜粋。

精密プレスメーカー。自動車用駆動部品が主。商用車、2輪向けも。金型から一貫生産が特徴。

主力の自動車部品はコロナ影響徐々に減少。半導体不足による顧客の一時的な減産や物流費上昇など見込むが営業益は保守的。2月に下方修正している。

EV向けシフトバイワイヤーなど電子制御部品の量産強化。長尺ネジの連続施工に適した工具ビスライダーを開発。

時価総額サイズ小さすぎ。

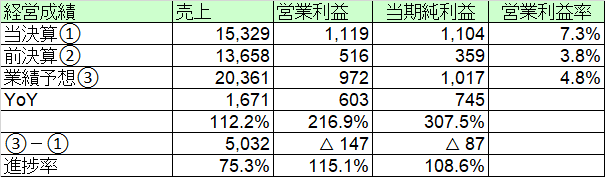

【経営成績】

進行年度実績。売上153億円。営業利益11億円。営業利益率7.3%

対前期。+16億円の増収。+6.0億円の増益。営業利益率は+3.5pt

対計画。売上計画通り進捗。下方修正した営業利益は3Q時点で、+15%超超過している。通期ではこの15%の赤字が出るのだろうか?

いくら何でも計画の数字が保守的過ぎるのでは?弱気すぎて株価も素直に反応している。

★営業キャッシュ・フロー

開示されている情報から、簡易的なCF計算書作成。

3Q時点では、+15億円程度の営業キャッシュの黒。マージンは10%を超えている。

悪くない決算。残り四半期は経営がかなり不安視しているようだが、どうか。

【財政状態】

自己資本比率 67%超。

d/e ratio 0.08倍。ほとんど0

ネットキャッシュ+55億円。対総資産比20%超。

時価総額68億円。

ネットキャッシュで55億円も保有している、売上200億円超を狙う会社の時価総額としては寂しすぎる。

【経営指標】

ROE, ROA, ROICいずれも寂しいスコア。及第点であるROE 8%, ROA 4%をクリアするくらいの利益計画を。

PER 6.7倍。PBR 0.37倍。PBRが1倍割れどころか、0.5倍割れ。これはさすがに酷い。

マルチプル0.57倍。10倍どころか1倍割れ。こちらも酷い。

配当利回りが3.9%弱とかなり高いが、WACCは1.3%ぽっち。配当性向も普通。つまり株価が異常に安い。

【総括】

3Q時点において下方修正した営業利益は既にクリア。ただ、ウクライナ情勢の悪化による需給の混乱や行政の不作為によるコロナ禍の放置などをかなり経営は不安視しているようで、計画数値は異常なまでに保守的なまま放置されている。

精緻な見積もり数字であるため、悲観的な数字だと言っても開示せざるを得ないのは経営としてはやむを得ない話。楽観的な数字を出して株価を吊り上げるのよりはよほどマシ。

ただそれでもPBR0.37倍、マルチプル0.57倍で、時価総額68億円はいくら何でも恥ずかしいのではないか。確かにマクロ経済環境は去年に負けず劣らず酷い状態だが、それはどの会社も同じ。なぜ良いパフォーマンスの会社とそうでない会社があるのか、計画数字を出す際によく考えて欲しいとは思う惨状である。