第4章 知っておきたい「キャッシュフロー経営」の基礎

1.営業活動キャッシュフローが重要!

プラスであるべき「営業活動キャッシュフロー」

キャッシュフロー計算書は、金融商品取引法のルールにより上場会社等に開示が義務づけられている書類です。

キャッシュフロー計算書では企業の経営活動を①営業、②投資、③財務の3つに区分し、それぞれの活動ごとの資金収支と資金増減額を表示します。

これら3つの区分のうち、まず、営業活動キャッシュフローをじっくり見ておきましょう。

営業活動キャッシュフローには、営業損益にかかる資金収支(売上入金、原材料または商品仕入支出、人件費などの販売管理費支出)、利息と配当金の受取額、利息支払額に加えて法人税等支払額も含まれます。

結果として、営業活動キャッシュフローは「法人税等支払後経常利益見合いのキャッシュフロー」が表示されます。

営業活動キャッシュフローを見れば、経常的な活動でどれ程キャッシュを獲得しているかがわかります。営業活動の結果、キャッシュが増加しているならば、他からの資金調達に頼ることなく、自力で営業していく能力を維持できていると判断できます。

本来、経常的な活動から生み出した資金で新規の設備投資を行い、借入金を返済し、配当金を支払うことができる経営が理想ですから、営業活動キャッシュフローは基本的にプラスであるべきです。

反対に、営業活動キャッシュフローがマイナスである会社は、経常的な活動から資金の余剰を生み出せなかったということです。営業活動で資金が不足するならば、所有資産の売却代金や、借入金調達、増資などで資金繰りをヤリクリしなければなりません。数年間にわたり、営業活動キャッシュフローのマイナス状態が続くようだと、いずれ資金が枯渇してしまいます。

継続企業の前提に疑義あり!

営業キャッシュフローが継続してマイナスであれば「継続企業の前提」に重要な疑義を抱かせる事象に該当するとされ「ゴーイングコンサーン注記」が求められます。

ただ、営業活動キャッシュフローには経常的な活動での資金収支のほか、投資および財務活動以外の取引によるキャッシュフローも含まれます。

たとえば災害による保険金収入、損害賠償金の支払い、巨額の特別退職金の支給なども営業活動での収支とされます。

厳密には、経常的な活動ではない資金収支、臨時的な取引による資金収支も含まれるため、営業活動キャッシュフローの善し悪しも、1年だけでは判断できないことに注意してください。

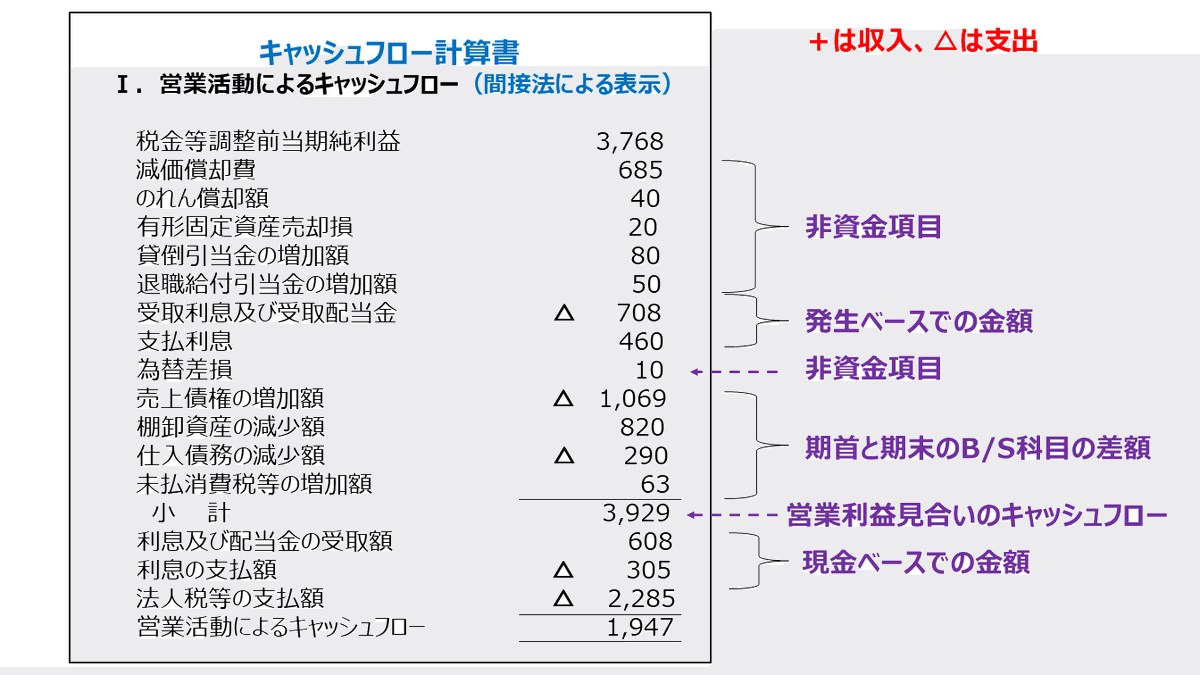

営業活動キャッシュフローの2つの表示方法

営業活動キャッシュフローについては、「直接法」と「間接法」という2つの表示方法があります。

直接法では、収益を収入に、費用を支出に組み替えたうえで、資金収支=(収入-支出)と、資金増減結果を表示します。

間接法は「はじめに利益ありき」で、利益からスタートして利益と資金の差異を生む原因を間接的に加減算することにより資金増減結果を捉えます。

企業会計の収益と費用は発生主義で計上しますが、キャッシュフロー計算書の資金収支は現金主義で作成するため、収益と収入は一致せず、費用と支出も一致しません。

結果として、利益と資金は一致しないわけです。

「直接法」なら資金収支が見える

「直接法」による表示では、営業収入から営業支出を直接的に差し引く形で資金増減額が報告されます。

収入と収益は異なり、費用と支出も一致しないことに注意してください。

営業活動では、仕入れた商品(製造した製品)を売ることが中心ですが、 営業キャッシュフローにおける「営業収入」は損益計算書の売上高ではなく売上入金、売上原価ではなく「原材料または商品仕入支出」を表示します。

また、損益計算書での販売費および一般管理費ではなく、現金主義にて、「人件費支出」「その他の営業支出」を表示します。

信用取引や在庫の増減により損益と資金に生じた時間のズレを調整した後の資金収入と支出を表示するわけです。これら営業損益にかかる資金収支、つまり営業利益見合いのキャッシュフローを「小計」した後に、利息と配当金の受取額をプラスし、利息支払額と法人税等の支払額をマイナスします。

結果として、営業活動キャッシュフローは「法人税等支払後経常利益見合いのキャッシュフロー」を意味しています。

多くの会社は「間接法」で表示

多くの上場企業のキャッシュフロー計算書は、「間接法」による表示方法で作成・報告されています。

間接法では、もしも現金商売ならば「当期純利益」と同額のお金も残っているはずと考えることで利益からスタートして、利益とお金のズレを生む原因を加減算します。

利益と資金が一致しない原因は、経常的な活動での前払・未払費用など貸借対照表科目の増減額、「ツケで仕入れて、在庫を抱えて、ツケで売る」という信用商売、費用のうちお金が出ていかない非資金項目などです。

これらの原因により、利益と資金が一致しないわけです。

具体的には損益計算書の「税引前当期純利益」に、減価償却費や引当金繰入額、特別損益などの資金が流出しない項目、貸借対照表の資産と負債の増減額を利益に加減算することで、間接的に資金増減結果を表示します。

たとえば、「減価償却費」や「のれん償却額」は税引前当期純利益の計算において費用として差し引かれますが、資金が流出しない費用であるため、利益に加算します。また特別損益項目である固定資産売却損は、税引前当期純利益の計算において減算されるものの資金支出ではないため加算します。

貸借対照表の資産と負債の増減額の加減算については、「5つの箱」を思い出してください。

「利益」は右、「現金」は左であり、反対側の位置にありました。

「5つの箱」の左右の高さは常に一致しますから、資産の増加とはお金の減少につながる運用(△)、負債の増加はお金の増加につながる調達(+)を意味します。

反対に、資産の減少とはお金の増加につながる調達(+)、負債の減少はお金の減少につながる運用(△)の意味を持っています。

このルールに従い、それぞれ利益と現金の差異を加減算します。

利息と配当金については少々手間です。小計の上で損益計算書に計上されている受取利息と配当金を減算し、支払利息を加算することにより発生ベースの金額を取り消します。

こうして「営業利益見合いのキャッシュフロー」である「小計」を計算した後に、現金ベースの利息と配当金受取額を小計に加算し、利息支払額と法人税等支払額を小計から減算します。

結果として、営業活動キャッシュフローにより「法人税等支払後経常利益見合いのキャッシュフロー」が報告されます。

この記事が気に入ったらサポートをしてみませんか?